Дізнатись більше

Дізнатись більше

Статті Глобальний ринок криза 1836 22 Жовтня 2021

Ситуація на ринку морських вантажоперевезень нагадує бульбашку, але інструментів швидкого вирішення проблеми немає

Наслідки пандемії призвели до різноманітних непрогнозованих ефектів і дисбалансів у багатьох галузях економіки. Але ніхто не очікував, що повністю порушиться логістика в сегменті контейнерних перевезень. Ставки фрахту на контейнеровози злетіли до багаторічних максимумів. Подальший розвиток ситуації в економіці потягнув за собою зростання вартості перевезення насипних вантажів. Зараз справа дійшла до тарифів на транспортування зрідженого газу. Минулого тижня вартість оренди танкерів під перевезення СПГ за один день рвонула вгору одразу на 40%. Словом, розбалансування логістичної системи перевершило найбільш негативні очікування.

До пандемії морські вантажоперевезення були недорогим, хоча й нешвидким способом доставки товарів. На глобальне судноплавство припадає близько 80% світової торгівлі. Тому криза в цьому сегменті – удар по всій світовій економіці. І, на жаль, у найближчій перспективі виходу із ситуації не видно.

Портовий апокаліпсис

Ситуація в найбільших світових портах починаючи з літа 2020 року стала наслідком швидкого відновлення економіки й попиту через вливання фінансового стимулювання розвиненими країнами в розмірі $10,4 трлн. У споживачів з’явилося більше грошей, які вони почали більше витрачати на різні товари.

Зростання попиту призвело до збільшення потреби в перевезеннях. За даними сервісу Container Trade Statistics, глобальний попит на контейнерні перевезення в першому півріччі зріс на 13,5% в порівнянні аналогічним періодом 2020 року – до 88,6 млн TEU.

Зростання потреби в перевезеннях в поєднанні з карантинами в різних країнах, зупиненнями виробничих потужностей і різноспрямованою динамікою розвитку ситуації в окремих регіонах світу призвело до того, що система контейнерних перевезень «зламалася», а весь світовий ланцюжок поставок розбалансувався. Виникли затори в портах, дефіцит суден і навіть контейнерів, вантажі обробляли набагато довше, ніж зазвичай. Водночас найбільші проблеми спостерігалися в портах США і значно меншою мірою – Китаю. Європу дефіцит суден і контейнерів зачепив, але значно менше.

Своєю чергою вантажовідправники – великі виробничі компанії, які відчували брак компонентів для виробництва, і великі рітейлери – були змушені конкурувати один з одним за можливість транспортування продукції, доводячи фрахтові ставки до рекордних значень. Наприклад, спотова ціна на відправку контейнера з портів Китаю в США, яка становила два роки тому $2,5 тис., злетіла до $20 тис. Ставки на короткостроковий тайм-чартер суден сягли $150-200 тис. на добу.

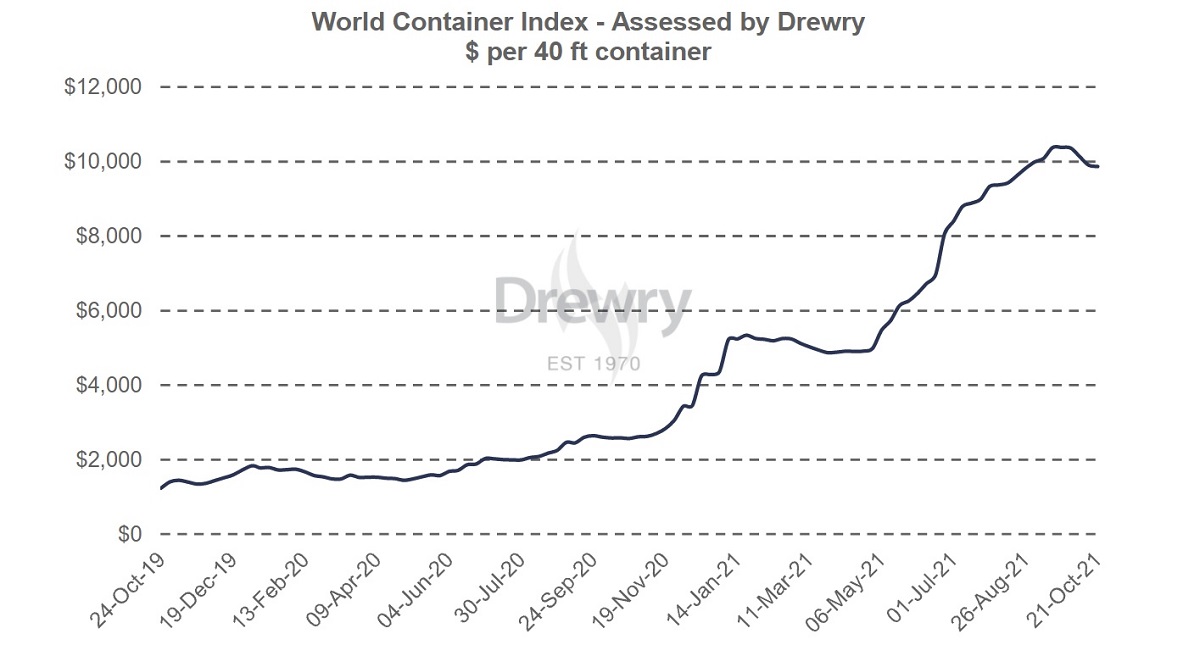

До початку жовтня зведений світовий контейнерний індекс Drewry демонстрував постійне зростання. Але в жовтні відбулося невелике коригування. Минулого тижня індекс вперше після серпня опустився нижче психологічної позначки в $10 000 (-2% відносно минулого тижня). Зниження цін зафіксоване за практично всіма основними напрямками, найбільш помітно зменшилися розцінки на маршруті Шанхай – Нью-Йорк (-7%).

Ситуація дійшла до абсурду ще й у тому, що вартість перевезення вантажів між Європою і Азією по морю й авіатранспортом у жовтні тимчасово практично зрівнялися, чим і скористалася частина вантажовідправників.

Додаткові причини

Одним з головних чинників впливу на зростання вартості контейнерних перевезень став дефіцит контейнерів. Контейнерні перевезення найпопулярніший спосіб доставки споживчих товарів. Щорічно порти у всьому світі обробляють понад 800 млн контейнерів, якими перевозяться близько 25% світових товарів.

Ситуація розвивалася доволі швидко. Навесні минулого року через карантин спочатку зупинялися виробництва в Китаї, а потім у США та інших країнах. Коли Китай вийшов з кризи й почав експорт продукції, в США через карантин майже припинилася обробка товарів, що надходили. Як результат – після відправки товарів з Китаю до США контейнери скупчувалися в американських портах. Наприкінці літа 2020 року в Піднебесній утворився жорсткий дефіцит контейнерів, тоді як у США їх було забагато. Поступово такий дисбаланс призвів до дефіциту контейнерів у всьому світі.

«Додатковий штучний дефіцит перевізних потужностей створюється нераціональним оперируванням порожнім обладнанням. Замість того щоб постачати вантажі в контейнерах за різними маршрутами, порожняк евакуюється в порти через океани, де є підвищений попит на перевезення за завищеними ставками, тим самим підвищуючи попит на перевезення в усьому світі», – пояснює Віктор Берестенко, президент Асоціації міжнародних експедиторів України.

Оператори ринку очікували, що ситуація з дефіцитом контейнерів стабілізується в середині 2021 року. Однак у березні цього року стався інцидент з посадкою на мілину контейнеровоза Ever Given в Суецькому каналі. Найкоротший шлях для вантажів з Китаю до Європи на тиждень був заблокований, а прямим наслідком стало зростання ставок фрахту й посилення дефіциту перевізних потужностей.

Ще однією причиною ускладнення ситуації стали спалахи коронавірусу в Китаї, які зумовили перебої в роботі великих контейнерних терміналів. Китайська влада в своїх діях використовує принцип нульової терпимості до коронавірусу, через що навіть невеликі спалахи інфекції в портах спричиняють їх повне зупинення на кілька тижнів.

Також серед чинників, що стимулюють зростання вартості фрахту, можна назвати зростання цін на нафту й дефіцит суден внаслідок відправки частини плавзасобів на металобрухт через невисокі ставки в останні п’ять років до 2020 року.

Заходи впливу

Природно, що кількаразове зростання вартості доставки морем не подобається всім причетним, крім операторів контейнерних ліній та інших судновласників. Обурення влади США було настільки сильним, що в липні президент США Джо Байден підписав указ про обмеження впливу великих корпорацій. Серед іншого документ стосується питань консолідації та антиконкурентного ціноутворення в сегменті контейнерних перевезень.

У серпні Федеральна морська комісія США почала перевірку найбільших контейнерних ліній на предмет додаткових зборів з вантажовідправників та надбавок за простій суден у зв’язку із заторами в портах. Таким чином, Байден і його адміністрація вже кілька місяців безпосередньо залучені у вирішення проблеми заторів у американських гаванях.

Аналогічним чином і в Єврокомісії стежили за ситуацією та діями операторів ринку. Однак європейська влада зазвичай не має звички лізти в ринкове ціноутворення. Та й істотного покращення ситуації на ринку в результаті моніторингу влади ЄС і указу Байдена поки не настав.

«Поточна ситуація призводить до того, що можлива трансформація логістичного ринку. Зараз найбільші світові рітейлери, почали самі фрахтовать суду і займатися контейнерними перевезеннями. Це пов’язано з некоректною позицією контейнерних операторів щодо своїх клієнтів. На думку багатьох вантажовласників, контейнерні лінії виставляють кабальні цінові умови, що сильно нагадує монопольну змову. Можливо, ми згодом побачимо розслідування антимонопольних відомств США та ЄС з цього питання», – вважає Віктор Берестенко.

Відповідно до принципу «порятунку потопаючих…» вантажовідправники та транспортні компанії намагаються вирішують поточні проблеми всіма доступними способами:

- частина власників суден разом з вантажовідправниками знайшли рішення в перевезенні контейнерів і вантажів на суховантажах і балкерах, зокрема Coca-Cola почала перевозити сировину в біг-бегах балкерами;

- IKEA вирішила купувати власні контейнери і фрахтувати судна безпосередньо;

- виробник дорогих велотренажерів Peloton перейшов на авіаперевезення;

- масово зросло виробництво і замовлення нових контейнерів;

- відправка товарів контейнерами з Китаю до Європи залізницею через Росію зросла на 40%;

- найбільші порти США – Лос-Анджелес і Лонг-Біч, які обслуговують близько 40% контейнерних перевезень США, – перейшли на цілодобовий режим роботи та ін.

Сертифікаційна компанія Bureau Veritas уже навіть розробила технічне керівництво для безпечного перевезення контейнерів на балкерах. Разом з тим спроби перевозити контейнери на суховантажі швидко згорнули через факти зміщення вантажу.

Зовсім одиничними поки що є найбажаніші ініціативи – стримати фінансові апетити. Дивно, але вони є: у вересні французька транспортна група CMA CGM оголосила про рішення стримувати спотові ставки фрахту на всіх сервісах контейнерних перевезень під її брендами. Цей приклад можуть наслідувати й інші учасники ринку.

Вплив на Україну

Кризова ситуація в морських перевезеннях у світі позначилася на Україні підвищенням цін на товари з Азії та подорожчанням самих перевезень. Також вона скоротила маржинальність українських виробників.

З одного боку, з багатьох причин Україна не надто залежить від контейнерної торгівлі. Контейнерний експорт України через порти у 2020 році зріс до 495,4 тис. TEU (+4,2%), імпорт – до 509,6 тис. TEU (3,4%).

З іншого – зростання ставок відчули всі причетні до експорту контейнерами. За словами Андрія Кузьменка, директора компанії ZIM, півтора роки тому фрахт з Китаю до України був на рівні $2-4 тис., а зараз ця цифра становить понад $15 тис. Як результат – за дев’ять місяців поточного року обсяг контейнерного експорту через порти скоротився на 14% – до 4,4 млн т.

У своєму регіоні Україна була змушена конкурувати за порожні контейнери й судна з Туреччиною, яка має великі фінансові можливості й мотивацію. Сама Туреччина якоюсь мірою стала експортним хабом, який частково замінив Китай.

«Контейнери – це традиційний спосіб транспортування експортних товарів не лише малого та середнього, а й значної частки великого бізнесу. У цьому сегменті ставки фрахту істотно зиросли. Наприкінці весни й влітку поточного року були ситуації, коли країни з більш сильною економікою викуповували практично всі місця на суднах, тим самим обмежуючи доступ на експортні ринки національному товаровиробнику. І зараз перевезення контейнерів коштує стільки, скільки українські компанії не в змозі заплатити. Тому багато експортних вантажопотоків стають абсолютно неконкурентоспроможними», – наголошує Віктор Берестенко.

Зростання вартості фрахту знижує маржу наших виробників у продажах на експорт. Адже експортер не впливає на ціну на конкретному ринку. Він може впливати тільки на ціну своєї пропозиції та підлаштовує її під вартість доставки на конкретний ринок.

«Висока вартість фрахту обмежує поставки у віддалені регіони. З одного боку – це грає нам на руку, коли азіати знижують продажі в ЄС. З іншого боку, ми самі обмежені в можливостях поставок до країн Латинської Америки або Китаю, де формувалися хороші умови для імпорту напівфабрикатів», – каже Андрій Тарасенко, головний аналітик GMK Center.

Якщо минулого року вартість доставки напівфабрикатів і металопродукції з портів Чорного та Азовського морів до Туреччини та Італії становила $14-15/т і $14-22/т, то зараз – $38/т і $42-57/т відповідно.

Висока волатильність ставок фрахту призвела до того, що на ринку ніхто не хоче брати на себе ці ризики і покупець намагається перекласти транспортування на продавця (CFR), а продавець – на покупця (FOB). Зростання фрахту закладене в ціни, тому його вплив на маржинальність у українському випадку було не таким серйозним.

«Хоча є значні ризики в майбутньому, якщо зміниться ситуація на ринку. Наприклад, залізна руда в Китаї падала у вересні нижче $100. Фрахт з портів Чорного моря до Китаю становить $50 на тонну концентрату. Китай – 60% наших продажів ЗРС. Тобто маржинальність з видобутку й експорту залізної руди може зникнути. Це те, про що ми давно говоримо в контексті ренти на видобуток руди», – уточнює Андрій Тарасенко.

Надії на покращення

Уже зараз Міжнародний валютний фонд називає проблеми з ланцюжками поставок одним з двох головних ризиків для розвитку світової економіки в 2022 році. Разом з іншою проблемою – зростанням цін на сировинні товари – ці чинники утримують інфляцію в світі на високому рівні. Підвищення вартості фрахту вже сприяло посиленню світової інфляції. Адже зростання витрат виробники традиційно переклали на покупців товарів.

Загалом поточна ситуація на ринку фрахту нагадує бульбашку, але інструментів швидкого вирішення проблеми немає. Рівень і характер наявних і нових глобальних проблем свідчать про те, що ситуація далека від вирішення. Західні та українські експерти очікують збереження нинішнього підвищеного навантаження на портові потужності та високих ставок фрахту в 2022 році. Як мінімум у першій половині 2022 року.

«Брак потужностей, думаю, триватиме до китайського Нового року та якоюсь мірою може нормалізуватися з весни 2022 року (в разі, якщо не виникнуть нові форс-мажори, такі як судно на мілині в Суецькому каналі або закриття портів через коронавірус)», – вважає В’ячеслав Лисенко, акціонер логістичної компанії Meest China.

За словами Антона Шапрана, директора компанії Maritime Logistics, нестача перевізних потужностей часто має циклічний характер – з трендами повторення кожні 4 і 20 років. Цей факт свідчить про те, що тенденція високої конкуренції на тлі високого попиту на морські перевезення підштовхує ринок до розширення доступного тоннажу та збільшення інвестицій у ринок морських перевезень.

Початкова проблема ринку контейнерних перевезень полягає у волатильності кон’юнктури, в якій діє цей сегмент ринку. Короткочасний бум швидко й надовго змінюється на спад.

«Зараз ми перебуваємо у фазі 20-річного розвороту й на першому етапі 4-річного підйому, про що свідчить активне інвестування в будівництво нового екологічного флоту та значна кількість поточних контрактів на будівництво флоту, вихід якого запланований до 2023 року», – пояснює Антон Шапран.

За даними консалтингового агентства Alphaliner, у першому півріччі 2021 року в світі замовили більше 300 нових контейнеровозів загальною місткістю майже 4,5 млн TEU. Для порівняння: за аналогічний період 2020 року цей показник був на рівні близько 2,3 млн TEU. Утім, істотне збільшення світового торгового флоту відбудеться не раніше 2023 року.

«Ситуація з високими ставками фрахту триватиме до того періоду, доки не стабілізується ситуація з поширенням пандемії в світі, яка спровокувала цю ситуацію», – додає Віктор Берестенко.

За його словами, деякі контейнерні лінії виступили з релізами про фіксацію фрахтових ставок і укладання тривалих контрактів. Обсяг додаткового обладнання, випущеного на ринок в поточному році, сягає понад 1 млн контейнерів. Порти США запроваджують додаткові зміни на контейнерних терміналах, великі вантажовласники фрахтують контейнерні судна безпосередньо. Усе це наближає повернення до нормального русла ринок контейнерних перевезень.

Водночас, на думку Антона Шапрана, очікувати повернення ставок на рівень попередніх років не варто. В основному це пов’язано зі збільшенням загальної грошової маси в світі та високим рівнем світової інфляції.

Експерти СОТ прогнозують, що зростання світової торгівлі товарами в 2021 році становитиме 10,8%, але знизиться до 4,7% у 2022-му. Менші обсяги перевезення товарів дають надію на швидке покращення ситуації. Поступове зниження ставок може розпочатися вже у 2022 році, але глибина й швидкість процесу багато в чому залежатимуть від того, як швидко вирішатьі наявні проблеми в ланцюжках поставок і знімуть пандемічні обмеження.

Новий виклик

Несподіваним викликом для ланцюжків поставок і портових потужностей у світі може стати енергокриза, що розгортається в Китаї та Європі. Якщо Європа потерпає від браку газу, який можна доставити трубопроводами, то в Китаї проблема зав’язана на необхідності імпорту вугілля. Це прямо впливає на ситуацію з морськими перевезеннями, зокрема, на балкерні й контейнерні перевезення.

Закриття заводів через обмеження споживання електроенергії може сильно вплинути на обсяги контейнерного експорту в наступні місяці. У такому разі можливе скорочення дефіциту перевізних потужностей. Водночас у сегменті балкерних перевезень зросте попит через необхідність імпорту вугілля.

Показовою є динаміка Baltic Dry Index (BDI), що відображає вартість морських перевезень у всьому світі сипучих вантажів – вугілля, руди, зерна. Наприкінці вересня BDI злетів до максимуму за 13 років і сягнув найвищого показника з вересня 2008 року. Однак у першій декаді жовтня тренд різко змінився – індекс впав на 17%, до 4751 п.

Динаміка Baltic Dry Index за 2017-2021 рр.

Майже одночасно почали зростати ставки фрахту танкерів для перевезення скрапленого природного газу. За три тижні з початку жовтня вони більш ніж подвоїлися на тлі збільшення попиту на судна цього типу у зв’язку з наближенням енергетичної кризи в Азії та Європі.

Енергокриза в Китаї зумовлена двома основними причинами: нестачею вугілля після заборони поставок з Австралії та адміністративним тиском з метою зниження викидів. Якщо перший фактор має геополітичний характер, то другий, з урахуванням впровадження найбільшими країнами «зелених» політик, має довгостроковий вплив у світовому масштабі.

«Націленість світової спільноти на декарбонізаці. виробництва металів і розширення обсягів експорту продовольчої групи основними гравцями ринку рухає ринок вгору. З урахуванням сезонних піків попиту (вугілля та добрива) флот суховантажів так само в пріоритеті для судновласників, однак поточні обмеження виробництва в Китаї та Індії потроху послаблюють стрімке зростання ставок», – говорить Антон Шапран .

Судячи з усього, ставки знизяться з нинішніх піків, але все одно залишаться на високому рівні. Зокрема, цьому сприятимуть і витрати на декарбонізацію учасників ринку морських вантажоперевезень.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

22 Липня 2026

17 Липня 2026

14 Липня 2026