Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на електроенергію 3622 18 Квітня 2024

Ймовірне підвищення попиту у квітні-червні прогнозується як незначне

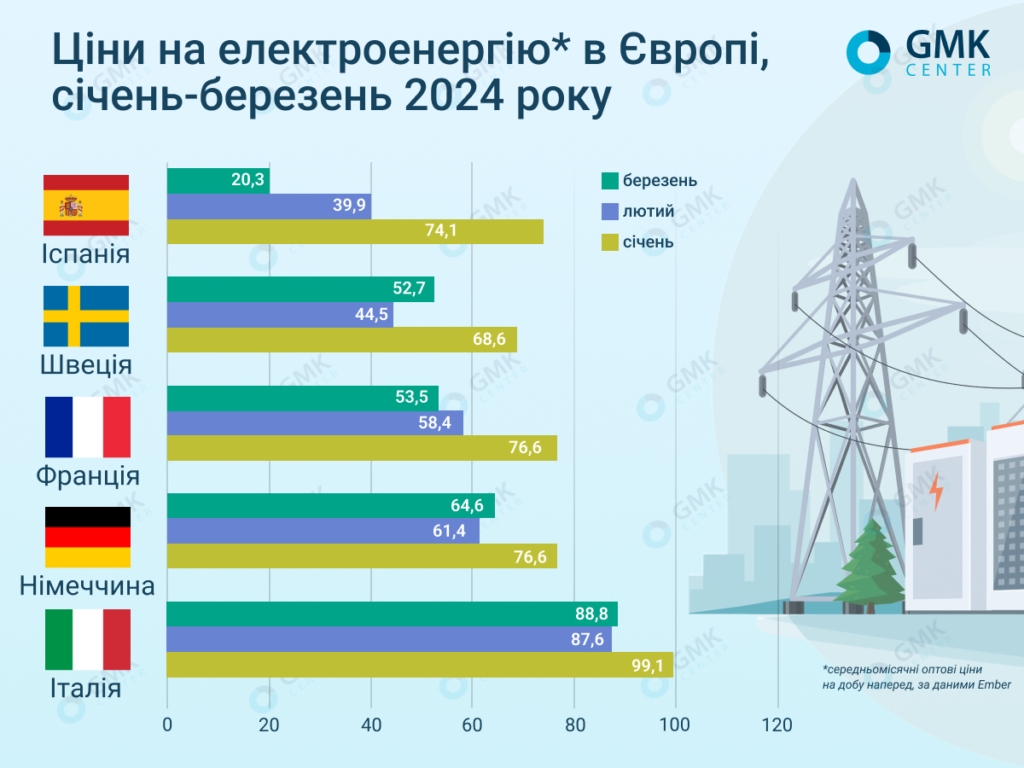

На європейських ринках середньомісячні оптові ціни на добу наперед у березні 2024 року демонстрували різні тенденції залежно від змін у міксі генерації у конкретний тиждень.

За даними Ember, вони становили:

- Італія – €88,8/МВт·год (+1,4% м./м.);

- Франція – €53,5/МВт·год (-8,3%);

- Німеччина – €64,6/МВт·год (+5,3%);

- Іспанія – €20,3/МВт·год (-49%);

- Швеція – €52,7/МВт·год (+18,4%).

Ціни на електроенергію у Європі, GMK Center

В Україні середньозважена ціна електроенергії на ринку на добу наперед (РДН) у березні 2024 року скоротилася на 5,5% у порівнянні з попереднім місяцем – до 3089,5 грн/МВт·год, (€72,1 за курсом 42,85 грн/євро), свідчать дані «Оператора ринку». Попит на РДН минулого місяця у порівнянні із лютим зріс на 21,27%, а пропозиція збільшилася на 4,71%.

За даними The European Energy Exchange (EEX) – центральноєвропейської біржі електроенергії та супутніх товарів, базова розрахункова ціна ф’ючерсів на е/е на німецькому ринку у травні 2024 року становитиме €66,02/МВт·год, на французькому – €25,19/МВт·год, на іспанському – €25,44/МВт·год, на італійському – €93,45/МВт·год.

Тенденції березня

Як зазначають в AleaSoft Energy Forecasting, у перший тиждень березня виробництво сонячної енергії досягло найвищого добового значення за цей місяць в історії на більшості основних європейських ринків. Втім, ціни у цей період зросли у порівнянні з кінцем лютого через вищі попит, ціни на газ та CO2, а також меншу генерацію вітроенергетики.

Наприкінці березня на більшості європейських ринків ціни впали у порівнянні з попереднім тижнем – на кількох із них це був період із найнижчим середнім показником або другим найнижчим середнім показником у 2024 році. Падінню сприяли зменшення попиту та збільшення виробництва відновлюваної енергії.

Заходи ЄС

У квітні Європарламент ухвалив реформу ринку електроенергії ЄС, аби захистити споживачів від нестабільності цін. Зокрема, останні матимуть право доступу до контрактів з фіксованою ціною або з динамічною ціною.

Законодавство передбачає так звані «контракти на різницю» (CfD) або еквівалентні схеми з тим самим ефектом. Згідно з цими контрактами, держави гарантують виробникам електроенергії мінімальну ціну, якщо вони зроблять нові інвестиції у відновлювані джерела або атомну енергетику. Якщо ринкова ціна падає нижче узгодженої, держава втручається і компенсує різницю. Якщо вона вища, надлишок йтиме державі. Це має на меті стимулювати внутрішнє виробництво чистої електроенергії.

Також передбачено механізм оголошення кризи цін на електроенергію. У ситуації, коли вони є дуже високими, і за певних умов ЄС може оголосити регіональну або загальноєвропейську кризу, дозволяючи державам-членам вживати тимчасових заходів для встановлення цін на е/е для малих і середніх підприємств та енергоємних промислових споживачів. Закон ще має ухвалити Європейська Рада.

Прогнози

Європейські енергоринки, йдеться в огляді Platts, увійшли у другий квартал 2024 року з кращою пропозицією, ніж будь-коли з 2020 року. Прогнозується, що виробництво сонячної енергії вперше перевищить генерацію на газових електростанціях, а ймовірне підвищення попиту розглядається як незначне.

Темпи зростання відновлюваної енергетики значно випереджають темпи відновлення попиту, причому це стосується навіть окремого зростання виробництва сонячної енергії.

Очікується, що попит на десяти основних європейських енергоринках у другому кварталі зросте на 1,7% або близько 4 ГВт у річному обчисленні. Водночас сукупний приріст вітрової, сонячної, гідро- та атомної енергетики становитиме 17 ГВт у порівнянні з 2023 роком. Це призведе до скорочення газової генерації на 30%, або приблизно на 12 ГВт у річному обчисленні.

Аналітики S&P Global вважають, що у другому кварталі поточного року газова та вугільна генерація покриватиме лише 14% попиту на електроенергію на десяти ринках ЄС, що на 5 в.п. менше у річному обчисленні. Зростання сонячних потужностей може призвести до подальшого збільшення годин із від’ємними або низькими цінами у квітні-червні.

Відповідно звіту Montel EnAppSys, у першому кварталі 2024 року в ЄС було зафіксовано рекордне виробництво електроенергії із відновлювальних джерел на тлі тривалого низького попиту. Воно досягло рекордного рівня в 375,9 ТВт·год, перевищивши попередній пік у 358,4 ТВт·год у четвертому кварталі 2023 року завдяки збільшенню гідрогенерації.

Відновлювані джерела забезпечили 50,1% загального виробництва електроенергії в Європі у січні-березні поточного року. На атомну енергетику припадало 23,4%, на газ – 14,7% і на вугілля/буре вугілля – 11,3%.

Заповненість газосховищ

Після завершення зимового опалювального сезону 31 березня газосховища ЄС були заповнені більш ніж на 58%, заявила єврокомісар з енергетики Кадрі Сімсон. Це найвищий рівень за всю історію в цю пору року.

За її словами, такі високі рівні є результатом успішної диверсифікації енергопостачання, зусиль громадян і бізнесу зі скорочення попиту на газ, а також інвестицій у відновлювальні джерела енергії. Ці три фактори є складовими плану REPowerEU.

Як зазначила Сімсон, це означає, що ринки стають дедалі стабільнішими, ціни повернулися до рівня до повномасштабного вторгнення РФ в Україну, а ЄС може з упевненістю розпочати поповнювати запаси газу до опалювального сезону наступної зими.

Такий рівень заповненості газосховищ, пише Financial Times, дає блоку зручну стартову позицію у підготовці до наступного опалювального сезону протягом літа. Втім, попереджають аналітики, ЄС, можливо, доведеться скоротити імпорт СПГ в найближчі місяці, щоб уникнути заповнення потужностей занадто рано.

Євросоюз може досягти своєї мети (90% до початку листопада) вже у серпні, якщо темпи закачування будуть такими ж, як торік, зазначила Наташа Філдінг, керівник відділу європейських цін на газ Argus Media.

Аналітики фінансової групи ING на початку квітня прогнозували: комфортний рівень запасів свідчить про те, що зростання цін протягом поточного року, ймовірно, буде обмеженим за умови відсутності форс-мажорів у постачанні.

Експерти залишили прогноз ціни на газ TTF незмінним на рівні €25/МВт·год як на другий, так і на третій квартал. Прогноз на четвертий квартал на рівні €35/МВт·год виглядає все менш вірогідним, однак у ING враховують можливість припинення постачання російського газу через Україну наприкінці 2024 року. Європа зможе обійтися без цього, хоча ринок, скоріше за все, відреагує на зміни.

Головний аналітик GMK Center Андрій Тарасенко зауважує, що ескалація конфлікту на Близькому Сході несе загрозу стабільності цін на енергетичному ринку Європи. Дорожчає нафта, і це чинить тиск на ціни на газ. Зокрема, спот-ціни на TTF 17 квітня зросли на понад €33/МВт·год, що є максимумом з січня 2024 року.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026