Дізнатись більше

Дізнатись більше

Статті Глобальний ринок металоспоживання 368 10 Червня 2026

Споживання готової сталі у 2026 році зросте до 1,43–1,45 млн т

Динаміка сталевих продажів у Данії слабо корелює з процесами в її економіці. Масштабні державні інвестиції в інфраструктуру, розвиток вітроенергетики — водночас попит на готовий прокат практично не зростає. Пояснення криється у перебудові споживання, що тепер не відображає реального попиту на сталь.

Огляд галузі

Єдиний виробник прокату — перекатний завод NLMK DanSteel (NDS) із річною потужністю 750 тис. т. Спеціалізується на товстому листі для вітроенергетики та суднобудування.

Загальний обсяг інвестицій російської групи НЛМК у датський актив із моменту його придбання у 2002 році перевищив €200 млн. До 2021 р. тут завершилася масштабна модернізація, продуктивність зросла з 500 тис. до 750 тис. т. Прокатний стан пройшов капітальну реконструкцію. Тепер він може працювати з надважкими слябами товщиною до 260 мм.

У 2022–2023 рр. на заводі реконструювали систему подачі пального та форсунки нагрівальних печей — на тлі стрибка європейських цін на енергоресурси. З’явилася технічна можливість заміщувати NG біометаном.

Данія — один із європейських лідерів із виробництва біометану, тому NDS зміг закуповувати сертифікований біогаз. Це знизило Scope 1 на 20–25 %.

На одному майданчику з NDS розташований прокатний завод Duferco Danish Steel AS (DDS) із річною потужністю 500 тис. т. Це підприємство займалося випуском сортового прокату до червня 2025 року, а потім було зупинене за рішенням власників, швейцарської групи Duferco. За словами генерального директора підприємства Джуліано Бо, воно зазнавало збитків протягом 14 із 19 років у складі Duferco.

Європейська енергетична криза 2022–2025 років вдарила по DDS значно сильніше, аніж по NDS, через вищу енергоємність виробництва. Одночасно у DDS виникли проблеми зі збутом на тлі падіння будівельної активності в Данії та Німеччині. Плюс посилення дешевого імпорту арматури з Південно-Східної Азії.

Нарешті, NDS завдяки звільненню з-під антиросійських санкцій ЄС отримує дешевий сляб із Липецька. DDS довелося купувати європейську заготовку, яка різко подорожчала. З огляду на це, відновлення роботи Duferco Danish Steel у найближчій перспективі не передбачено.

Вплив державної політики

У Данії держава фінансово не бере участі у проєктах декарбонізації металургійних заводів, як у Швеції, Фінляндії та Норвегії.

Декарбонізація металургії в Данії опосередковано підтримується через імплементацію європейського Industrial Accelerator Act. Відповідно до нього, не менш ніж 25% сталі, що використовується у будівництві вітропарків і об’єктів інфраструктури за участю держави, повинно мати низький вуглецевий слід.

В NDS, як у чистого прокатника, Scope 1 і 2 відносно невеликі. Найбільшою проблемою до 2030 року стане Scope 3 — високий вуглецевий слід російського сляба. Головне питання, яке заводу у Фредеріксверку треба розв’язати, де знайти нового, більш «зеленого» постачальника напівфабрикатів.

Енергетичний складник

Вітроенергетика — основа енергобалансу Данії. Звідси і його неминуча волатильність. Коли дує вітер, Данія постачає дешеву електроенергію (ел/ен) до Німеччини, Нідерландів і Великої Британії. Коли настає штиль, данська промисловість виживає за рахунок імпорту зі Швеції та Норвегії.

Для заводу DanSteel це означатиме екстремальні стрибки цін. У періоди пікової вітрової генерації вартість електроенергії падає до нуля або навіть іде в мінус. Але в безвітряні зимові тижні вона може злітати до €200–400/МВт-год. Тому відновлення електросталеплавильного виробництва у Фредеріксверку не здається можливим.

У структурі енергоспоживання Данії промисловість посідає скромне 3-тє місце. У сусідніх Швеції та Фінляндії частка промислового сектору вдвічі більша. Дуже скоро датським заводам доведеться конкурувати за мегавати з новими споживачами з IT-сектору.

За оцінками датського оператору мереж Energinet, до кінця 2020-х років на дата-центри припадатиме 15–20 % енергоспоживання країни. Для металообробки й перекату це означає додаткову премію до цін на енергоринку. Особливо у дні без вітру.

Кінцева вартість електроенергії для промислових споживачів у Данії є високою навіть за скандинавськими мірками. Навіть за відносно помірних базових цін на оптовій енергобіржі Nord Pool. Причина – значно завищені мережеві збори, розподільні тарифи та специфічні екологічні податки. Останні держава перекладає на небутовий сектор.

Профіль ринку

Ключова особливість сталевого балансу Данії — виробництво прокату відірване від структури внутрішнього споживання. NDS майже повністю працює на зовнішні ринки. Попит машинобудування, вітроенергетики та будівництва задовольняється імпортом.

Частку іноземних замовлень у портфелі NDS оцінюють у 80–85 %. Основні покупці – заводи важкого машинобудування і металоконструкцій у Німеччині, Швеції, суднобудівні верфі Бельгії та Нідерландів. Саме цим пояснюється зростання внутрішнього виробництва у 2022 р. при різкому падінні споживання сталі у самій Данії.

HRC, CRC, HDG, профільований прокат і арматуру сюди постачають із Німеччини (ThyssenKrupp і Salzgitter), Швеції (SSAB), Фінляндії (Outokumpu), Польщі (ArcelorMittal Poland і CMC Poland) та Нідерландів (Tata Steel IJmuiden). Обсяги імпорту стабільно перевищують споживання через реекспорт після доопрацювання у місцевих сервісних металоцентрах (SSC).

Вони купують рулон і профіль, ріжуть на точний розмір, штампують, профілюють, наносять захисні покриття або перетворюють на монтажні вузли. Після цього сталь змінює митний статус і надходить на машинобудівні заводи у Швецію, Норвегію та Німеччину у вигляді готової комерційної продукції. Така схема зумовлює домінування плоского прокату у структурі імпорту.

Споживання плоского прокату

На товстий лист припадає 45–50 % продажів. Це зумовлено світовим лідерством Данії у сфері вітроенергетики. Vestas Wind Systems AS виготовляє і постачає обладнання для ВЕС до багатьох європейських країн. Для його виробництва переважно використовується товстолистова сталь. Опорні башти можуть виготовляти місцеві заводи металоконструкцій, але самі вітрові турбіни компанія продукує без локалізації.

Наступний за важливістю споживач — машинобудування. До нього належать і SSC, які виготовляють рамні конструкції для шведських автогігантів (Scania і Volvo Trucks). У статистиці вони вказані як «автомобільний ланцюг постачань», хоча власного автовиробництва в Данії немає.

До п′ятірки найбільших споживачів сталі належать:

- Vestas Wind Systems AS, виробництво турбін і башт для ВЕС.

- Titan Wind Energy (Europe) та CS Wind Offshore (Bladt Industries), спеціалізуються на опорних вітрових баштах, фундаментах і платформах для морських ВЕС, плавучих розподільчих станціях.

- Højbjerg Maskinfabrik AS (HMF Group), випускає потужні гідравлічні автокрани-маніпулятори. Їх встановлюють на шасі шведських Scania, Volvo та німецьких MAN.

- Ib Andresen Industri AS, виробник сталевих профілів і штампованих компонентів для сторонніх замовників, включаючи автозаводи.

- Grundfos AS, світовий лідер із виробництва насосного обладнання.

Будівництво власних вітропарків у Данії у 2022–2023 рр. перебувало на паузі через зростання цін на готову сталь. Галузь працювала виключно за експортними контрактами та на заміну старих турбін чинних ВЕС. У 2024–2025 роках приріст споживання сталі забезпечило будівництво морських ВЕС Vesterhav Nord і Vesterhav Syd загальною потужністю 350 МВт.

Споживання довгомірного прокату

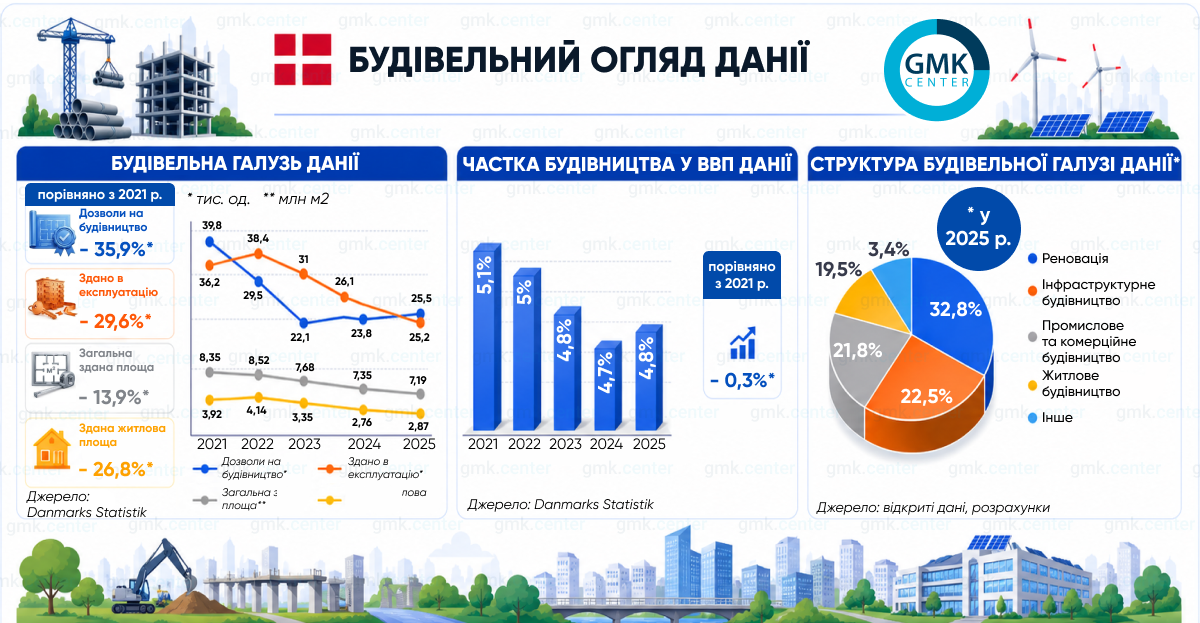

Будівельна галузь, головний споживач довгомірного прокату, опинилася в кризі після підвищення облікової ставки Nationalbanken у 2022–2023 рр. Це вдарило по житловому будівництву. Між піковим 2022 роком і кризовим 2024-м ринок житлової нерухомості скоротився на 1,38 млн м². Для масштабів Данії це колосальне падіння обсягів будівельних робіт, яке позначилося на продажах арматури та фасонного прокату.

Попит на сталь підтримував інфраструктурний сектор і промислове будівництво. Найбільші інфраструктурні проєкти з колосальним обсягом сталевих конструкцій:

- Будівництво тунелю Fehmarnbelt Fixed Link. Він пролягатиме дном Балтійського моря та з’єднуватиме данський острів Лолланн із німецьким островом Фемарн. Довжина об’єкта 18 км, він охоплює 4-смугову автомагістраль і 2 електрифіковані залізничні лінії. Загальний бюджет — €7 млрд.

- Створення штучного острова Lynetteholm площею 275 га у Копенгагені. Тут величезні обсяги сталевого шпунта використовуються для формування зовнішнього периметра острова. Острів має подвійне призначення — захист міста від штормових повеней і створення житлового району для 35 тис. осіб. Вартість І етапу робіт становить €2,7 млрд.

- Будівництво нового мосту Сторстрем довжиною 4 км. Він з’єднає острови Зеландія і Фальстер. Передбачається прокладання 2-смугової автомагістралі та швидкісної залізничної лінії.

- Реконструкція залізничної лінії «Рінгстед — Редбю» протяжністю 115 км. Прокладання другого шляху, електрифікація та розширення мостів Гульборгсунн і Маснедсунд.

- Будівництво лінії метро М4 у Копенгагені.

Приріст введених в експлуатацію промислових площ забезпечено будівництвом дата-центрів і стратегією данського фармацевтичного гіганта Novo Nordisk. Компанія зводить нові фабрики в Оденсе й Гіллередe, а також розширює підприємство в Калуннборгу. Загальна вартість цих проєктів — €6,53 млрд.

Перспективи сталевого попиту

Специфіка данської економіки дає змогу прогнозувати зростання споживання сталі у 2026 році до 1,43–1,45 млн т. За таких умов продажі плоского прокату збільшаться на 2,5–3 %, до 740–770 тис. т.

Данський попит на лист пов’язаний із вітроенергетикою та глобальним енергетичним машинобудуванням, а не з класичним автопромом. Динаміку продажів формують не доступність автокредитів, а зовсім інші чинники.

- Виробництво вітрогенераторів, башт і фундаментів для ВЕС залишається стабільним, гарантуючи підтримку попиту на товстолистовий прокат. Очікується збільшення потужності данських ВЕС до кінця 2026 року до 8,82 ГВт.

Драйвер зростання — будівництво найбільшої в Данії морської ВЕС Thor потужністю 1,1 ГВт. Зараз там уже розпочато монтаж турбін. Місцеві виробники башт і металоконструкцій (Welcon, Bladt Industries) завантажені замовленнями саме під цей проєкт.

- Продовження модернізації наявних ВЕС. Монтаж нових турбін потужністю до 15 МВт вимагає заміни баштових фундаментів. Із 5,6 тис. турбін строк експлуатації 20 років завершився (або завершиться у 2026–2027 рр.) для 1,8 тис. одиниць.

- Поки європейське машинобудування падає, данські компанії (Grundfos і Danfoss) почуваються впевнено завдяки глобальному попиту на енергоефективне обладнання та промислові теплові насоси.

Прогнозоване збільшення обсягів будівельних робіт у Данії на 2,7% (у грошовому виразі) за підсумками 2026 року дозволяє очікувати зростання попиту на довгомірний прокат на 2%, до 610–630 тис. т.

Житлове будівництво залишається під тиском високої облікової ставки Nationalbanken. Як драйвери діють раніше розпочаті інфраструктурні проєкти: продовження прокладання тунелю Fehmarnbelt Fixed Link, зведення мосту Storstrøm, роботи на острові Lynetteholm.

Промислове будівництво збереже позитивну динаміку завдяки введенню в експлуатацію нових дата-центрів (ЦОД). За прогнозом данської асоціації Datacenterindustrien, потужність ЦОД зросте з 556 МВт у 2025 році до 608 МВт до кінця 2026-го. Головний проєкт — будівництво ЦОД Thylander в Есб’єргу потужністю 200 МВт. Здача першої черги вже виходить на фінішну пряму.

Важливе уточнення. З огляду на вищезазначене, стальний попит у Данії міг бути суттєво вищим. Але, як і в Норвегії, місцеві виробники намагаються за можливості винести первинну металообробку за межі країни, залишаючи фінальне доведення та монтаж у Данії.

Наприклад, усі 72 масивних монопалі для ВЕС Thor виготовлені на німецькому заводі EEW SPC у Ростоку. Секції вітрових башт були зроблені на німецьких та іспанських підприємствах. Ці величезні обсяги готової сталі статистично зараховані Німеччині й Іспанії. На продажах данських металотрейдерів вони аж ніяк не позначилися.

В результаті данський і норвезький «зелений» енергетичний прорив підживлює ринок Польщі, Румунії, Німеччини та Прибалтики, сприяючи зростанню продажів прокату в цих країнах. Сама Данія в контексті збуту сталі залишається скромним локальним майданчиком.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

17 Липня 2026

14 Липня 2026

16 Червня 2026