Узнать больше

Узнать больше

Статьи Глобальный рынок цены на электроэнергию 4398 18 апреля 2024

Вероятное повышение спроса в апреле-июне прогнозируется как незначительное

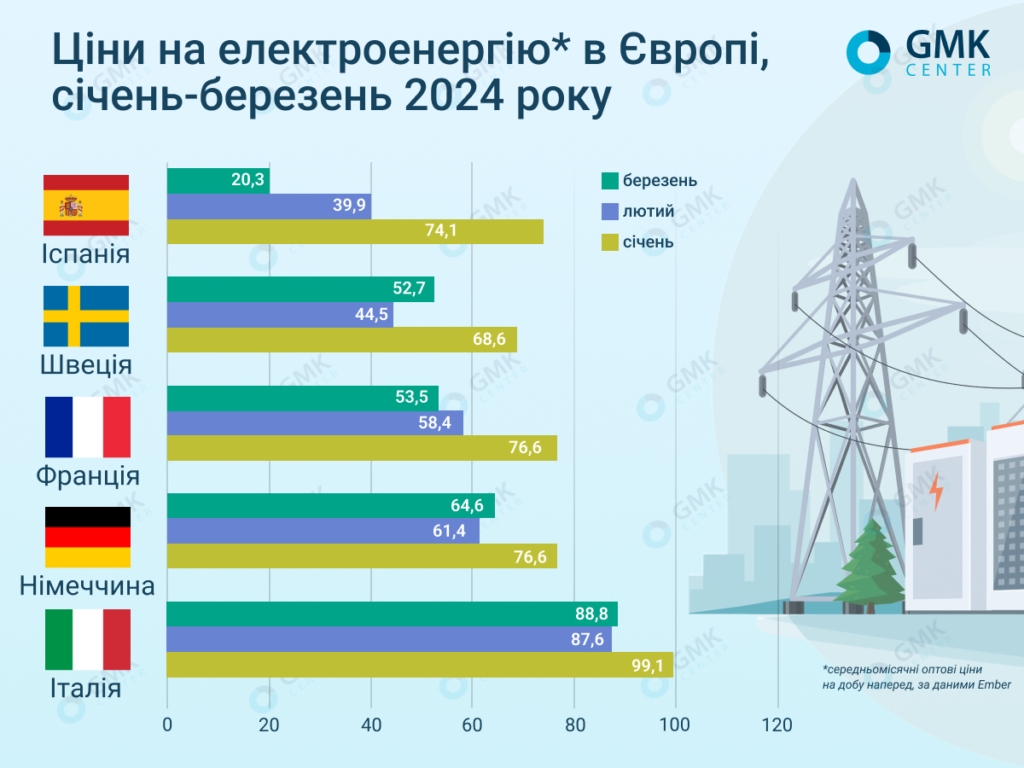

На европейских рынках среднемесячные оптовые цены на сутки вперед в марте 2024 года демонстрировали различные тенденции в зависимости от изменений в миксе генерации в конкретную неделю.

По данным Ember, они составляли:

- Италия – €88,8/МВт·ч (+1,4% м./м.);

- Франция – €53,5/МВт·ч (-8,3%);

- Германия – €64,6/МВт·ч (+5,3%);

- Испания – €20,3/МВт·ч (-49%);

- Швеция – €52,7/МВт·ч (+18,4%).

Цены на электроэнергию в Европе, GMK Center

В Украине средневзвешенная цена электроэнергии на рынке в сутки вперед (РСВ) в марте 2024 года сократилась на 5,5% по сравнению с предыдущим месяцем – до 3089,5 грн/МВт·ч, (€72,1 по курсу 42,85 грн/евро), свидетельствуют данные «Оператора рынка». Спрос на РСВ в прошлом месяце по сравнению с февралем вырос на 21,27%, а предложение увеличилось на 4,71%.

По данным The European Energy Exchange (EEX) – центральноевропейской биржи электроэнергии и сопутствующих товаров, базовая расчетная цена фьючерсов на э/э на немецком рынке в мае 2024 года составит €66,02/МВт·ч, на французском – €25, 19/МВт·ч, на испанском – €25,44/МВт·ч, на итальянском – €93,45/МВт·ч.

Тенденции марта

Как отмечают в AleaSoft Energy Forecasting, в первую неделю марта производство солнечной энергии достигло наивысшего суточного значения за этот месяц в истории на большинстве основных европейских рынков. Впрочем, цены в этот период выросли по сравнению с концом февраля из-за более высоких спроса, цен на газ и CO2, а также меньшей генерации ветроэнергетики.

В конце марта на большинстве европейских рынков цены упали по сравнению с предыдущей неделей – на нескольких из них это был период с низким средним показателем или вторым низким средним показателем в 2024 году. Падению способствовали уменьшение спроса и увеличение производства возобновляемой энергии.

Меры ЕС

В апреле Европарламент одобрил реформу рынка электроэнергии ЕС, чтобы оградить потребителей от нестабильности цен. В частности, потребители будут иметь право доступа к контрактам с фиксированной или динамической ценой.

Законодательство предусматривает так называемые «контракты на разницу» (CfD) или эквивалентные схемы с тем же эффектом. Согласно этим контрактам, государства гарантируют производителям электроэнергии минимальную цену, если те вложат новые инвестиции в возобновляемые источники или атомную энергетику. Если рыночная стоимость падает ниже согласованной, государство вмешивается и компенсирует разницу. Если она выше, излишек будет идти государству. Цель – стимулировать внутреннее производство чистой электроэнергии.

Также предусмотрен механизм оглашения кризиса цен на электроэнергию. В ситуации, когда они очень высоки, и при определенных условиях ЕС может объявить региональный или общеевропейский кризис, позволяя государствам-членам принимать временные меры по установлению цен на э/э для малых и средних предприятий и энергоемких промышленных потребителей. Закон еще подлежит одобрению Европейского Совета.

Прогнозы

Европейские энергорынки, говорится в обзоре Platts, вошли во второй квартал 2024 года с лучшим предложением, чем когда-либо с 2020 года. Прогнозируется, что производство солнечной энергии впервые превысит генерацию на газовых электростанциях, а возможное повышение спроса рассматривается как незначительное.

Темпы роста возобновляемой энергетики существенно опережают темпы восстановления спроса, причем это касается даже отдельного роста производства солнечной энергии.

Ожидается, что спрос на десяти основных европейских энергорынках во втором квартале вырастет на 1,7% или около 4 ГВт в годовом исчислении. В то же время, совокупный прирост ветровой, солнечной, гидро- и атомной энергетики составит 17 ГВт по сравнению с 2023 годом. Это приведет к сокращению газовой генерации на 30% или примерно на 12 ГВт в годовом исчислении.

Аналитики S&P Global считают, что во втором квартале текущего года газовая и угольная генерация будет покрывать лишь 14% спроса на электроэнергию на десяти рынках ЕС, что на 5 п.п. меньше в годовом исчислении. Рост солнечных мощностей может привести к дальнейшему увеличению часов с отрицательными или низкими ценами в апреле-июне.

В соответствии с отчетом Montel EnAppSys, в первом квартале 2024 года, в ЕС было зафиксировано рекордное производство электроэнергии из возобновляемых источников на фоне длительного низкого спроса. Оно достигло уровня в 375,9 ТВт·ч, превысив предыдущий пик в 358,4 ТВт·ч в четвертом квартале 2023 года благодаря увеличению гидрогенерации.

Возобновляемые источники обеспечили 50,1% общего производства электроэнергии в Европе в январе-марте этого года. На атомную энергетику приходилось 23,4%, на газ – 14,7% и на уголь/бурый уголь – 11,3%.

Заполненность газохранилищ

После завершения зимнего отопительного сезона 31 марта газохранилища ЕС были заполнены более чем на 58%, заявила еврокомиссар по энергетике Кадри Симсон. Это самый высокий уровень за всю историю в это время года.

По ее словам, столь высокие уровни являются результатом успешной диверсификации энергоснабжения, усилий граждан и бизнеса по сокращению спроса на газ, а также инвестиций в возобновляемые источники энергии. Эти три фактора являются составляющими плана REPowerEU.

Как отметила Симсон, это означает, что рынки становятся все более стабильными, цены вернулись к уровню полномасштабного вторжения РФ в Украину, а ЕС может с уверенностью начать пополнять запасы газа к отопительному сезону следующей зимой.

Таков уровень заполненности газохранилищ, пишет Financial Times, дает блоку удобную стартовую позицию в подготовке к следующему отопительному сезону в течение лета. Впрочем, предупреждают аналитики, ЕС, возможно, придется сократить импорт СПГ в ближайшие месяцы во избежание заполнения мощностей слишком рано.

Евросоюз может добиться своей цели (90% к началу ноября) уже в августе, если темпы закачки будут такими же, как в прошлом, отметила Наташа Филдинг, руководитель отдела европейских цен на газ Argus Media.

Аналитики финансовой группы ING в начале апреля прогнозировали: комфортный уровень запасов свидетельствует, что рост цен в течение текущего года, вероятно, будет ограничен при отсутствии форс-мажоров в поставках.

Эксперты оставили прогноз цены на газ TTF неизменным на уровне €25/МВт·ч как на второй, так и на третий квартал. Прогноз на четвертый квартал на уровне €35/МВт·ч выглядит все менее вероятным, однако в ING учитывают возможность прекращения поставки российского газа через Украину в конце 2024 года. Европа сможет обойтись без этого, хотя рынок, скорее всего, отреагирует на перемены.

Главный аналитик GMK Center Андрей Тарасенко отмечает, что эскалация конфликта на Ближнем Востоке несет угрозу стабильности цен на энергетическом рынке Европы. Дорожает нефть, и это оказывает давление на цены на газ. В частности, спот-цены на TTF 17 апреля выросли более чем на €33/МВт·ч, что является максимумом с января 2024 года.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

22 июля 2026

17 июля 2026

14 июля 2026