Узнать больше

Узнать больше

Статьи Глобальный рынок кризис 2556 21 октября 2021

Ситуация на рынке морских грузоперевозок напоминает пузырь, но инструментов быстрого решения проблемы нет

Последствия пандемии привели к самым непрогнозируемым эффектам и дисбалансам во многих отраслях экономики. Но никто не ожидал, что напрочь сломается логистика в сегменте контейнерных перевозок. Ставки фрахта на контейнеровозы взлетели до многолетних максимумов. Дальнейшее развитие ситуации в экономике потянуло за собой рост стоимости перевозки насыпных грузов. Сейчас дело дошло до тарифов на транспортировку сжиженного газа. На прошлой неделе стоимость аренды танкеров под перевозку СПГ за один день рванула сразу на 40%. Словом, разбалансировка логистической системы превзошла самые негативные ожидания.

До пандемии морские грузоперевозки были недорогим, хоть и уступающим в скорости способом доставки товаров. На глобальное судоходство приходится около 80% мировой торговли. Поэтому кризис в данном сегменте – удар по всей мировой экономике. И, увы, в ближайшей перспективе выхода из ситуации не предвидится.

Портовый апокалипсис

Ситуация в крупнейших мировых портах начиная с лета 2020 года стала следствием быстрого восстановления экономики и спроса из-за вливания финансового стимулирования развитыми странами в размере $10,4 трлн. У потребителей появилось больше денег, которые они стали больше тратить на различные товары.

Рост спроса привел к увеличению потребности в перевозках. По данным сервиса Container Trade Statistics, глобальный спрос на контейнерные перевозки в первом полугодии вырос на 13,5% по сравнению аналогичным периодом 2020 года – до 88,6 млн TEU.

Увеличение потребности в перевозках в сочетании с карантинами в разных странах, остановками производственных мощностей и разнонаправленной динамикой развития ситуации в отдельных регионах мира привел к тому, что система контейнерных перевозок «сломалась», а вся мировая цепочка поставок разбалансировалась. Возникли заторы в портах, дефицит судов и даже контейнеров, грузы обрабатывали гораздо дольше, чем обычно. Вместе с тем самые крупные проблемы наблюдались в портах США и в значительно меньшей мере – Китая. Европу дефицит судов и контейнеров коснулся, но в значительно меньшей степени.

В свою очередь грузоотправители – крупные производственные компании, которые испытывали нехватку компонентов для производства, и большие ритейлеры – были вынуждены конкурировать друг с другом за возможность транспортировки продукции, доводя фрахтовые ставки до рекордных значений. Например, спотовая цена на отправку контейнера из портов Китая в США, составлявшая два года назад $2,5 тыс., взлетела до $20 тыс. Ставки на краткосрочный тайм-чартер судов достигли $150-200 тыс. в сутки.

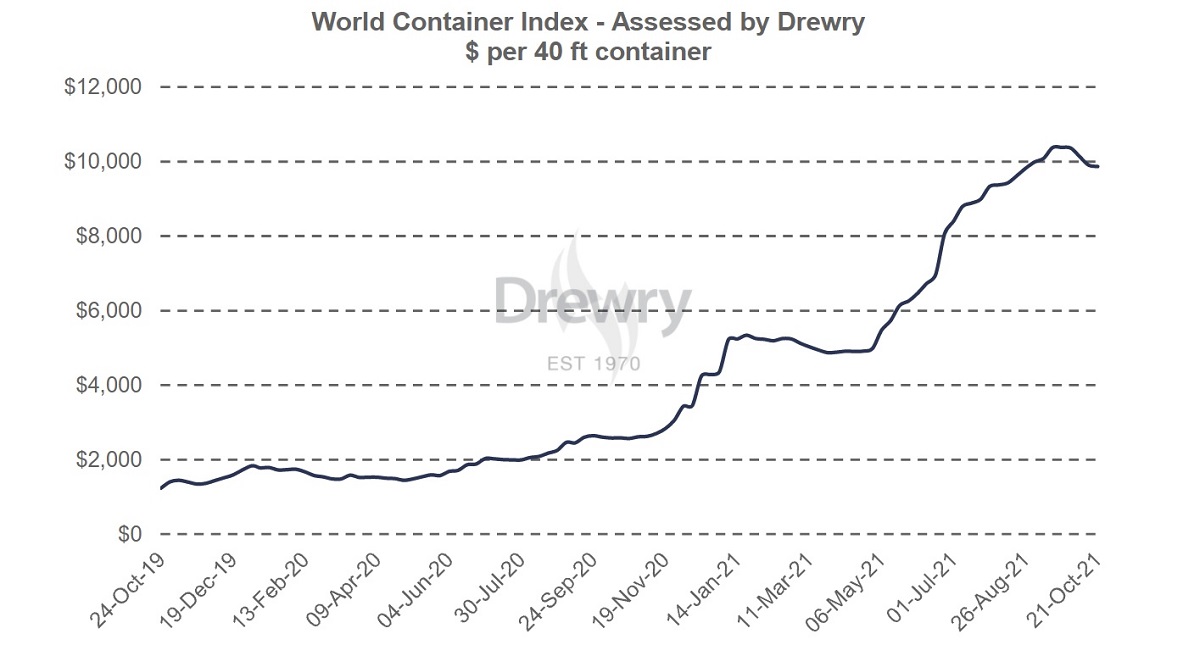

До начала октября сводный мировой контейнерный индекс Drewry показывал постоянный рост. Но в октябре произошла небольшая коррекция. На прошлой неделе он впервые после августа опустился ниже психологической отметки в $10000 (-2% по отношению к прошлой неделе). Снижение цен зафиксировано по практически всем основным направлениям, наиболее заметно уменьшились расценки на маршруте Шанхай – Нью-Йорк (-7%).

Ситуация дошла до абсурда еще и в том, что стоимость перевозки грузов между Европой и Азией по морю и авиатранспортом в октябре временно практически сравнялись, чем и воспользовалась часть грузоотправителей.

Дополнительные причины

Одним из главных факторов влияния на рост стоимости контейнерных перевозок стал дефицит контейнеров. Контейнерные перевозки – самый популярный способ доставки потребительских товаров. Ежегодно порты во всем мире обрабатывают более 800 млн контейнеров, которыми перевозятся около 25% мировых товаров.

Ситуация развивалась достаточно быстро. Весной прошлого года в начале из-за карантина стояли производства в Китае, а затем в США и других странах. Когда Китай вышел из кризиса и начал экспорт продукции, в США из-за карантина почти приостановилась обработка поступающих товаров. Как итог – после отправки товаров из Китая в США контейнеры скапливались в американских портах. В конце лета 2020 года в Поднебесной начался жесткий дефицит контейнеров, тогда как в США их был переизбыток. Постепенно такой дисбаланс привел к дефициту контейнеров во всем мире.

«Дополнительный искусственный дефицит перевозочных мощностей создается нерациональным оперированием порожним оборудованием. Вместо того чтобы поставлять грузы в контейнерах по разным маршрутам, порожняк эвакуируется в порты через океаны, где существует повышенный спрос на перевозки по завышенным ставкам, тем самым повышая спрос на перевозки по всему миру», – поясняет Виктор Берестенко, президент Ассоциации международных экспедиторов Украины.

Операторы рынка ожидали, что ситуация с дефицитом контейнеров стабилизируется в середине 2021 года. Но тут в марте текущего года случился инцидент с посадкой на мель контейнеровоза Ever Given в Суэцком канале. Кратчайший путь для грузов из Китая в Европу на неделю был заблокирован, а прямым влиянием стал рост ставок фрахта и усиление дефицита провозных мощностей.

Еще одной причиной усложнения ситуации стали вспышки коронавируса в Китае, которые вызвали перебои в работе крупных контейнерных терминалов. Китайские власти в своих действиях используют принцип нулевой терпимости к коронавирусу, в связи с чем даже небольшие вспышки инфекции в портах приводят к их полной остановке на несколько недель.

Также среди факторов, стимулировавших рост стоимости фрахта, можно назвать рост цен на нефть и дефицит судов вследствие отправки части плавсредств на металлолом по причине невысоких ставок в последние пять лет до 2020 года.

Меры воздействия

Естественно, что многократный рост стоимости доставки морем не нравится всем причастным, кроме операторов контейнерных линий и других судовладельцев. Возмущение властей США было настолько сильным, что в июле президент США Джо Байден подписал указ об ограничении влияния крупных корпораций. Среди прочего документ касается вопросов консолидации и антиконкурентного ценообразования в сегменте контейнерных перевозок.

В августе Федеральная морская комиссия США начала проверку крупнейших контейнерных линий на предмет дополнительных сборов с грузоотправителей и надбавок за простой судов в связи с заторами в портах. Таким образом, Байден и его администрация уже несколько месяцев непосредственно вовлечены в решение проблемы заторов в американских гаванях.

Аналогичным образом и в Еврокомиссии следили за ситуацией и действиями операторов рынка. Однако европейские власти обычно не имеют привычки лезть в рыночное ценообразование. Да и существенного улучшения ситуации на рынке в результате мониторинга властей ЕС и указа Байдена пока не наступило.

«Текущая ситуация приводит к тому, что возможна трансформация логистического рынка. Сейчас крупнейшие мировые ритейлеры, начали сами фрахтовать суда и заниматься контейнерными перевозками. Это связано с некорректной позицией контейнерных операторов в отношении своих клиентов. По мнению многих грузовладельцев, контейнерные линии выставляют кабальные ценовые условия, что сильно напоминает монопольный сговор. Возможно, мы впоследствии увидим расследования антимонопольных ведомств США и ЕС по этому вопросу», – полагает Виктор Берестенко.

Согласно принципу «спасения утопающих…» грузоотправители и транспортные компании пытаются решают возникающие проблемы всеми доступными способами:

- часть владельцев судов вместе с грузоотправителями нашли решение в перевозке контейнеров и грузов на сухогрузах и балкерах, в частности Coca-Cola начала перевозить сырье в биг-бэгах балкерами;

- IKEA решила покупать собственные контейнеры и фрахтовать суда напрямую;

- производитель дорогих велотренажеров Peloton перешел на авиаперевозки;

- массово выросло производство и заказ новых контейнеров;

- отправка товаров контейнерами из Китая в Европу по железной дороге через Россию выросла на 40%;

- крупнейшие порты США – Лос-Анджелес и Лонг-Бич, которые обслуживают около 40% контейнерных перевозок США, – перешли на круглосуточный режим работы и др.

Сертификационная компания Bureau Veritas уже даже разработала техническое руководство для безопасной перевозки контейнеров на балкерах. Вместе с тем попытки перевозить контейнеры на сухогрузах быстро свернули из-за фактов смещения груза.

Совсем единичными пока являются самые желанные инициативы – умерить финансовые аппетиты. Удивительно, но они есть: в сентябре французская транспортная группа CMA CGM объявила о решении сдерживать спотовые ставки фрахта на всех сервисах контейнерных перевозок под ее брендами. Этому примеру могут последовать и другие участники рынка.

Влияние на Украину

Кризисная ситуация в морских перевозках в мире отразилась на Украине повышением цен на товары из Азии и удорожанием самих перевозок. Также она сократила маржинальность украинских производителей.

С одной стороны, в силу многих причин Украина не очень зависит от контейнерной торговли. Контейнерный экспорт Украины через порты в 2020 году вырос до 495,4 тыс. TEU (+4,2%), импорт – до 509,6 тыс. TEU (3,4%).

С другой – рост ставок ощутили все причастные к экспорту контейнерами. По словам Андрея Кузьменко, директора компании ZIM, полтора года назад фрахт из Китая в Украину был на уровне $2-4 тыс., сейчас же эта цифра составляет более $15 тыс. Как итог – за девять месяцев текущего года объем контейнерного экспорта через порты сократился на 14% – до 4,4 млн т.

В своем регионе Украина была вынуждена конкурировать за пустые контейнеры и суда с Турцией, которая имеет большие финансовые возможности и мотивацию. Сама Турция в какой-то мере стала экспортным хабом, который частично заменил Китай.

«Контейнеры – это традиционный способ транспортировки экспортных товаров не только малого и среднего, но и значительной доли крупного бизнеса. В этом сегменте ставки фрахта существенно выросли. В конце весны и в летние месяцы текущего года были ситуации, когда страны с более сильной экономикой выкупали практически все места на судах, тем самым ограничивая доступ на экспортные рынки национальному товаропроизводителю. И сейчас перевозка контейнеров стоит столько, сколько украинские компании не в состоянии заплатить. Поэтому многие экспортные грузопотоки становятся абсолютно не конкурентоспособными», – подчеркивает Виктор Берестенко.

Рост стоимости фрахта снижает маржу наших производителей при продажах на экспорт. Ведь экспортер не влияет на цену на конкретном рынке. Он может воздействовать только на цену своего предложения и подстраивает его под стоимость доставки на конкретный рынок.

«Высокая стоимость фрахта ограничивает поставки в удаленные регионы. С одной стороны – это играет нам на руку, когда азиаты снижают продажи в ЕС. С другой стороны, мы сами ограничены в возможностях поставок в страны Латинской Америки или Китай, в которых формировались хорошие условия для импорта полуфабрикатов», – говорит Андрей Тарасенко, главный аналитик GMK Center.

Если в прошлом году стоимость доставки полуфабрикатов и металлопродукции из портов Черного и Азовского морей в Турцию и Италию составляла $14-15/т и $14-22/т, то сейчас – $38/т и $42-57/т соответственно.

Высокая волатильность ставок фрахта привела к тому, что на рынке никто не хочет брать на себя эти риски и покупатель пытается переложить транспортировку на продавца (CFR), а продавец – на покупателя (FOB). Рост фрахта заложен в цены, поэтому его влияние на маржинальность в украинском случае было не таким серьезным.

«Хотя есть значительные риски в будущем при изменении ситуации на рынке. Например, железная руда в Китае падала в сентябре ниже $100. Фрахт из портов Черного моря в Китай составляет $50 на тонну концентрата. Китай – 60% наших продаж ЖРС. То есть маржинальность с добычи и экспорта железной руды может улетучиться. Это то, о чем мы давно говорим в контексте ренты на добычу руды», – уточняет Андрей Тарасенко.

Надежды на улучшение

Уже сейчас Международный валютный фонд называет проблемы с цепочками поставок одним из двух главных рисков для развития мировой экономики в 2022 году. Вместе с другой проблемой – ростом цен на сырьевые товары – эти факторы удерживают инфляцию в мире на высоком уровне. Повышение стоимости фрахта уже способствовало усилению мировой инфляции. Ведь рост затрат производители традиционно переложили на покупателей товаров.

В целом текущая ситуация на рынке фрахта напоминает пузырь, но инструментов быстрого решения проблемы нет. Уровень и характер существующих и новых глобальных проблем свидетельствуют о том, что ситуация далека от разрешения. Западные и украинские эксперты ожидают сохранения нынешней повышенной нагрузки на портовые мощности и высоких ставок фрахта в 2022 году. Как минимум, в первой половине 2022 года.

«Нехватка мощностей, думаю, продлится до китайского Нового года и в какой-то степени может нормализоваться с весны 2022 года (в случае, если не возникнут новые форс-мажоры, такие как судно на мели в Суэцком канале, либо закрытие портов из-за коронавируса)», – считает Вячеслав Лысенко, акционер логистической компании Meest China.

По словам Антона Шапрана, директора компании Maritime Logistics, нехватка перевозочных мощностей зачастую имеет цикличный характер – с трендами повторения каждые четыре и 20 лет. Данный факт говорит о том, что тенденция высокой конкуренции на фоне высокого спроса на морские перевозки подталкивает рынок к расширению доступного тоннажа и увеличению инвестиций в рынок морских перевозок.

Изначальная проблема рынка контейнерных перевозок заключается в волатильности конъюнктуры, в которой действует этот сегмент рынка. Кратковременный бум быстро и на долгое время сменяется на спад.

«Сейчас мы находимся в фазе 20-летнего разворота и на первом этапе 4-летнего подъема, о чем свидетельствует активное инвестирование в строительство нового экологичного флота и значительное количество текущих контрактов на строительство флота, выход которого запланирован к 2023 году», – поясняет Антон Шапран.

По данным консалтингового агентства Alphaliner, в первом полугодии 2021 года в мире заказали более 300 новых контейнеровозов общей вместимостью почти 4,5 млн TEU. Для сравнения: за аналогичный период 2020-го этот показатель был на уровне около 2,3 млн TEU. Впрочем, существенное увеличение мирового торгового флота произойдет не ранее 2023 года.

«Ситуация с высокими ставками фрахта продлится до того периода, пока не стабилизируется ситуация с распространением пандемии в мире, которая спровоцировала данную ситуацию», – добавляет Виктор Берестенко.

По его словам, некоторые контейнерные линии вышли с релизами о фиксации фрахтовых ставок и заключении длительных контрактов. Объем дополнительного оборудования, выпущенного на рынок в текущем году, достигает более 1 млн контейнеров. Порты США вводят дополнительные смены на контейнерных терминалах, крупные грузовладельцы фрахтую контейнерные суда напрямую. Все это приближает возвращение к нормальному руслу рынок контейнерных перевозок.

Вместе с тем, по мнению Антона Шапрана, ожидать возвращения ставок на уровень предыдущих лет не приходится. В основном это связано с увеличением общей денежной массы в мире и высоким уровнем мировой инфляции.

Эксперты ВТО прогнозируют, что рост мировой торговли товарами в 2021 году составит 10,8%, но снизится до 4,7% в 2022-м. Меньшие объемы перевозки товаров дают надежду на скорое улучшение ситуации. Постепенное снижение ставок может начаться уже в 2022 году, но глубина и скорость процесса во многом будут зависеть от того, как быстро будут решены существующие проблемы в цепочках поставок и сняты пандемические ограничения.

Новый вызов

Неожиданным вызовом для цепочек поставок и портовых мощностей в мире может стать энергокризис, разворачивающийся в Китае и Европе. Если Европа испытывает нехватку газа, который можно доставить трубопроводами, то в Китае проблема завязана на необходимости импорта угля. Это прямо влияет на ситуацию с морскими перевозками, в частности, на балкерных и контейнерных перевозках.

Закрытие заводов из-за ограничения потребления электроэнергии может оказать сильное влияние на объемы контейнерного экспорта в следующие месяцы. В данном случае возможно сокращение дефицита перевозочных мощностей. Вместе с тем, в сегменте балкерных перевозок вырастет спрос из-за необходимости импорта угля.

Показательной является динамика Baltic Dry Index (BDI), отражающая стоимость морских перевозок во всем мире сыпучих грузов – угля, руды, зерна. В конце сентября BDI взлетел до максимума за 13 лет и достиг наивысшего показателя с сентября 2008 года. Однако в первой декаде октября резкая смена тренда – индекс упал на 17%, до 4751 п.

Динамика Baltic Dry Index за 2017-2021 гг.

Почти одновременно стали расти ставки фрахта танкеров для перевозки сжиженного природного газа. За три недели с начала октября они более чем удвоились на фоне увеличения спроса на суда данного типа в связи с приближающимся энергетическим кризисом в Азии и Европе.

Энергокризис в Китае вызван двумя основными причинами: нехваткой угля после запрета поставок из Австралии и административным давлением с целью снижения выбросов. Если первый фактор носит геополитический характер, то второй, с учетом внедрения крупнейшими странами «зеленых» политик, имеет долгосрочное влияние во мировом масштабе.

«Нацеленность мирового сообщества на декарбонизацию производства металлов и расширение объемов экспорта продовольственной группы основными игроками рынка движет рынок вверх. С учетом сезонных пиков спроса (уголь и удобрения) флот сухогрузов так же в приоритете для судовладельцев, однако текущие ограничения производства в Китае и Индии понемногу ослабляют стремительный рост ставок», – говорит Антон Шапран.

Судя по всему, ставки снизятся с нынешних вершин, но все равно останутся на высоком уровне. В частности, этому будут способствовать и затраты на декарбонизацию участников рынка морских грузоперевозок.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026