Узнать больше

Узнать больше

Статьи Глобальный рынок цены на арматуру 1506 09 июля 2025

В Турции и Италии цены опустились до минимальных значений в 2025 году, тогда как в США зафиксирован рост

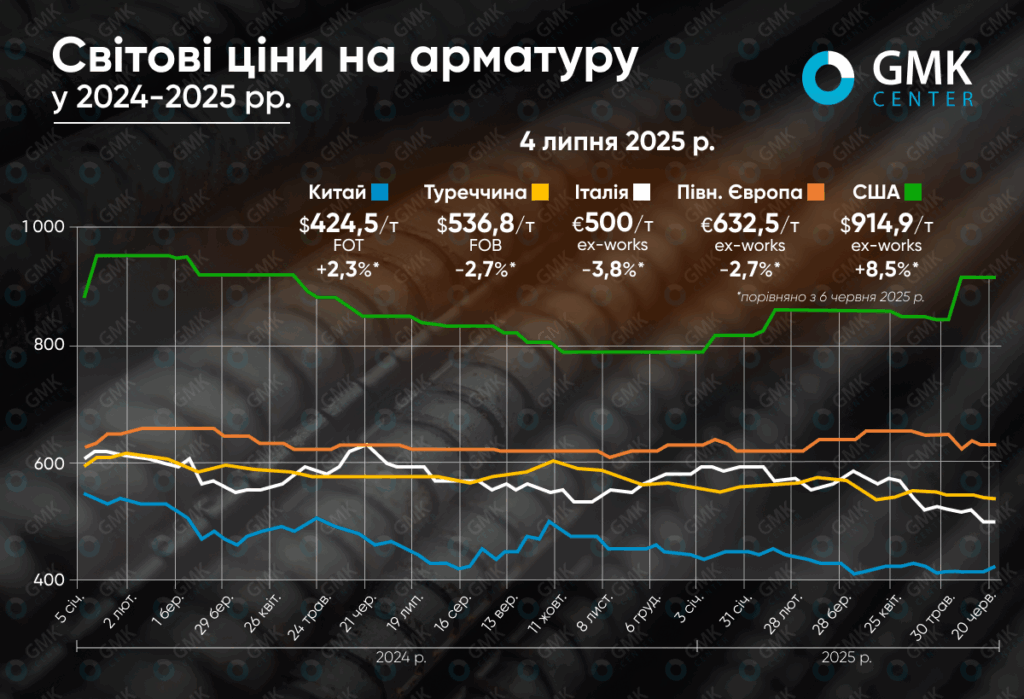

В начале июля мировой рынок арматуры демонстрирует разнонаправленную динамику. В Турции фиксируется самый низкий уровень цен с начала года из-за слабого спроса и проблем с экспортом. В Европе наблюдается сезонное затишье. Между тем в США отмечается рост цен благодаря новым торговым барьерам, а китайский рынок колеблется между ожиданиями ограничений производства и низким спросом.

Турция

Цены на арматуру в Турции в начале июля в основном стабилизировались, с незначительной коррекцией вниз. Так, по состоянию на 4 июля 2025 года предложения составили $536,8/т FOB, что на 0,5% меньше по сравнению с предыдущей неделей и на 1,5% по сравнению с ценами начала июня. На данный момент турецкая арматура предлагается по самым низким ценам с начала года, и ожидается, что они будут снижаться и на текущей неделе.

В течение июня и начала июля на рынок давили слабый спрос, сезонные факторы и исчерпание квот на экспорт в ЕС. После завершения праздничного периода активность на внутреннем рынке оставалась низкой из-за высоких процентных ставок и финансовых трудностей у трейдеров. Несмотря на то, что курс евро усилил позиции турецкой продукции в Европе, спрос там оставался слабым, а с 1 июля экспорт в ЕС облагается пошлинами из-за превышения квот.

Одновременно на внешних рынках Турция столкнулась с жесткой конкуренцией со стороны Китая, особенно в Латинской Америке. Африканское направление фактически замерло, а покупательская активность на Балканах и Ближнем Востоке была ограниченной. Несмотря на рост цен на энергоресурсы, в частности газ, заводы были вынуждены снижать внутренние цены до $525-540/т ex-works.

Учитывая слабую динамику спроса и высокую стоимость сырья (лом оставался на уровне $335-340/т CFR), большинство участников рынка считают, что цены близки к минимуму. Однако в краткосрочной перспективе рост маловероятен без изменений в макроэкономической ситуации, снижения процентной ставки или стабилизации ситуации на экспортных рынках. В июле ожидается дальнейшее давление на цены, особенно если новые экспортные каналы не будут открыты.

ЕС

В ЕС цены на арматуру в начале месяца были стабильными – €632,5/т ex-works в Северной Европе и €500/т ex-works в Италии – что соответствует уровню предыдущей недели. При этом, по сравнению с началом июня, предложения потеряли 2,7% и 3,8% соответственно. Итальянские производители снизили цену до самого низкого уровня в этом году.

На формирование цен в июне-июле влияли ослабление спроса, сезонный фактор и конкуренция с более дешевым импортом. Во Франции и Германии покупатели сокращали объемы закупок из-за неопределенности и низкой маржи. В Италии активность сохранялась только в государственных инфраструктурных проектах, тогда как частное строительство практически замерло. Дополнительным фактором давления стали снижение котировок лома и избыточные запасы, сформированные весной.

В июле ожидается снижение активности на рынке из-за отпускного периода, особенно во Франции и Германии. Несмотря на отдельные попытки производителей повысить цены, рынок остается слабым, и до конца августа существенных изменений не прогнозируется.

США

Котировки арматуры в США отметились ростом на 8,5% по сравнению с июнем, до $914,9/т ex-works. В то же время по сравнению с предыдущей неделей цены остались стабильными.

Повышение цен в июне было вызвано сразу несколькими факторами. Крупнейшие производители – Nucor, Steel Dynamics, Gerdau и CMC – практически одновременно объявили о повышении базовых цен на $60/т, а некоторые дополнительно увеличили стоимость 20-футовых стержней еще на $40. Эти изменения произошли на фоне решения администрации Трампа о двукратном увеличении импортной пошлины на сталь до 50%, что значительно ослабило позиции иностранных поставщиков. Кроме того, импортеры из Вьетнама, Алжира, Болгарии и Египта сейчас находятся под действием антидемпинговых и компенсационных расследований, что создает дополнительную неопределенность на рынке.

Несмотря на ограниченную конкуренцию со стороны импорта, спрос на арматуру в США остается сдержанным. Особенно слабым является коммерческое и жилищное строительство, тогда как инфраструктурные проекты демонстрируют относительную стабильность. Ожидается, что в среднесрочной перспективе рынок может оживиться благодаря крупным государственным инвестициям, однако в июле динамика цен останется осторожной из-за низкой экономической активности и высокой стоимости заимствований.

Китай

Китайский рынок арматуры в начале июля демонстрировал рост на 2,1% по сравнению с предыдущей неделей – до $424,5/т FOT. В сравнении с началом июня цены выросли на 2,3%.

Рост цен поддержали новости о возможных ограничениях производства и ожидания новых политических решений после заседания Политбюро. Однако рынок оставался волатильным: несмотря на стабильную работу доменных печей, спрос держался слабым из-за сезонного спада, дождей на юге страны и жары на севере. Производители все чаще останавливают выпуск арматуры, переключаясь на более прибыльную заготовку или специальные стали. Параллельно уменьшается активность на экспортных рынках: отсутствие новых сделок и давление демпинговых цен снижают рентабельность.

Несмотря на краткосрочный рост, рынок продолжает находиться под влиянием слабых фундаментальных факторов. В ближайшие недели возможна незначительная коррекция цен, если ожидаемые производственные ограничения не будут реализованы, а спрос продолжит снижаться.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026