Дізнатись більше

Дізнатись більше

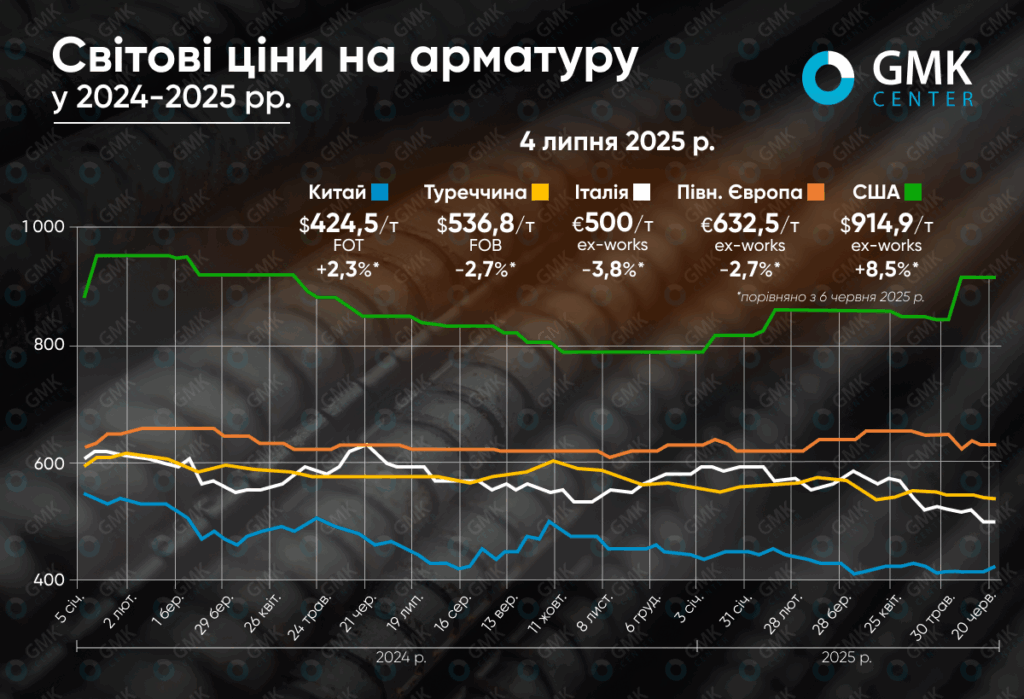

Статті Глобальний ринок ціни на арматуру 917 09 Липня 2025

У Туреччині та Італії ціни опустилися до мінімальних значень у 2025 році, тоді як в США зафіксовано зростання

На початку липня світовий ринок арматури демонструє різноспрямовану динаміку. У Туреччині фіксується найнижчий рівень цін з початку року через слабкий попит та проблеми з експортом. У Європі панує сезонне затишшя. Натомість у США спостерігається зростання цін завдяки новим торговим бар’єрам, а китайський ринок коливається між очікуваннями обмежень виробництва і низьким попитом.

Туреччина

Ціни на арматуру в Туреччині на початку липня переважно стабілізувались, з незначним коригуванням вниз. Так, станом на 4 липня 2025 року пропозиції склали $536,8/т FOB, що на 0,5% менше порівняно з попереднім тижнем, та на 1,5% у порівнянні з цінами на початок червня. Наразі турецька арматура пропонується за найнижчими цінами з початку року, й очікується, що вони знижуватимуться й на поточному тижні.

Упродовж червня та початку липня на ринок тиснули слабкий попит, сезонні фактори та вичерпання квот на експорт до ЄС. Після завершення святкового періоду активність на внутрішньому ринку залишалась низькою через високі процентні ставки та фінансові труднощі у трейдерів. Хоча курс євро посилив позиції турецької продукції в Європі, попит там залишався пригніченим, а з 1 липня експорт до ЄС обкладається митами через перевищення квот.

Водночас на зовнішніх ринках Туреччина стикнулась із жорсткою конкуренцією з боку Китаю, особливо в Латинській Америці. Африканський напрямок фактично завмер, а купівельна активність на Балканах та Близькому Сході була обмеженою. Попри подорожчання енергоносіїв, зокрема газу, заводи змушені були знижувати внутрішні ціни до $525-540/т ex-works.

З огляду на слабку динаміку попиту та високу вартість сировини (брухт залишався на рівні $335-340/т CFR), більшість учасників ринку вважають, що ціни близькі до дна. Проте короткострокове зростання малоймовірне без змін у макроекономічній ситуації, зниження відсоткової ставки або стабілізації ситуації на експортних ринках. У липні очікується подальший тиск на ціни, особливо якщо нових експортних каналів не буде відкрито.

ЄС

В ЄС ціни на арматуру на початку місяця були стабільними – €632,5/т ex-works в Північній Європі, та €500/т ex-works в Італії – що відповідає рівню попереднього тижня. Водночас, порівняно з початком червня пропозиції втратили 2,7% та 3,8% відповідно. Італійські виробники знизили ціну до найнижчого рівня в цьому році.

На формування цін у червні-липні впливали послаблення попиту, сезонний фактор та конкуренція з дешевшим імпортом. У Франції й Німеччині покупці скорочували обсяги закупівель через невизначеність і низьку маржу. В Італії активність зберігалась лише у державних інфраструктурних проєктах, тоді як приватне будівництво майже завмерло. Додатковим тиском стали зниження котирувань брухту та надлишкові запаси, сформовані навесні.

У липні очікується зниження активності на ринку через відпускний період, особливо у Франції та Німеччині. Попри окремі спроби виробників підняти ціни, ринок залишається слабким, і до кінця серпня суттєвих змін не прогнозується.

США

Котирування арматури в США відзначились зростанням – на 8,5% порівняно з червнем, до $914,9/т ex-works. Водночас, порівняно з попереднім тижнем ціни залишились стабільними.

Підвищення цін у червні було спричинене одразу кількома факторами. Провідні виробники – Nucor, Steel Dynamics, Gerdau та CMC – майже одночасно оголосили про збільшення базових цін на $60/т, а деякі додатково підвищили вартість 20-футових стержнів ще на $40. Ці зміни відбулися на тлі рішення адміністрації Трампа про подвоєння імпортного мита на сталь до 50%, що значно послабило позиції іноземних постачальників. До того ж, імпортери з В’єтнаму, Алжиру, Болгарії та Єгипту наразі перебувають під дією антидемпінгових і компенсаційних розслідувань, що створює додаткову невизначеність на ринку.

Попри обмежену конкуренцію з боку імпорту, попит на арматуру в США залишається стриманим. Особливо слабким є комерційне та житлове будівництво, тоді як інфраструктурні проєкти демонструють відносну стабільність. Очікується, що в середньостроковій перспективі ринок може пожвавитися завдяки великим державним інвестиціям, однак у липні динаміка цін залишатиметься обережною через низьку економічну активність і високу вартість запозичень.

Китай

Китайський ринок арматури на початку липня відзначився зростанням на 2,1% порівняно з попереднім тижнем – до $424,5/т FOT. У порівнянні з початком червня ціни зросли на 2,3%.

Зростання цін підтримали новини про можливі обмеження виробництва та очікування нових політичних рішень після засідання Політбюро. Проте ринок залишався волатильним: попри стабільний випуск доменних печей, попит залишався слабким через сезонний спад, дощі на півдні країни та спеку на півночі. Виробники все частіше зупиняють випуск арматури, переключаючись на більш прибуткову заготовку або спеціальні сталі. Паралельно падає активність на експортних ринках: відсутність нових угод і тиск демпінгових цін знижують прибутковість.

Незважаючи на короткострокове зростання, ринок залишається під впливом слабких фундаментальних факторів. У найближчі тижні можливий незначний відкат цін, якщо очікувані виробничі обмеження не будуть реалізовані, а попит і далі знижуватиметься.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026