Дізнатись більше

Дізнатись більше

Зареєстрований у парламенті законопроєкт передбачає збільшення ставки ренти на видобуток руд у 3 рази вже з 1 липня

Щоб залатати діри в бюджеті, українська держава знову намагається змінити податкову політику. При цьому, як зазвичай, вона керується міркуваннями миттєвої вигоди, а не довгострокового розвитку економіки.

Після довгих внутрішніх узгоджень Верховна Рада нарешті опублікувала урядовий законопроєкт №5600 «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень». У разі прийняття документа ставки ренти на видобуток руд зростуть у три рази вже з 1 липня 2021 року.

Зрозуміло, бізнесу не до вподоби така ініціатива. Свої істотні заперечення з приводу документа висловили Європейська Бізнес Асоціація (ЕВА), Американська торгова палата й учасники ринку.

Суть подій

Минулого року парламент уже піднімав ставку ренти з 8% до 11% і 12% – якщо ціна руди на світових ринках перевищить $70/т. Це сталося в травні, коли президент підписав прийнятий у січні скандальний законопроєкт №1210 (закон №466-IX).

Цього разу ставку ренти на видобуток руд пропонується зробити диференційованою. Планується, що вона має залежати від індексу цін на залізорудну сировину IODEX 62% FE CFR China (публікується агентством Platts):

- за ціни вище $200/т – 10%;

- від $100 до $200/т – 5%;

- нижче $ 100 / т – 3,5%.

За методологією агентства S&P Global (Platts), яке розраховує індекс цін на залізорудну сировину IODEX 62% FE CFR China, котирування показані за тонну руди в сухій вазі (0% вологи). У реальності залізорудний концентрат містить вологу, тому для отримання реальної ціни за метричну тонну потрібне коригування індексу на відсоток (%) вмісту вологи в залізорудному концентраті. У залізорудному концентраті українських ГЗК близько 10% вологи, тому в законопроєкті правильно передбачений коригувальний коефіцієнт на рівні 0,9.

«Диференціація ставки ренти залежно від рівня цін продиктована бажанням отримувати більше у разі зростання цін на руду. Але рентна плата за визначенням не призначена для «вилучення надприбутків», це плата за користування надрами. Відбувається підміна понять. Підприємства сплачують податок з прибутку. У разі зростання цін на руду зростають відрахування податку на прибуток, тобто держава вже «заробляє» на зростанні цін на руду», – каже Андрій Глущенко, аналітик GMK Center.

Пропозиції законопроєкту недосконалі й викликають низку запитань. Наприклад, яким чином розраховувати базу оподаткування?

«Якщо брати обсяг видобутої руди, то чому в якості ціни використовується ціна готової продукції за індексом Platts? Українська руда не коштує стільки ж, скільки залізорудна сировина із вмістом заліза 62% і яку доставлено до Китаю. Тобто цю ціну логічно було б коригувати на логістичні витрати під час доставки до Китаю», – зазначає Андрій Глущенко.

Бізнес-критика

На думку представників бізнесу, запропоноване підвищення ренти вимагає економічного обґрунтування. Також надзвичайно важливою і стабільність законодавства – всі податкові зміни, згідно із законодавством, мають вноситися за півроку до їх настання. За словами Данила Моніна, експерта економічних програм UIF, зараз у законопроєкті №5600 є норма, згідно з якою він набирає чинності з 1 липня. Хоча немає впевненості, що до 1 липня його приймуть. Виходить, Мінфін намагається протиснути збільшення податків мало не з коліс.

Податкова політика не може ґрунтуватися тільки на поточній кон’юнктурі ринку. Необхідний стійкий і прогнозований механізм нарахування ренти, який не переглядатиметься щоразу під час коливань цін.

«Логіка зміни ставок не є поганим сигналом для іноземних інвесторів. Однак набагато більш важливими є стабільність і передбачуваність податкового клімату. Адже за останні сім років умови змінювалися неодноразово. А для інвестицій у ГМК, які обчислюються сотнями мільйонів доларів, податкова політика має давати змогу планувати витрати й виплати за борговими зобов’язаннями хоча б із горизонтом у 8-10 років. Стабільна політика оподаткування в Україні, де ми будемо реалізовувати проєкт на Шимановському родовищі, є для нас одним з ключових факторів успіху», – стверджує Метт Сімпсон, СЕО Black Iron.

Раніше Федерація роботодавців України (ФРУ) вже виступала з відкритою критикою цього законопроєкту. На думку представників ФРУ:

- законопроєкт не проходив громадського обговорення й консультацій з бізнесом;

- пропоновані зміни не підкріплені економічними розрахунками та можуть завдати шкоди легальному бізнесу;

- зміни можуть мати негативний вплив на надходження податків до бюджету, а також можуть сприяти закриттю виробництв.

Також у бізнесу багато претензій до методики розрахунку ренти. Диференційована (прогресивна) ставка ренти – українське ноу-хау. Основні експортери залізорудної сировини – Австралія і Бразилія – стягують фіксовану ставку ренти незалежно від ціни. Застосування індикативних цін для визначення бази оподаткування не є справедливим і економічно обґрунтованим підходом.

«Не варто прив’язувати рентну плату в Кривому Розі до цін у північному Китаї. Насправді ми не знаємо жодної країни, де податки прив’язуються до цін на руду або на продукти переробки в Китаї. У переважній більшості інших держав, у тому числі тих, що розвиваються, базою оподаткування є фактична виручка від реалізації або чистий дохід від використання видобутих корисних копалин. У таких державах, як Австралія і Канада, податок на видобуток залізної руди фактично є різновидом корпоративного податку на прибуток. У США податок на видобуток залізної руди стягується на федеральному рівні з виручки від реалізації корисних копалин, а також на місцевому рівні з оподатковуваного прибутку», – наголошує Володимир Ткаченко, голова представництва «АрселорМіттал Кривий Ріг» у Києві.

Зовсім нелогічною видається норма, коли рента, згідно із законопроєктом, розраховується не з реального доходу, а від ціни на найвіддаленішому для України ринку – в Китаї. Адже туди українські підприємства експортують лише близько третини залізорудної сировини. При цьому понад 65% ЗРС споживається в Україні або експортується до найближчих країн, де ціна нижча від китайської на вартість логістики.

«Транспортні витрати за визначенням не можуть бути віднесені до об’єкта оподаткування рентою. Для українських експортерів фактична ціна продажу ЗРС до Китаю – це кінцева ціна в пункті призначення за вирахуванням витрат на логістику», – відзначають аналітики GMK Center.

У такому випадку у розрахунку ренти від фактичної ціни залізної руди необхідно відняти вартість транспортування залізорудної продукції від ГЗК до портів Китаю. А це вартість логістики в Україні від ГЗК до порту, витрати на портову перевалку та фрахт судна до Китаю.

«Складається враження, що мета цього законопроєкту – не стимулювати розвиток економіки і бізнесу, а просто будь-яку ціну перекрити дірку в бюджеті шляхом підвищення ставок податків і зборів. Очевидно, таке рішення обдуманим і стратегічним навряд чи можна назвати. Адже питання недонадходження в бюджет полягає в існуванні, найперше, тіньової економіки, відсутності рівних правил гри в країні тощо. З цими явищами й варто боротися насамперед, а не покладати додаткове фіскальне навантаження на прозорий бізнес», – наголошує Ганна Дерев’янко, виконавчий директор ЕВА.

Ціна питання

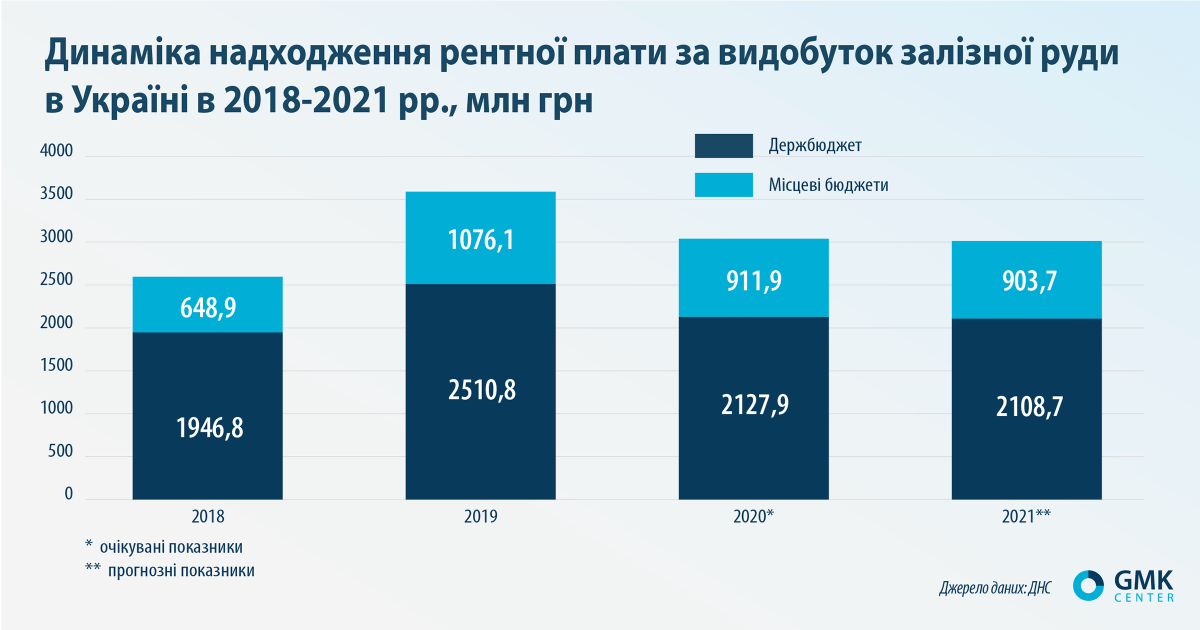

За оцінками Кабінету Міністрів, прийняття законопроєкту дасть можливість залучити в бюджет понад 60 млрд грн. З них на збільшення надходжень від ренти припадає лише 3 млрд грн. Зараз від ренти бюджет отримує близько 6 млрд грн на рік.

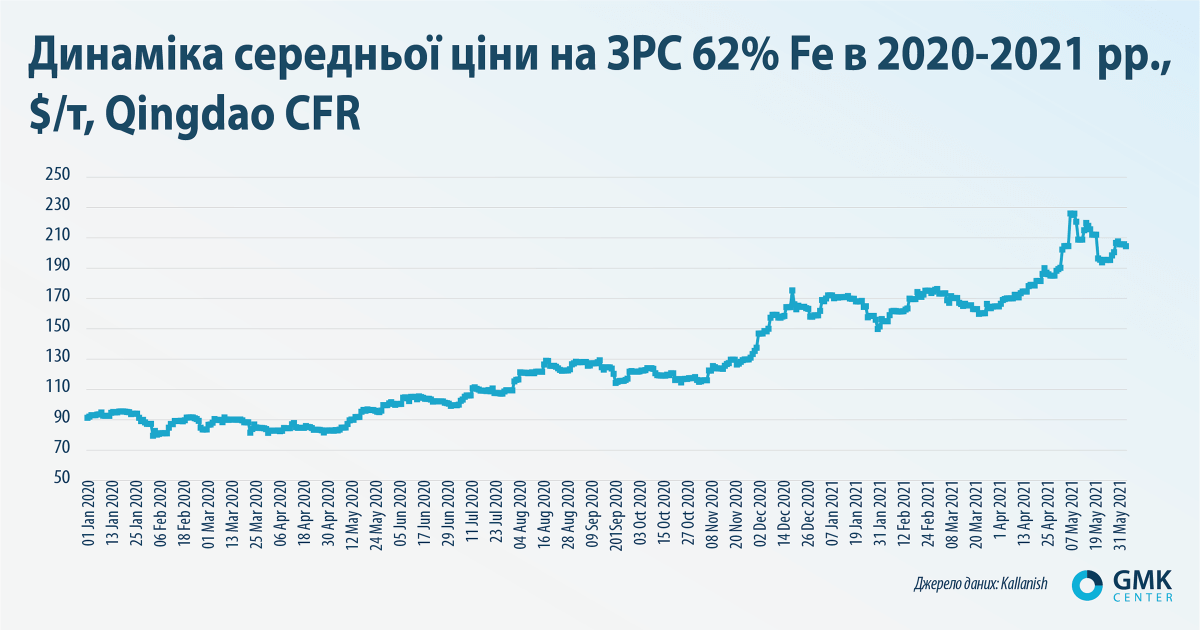

Зміна методики розрахунку веде до істотного зростання рентних платежів. Зокрема, за новою методикою, за ціни $160/т (середньорічний прогноз ціни ЗРС на 2021 рік) річні платежі зростають майже на $388 млн (до $562 млн). Таке зростання платежів ставить українські залізорудні компанії в невигідне становище в порівнянні з конкурентами, особливо в періоди низьких цін.

Також потрібно враховувати, що чим більше підприємство заробляє, тим більше податків воно платить, зокрема податку на прибуток.

«Якщо порівняти те, що було сплачено «АрселорМіттал Кривий Ріг» цього року, з тим, що було сплачено минулого року за той самий період, то побачимо, що платежі до бюджетів усіх рівнів зросли майже в два рази. Але виключно за рахунок покращення фінансової кон’юнктури», – каже Володимир Ткаченко.

Чи високі ціни?

Наскільки ж далекоглядним є прагнення держави нагріти руки за рахунок гірників у період високих цін? Адже вже можна говорити про те, що ціни на ЗРС певною мірою почали знижуватися після того, як китайський уряд заявив про суворі санкції за участь у спекуляціях і обмежив фінансування сировинних операцій.

«Момент високих цін мине. Ніхто не знає, коли точно він закінчиться, але такі піки ніколи не були тривалими. А от цінові ями тривалі й глибокі», – вважає Володимир Ткаченко.

Усі аналітики зазначають, що в міру зростання пропозиції ціни на ЗРС знижуватимуть. Так, у травневому прогнозі агентство Fitch очікує, що середня вартість ЗРС за підсумками поточного року становитиме $160/т, знизившись у 2022-му до $100/т.

Згідно з підготовленим аналітиками GMK Center «Консенсус-прогнозу цін на ЗРС 2021-2024», у 2022 році котирування ЗРС почнуть знижуватися, і до кінця року ціна може впасти на 22% – до $96/т.

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

16 Липня 2026

24 Червня 2026

18 Червня 2026