Узнать больше

Узнать больше

Зарегистрированный в парламенте законопроект предполагает увеличение ставки ренты на добычу руд в 3 раза уже с 1 июля

Чтобы залатать прорехи в казне, украинское государство снова пытается сменить налоговую политику. При этом, как обычно, оно руководствуется соображениями сиюминутной выгоды, а не долгосрочного развития экономики.

После долгих внутренних согласований Верховная Рада, наконец, опубликовала правительственный законопроект №5600 «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно обеспечения сбалансированности бюджетных поступлений». В случае принятия документа ставки ренты на добычу руд вырастут в три раза уже с 1 июля 2021 года.

Разумеется, бизнесу не по нраву такая инициатива. Свои существенные возражения по поводу документа выразили Европейская Бизнес Ассоциация (ЕВА), Американская торговая палата и участники рынка.

Суть событий

В прошлом году парламент уже поднимал ставку ренты с 8% до 11% и 12% – если цена руды на мировых рынках превысит $70/т. Это произошло в мае, когда президент подписал принятый в январе скандальный законопроект №1210 (закон №466-IX).

В этот раз ставку ренты на добычу руд предлагается сделать дифференцированной. Планируется, что она должна зависеть от индекса цен на железорудное сырье IODEX 62% FE CFR China (публикуется агентством Platts):

- при цене выше $200/т – 10%;

- от $100 до $200/т – 5%;

- ниже $100/т – 3,5%.

По методологии агентства S&P Global (Platts), которое рассчитывает индекс цен на железорудное сырье IODEX 62% FE CFR China, котировки показаны за тонну руды в сухом весе (=0% влаги). В реальности железорудный концентрат содержит влагу, поэтому для получения реальной цены за метрическую тонну нужна корректировка индекса на процент (%) содержания влаги в железорудном концентрате. Исторически сложилось, что в железорудном концентрате украинских ГОКов около 10% влаги, поэтому в законопроекте правильно предусмотрен корректирующий коэффициент на уровне 0,9.

«Дифференциация ставки ренты в зависимости от уровня цен продиктована желанием получать больше при росте цен на руду. Но рентная плата по определению не предназначена для «изъятия сверхприбыли», это плата за недропользование. Происходит подмена понятий. Предприятия платят налог с прибыли. При росте цен на руду растут отчисления налога на прибыль, т.е. государство уже «зарабатывает» на росте цен на руду», – говорит Андрей Глущенко, аналитик GMK Center.

Предложения законопроекта несовершенны и вызывают ряд вопросов. Например, каким образом рассчитывать базу налогообложения?

«Если брать объем добытой руды, то почему в качестве цены используется цена готовой продукции по индексу Platts? Украинская руда не стоит столько же, сколько железорудное сырьt с содержанием железа 62% и доставленная в Китай. Т.е. эту цену логично было бы корректировать логистические затраты при доставке в Китай», – отмечает Андрей Глущенко.

Бизнес-критика

По мнению представителей бизнеса, предложенное повышение ренты требует экономического обоснования. Также крайне важны и стабильность законодательства – все налоговые изменения согласно законодательства должны вноситься за полгода до их наступления. По словам Даниила Монина, эксперта экономических программ UIF, сейчас в законопроекте №5600 есть норма, согласно которой он вступает в силу с 1 июля. Хотя нет уверенности, что до 1 июля его примут. Выходит, Минфин пытается продавить увеличение налогов чуть ли не с колес.

Налоговая политика не может основываться только на текущей конъюнктуре рынка. Необходим устойчивый и прогнозируемый механизм начисления ренты, который не будет каждый раз пересматриваться при колебаниях цен.

«Логика изменения ставок не является плохим сигналом для иностранных инвесторов. Однако гораздо более важны стабильность и предсказуемость налогового климата. Ведь за последние семь лет условия менялись неоднократно. А для инвестиций в ГМК, которые исчисляются сотнями миллионов долларов, налоговая политика должна позволять планировать расходы и выплаты по долговым обязательствам хотя бы с горизонтом в 8-10 лет. Стабильная политика налогообложения в Украине, где мы будем реализовать проект на Шимановском месторождении, является для нас одним из ключевых факторов успеха», – утверждает Мэтт Симпсон, СЕО Black Iron.

Ранее Федерация работодателей Украины (ФРУ) уже выступала с открытой критикой данного законопроекта. По мнению представителей ФРУ:

- законопроект не проходил общественного обсуждения и консультаций с бизнесом;

- предлагаемые изменения не подкреплены экономическими расчетами и могут нанести ущерб легальному бизнесу;

- изменения могут оказать негативное влияние на поступление налогов в бюджет, а также могут способствовать закрытию производств.

Также у бизнеса много претензий к методике расчета ренты. Дифференцированная (прогрессивная) ставка ренты – украинское ноу-хау. Основные экспортеры железорудного сырья – Австралия и Бразилия – взымают фиксированную ставку ренты независимо от цены. Применение индикативных цен для определения базы налогообложения не является справедливым и экономически обоснованным подходом.

«Не стоит привязывать рентную плату в Кривом Роге к ценам в северном Китае. На самом деле мы не знаем ни одной страны, где налоги привязываются к ценам на руду или на продукты переработки в Китае. В подавляющем большинстве других государств, в том числе развивающихся, базой налогообложения является фактическая выручка от реализации или чистый доход от использования добытых полезных ископаемых. В таких государствах, как Австралия и Канада, налог на добычу железной руды фактически является разновидностью корпоративного налога на прибыль. В США налог на добычу железной руды взимается на федеральном уровне с выручки от реализации полезных ископаемых, а также на местном уровне с налогооблагаемой прибыли», – говорит Владимир Ткаченко, глава представительства «АрселорМиттал Кривой Рог» в Киеве.

Совсем нелогичной выглядит норма, когда рента в законопроекте рассчитывается не от реального дохода, а от цены на самом отдаленном для Украины рынка – в Китае. Ведь туда украинские предприятия экспортируют лишь около трети железорудного сырья. При этом более 65% ЖРС потребляется в Украине или экспортируется в ближайшие страны, где цена ниже китайской на стоимость логистики.

«Транспортные расходы по определению не могут относиться к объекту обложения рентой. Для украинских экспортеров фактическая цена продажи ЖРС в Китай – это конечная цена в пункте назначения за вычетом затрат на логистику», – отмечают аналитики GMK Center.

В таком случае при расчете ренты из фактической цены железной руды необходимо вычесть стоимость транспортировки железорудной продукции от ГОКов в порты Китая. А это стоимость логистики в Украине от ГОКа в порт, расходы на портовую перевалку и фрахт судна до Китая.

«Создается впечатление, что цель данного законопроекта не стимулировать развитие экономики и бизнеса, а просто любой ценой перекрыть дыру в бюджете путем повышения ставок налогов и сборов. Очевидно, такое решение обдуманным и стратегическим вряд ли можно назвать. Ведь вопрос недопоступления в бюджет состоит в существовании, прежде всего, теневой экономики, отсутствия равных правил игры в стране, и тому подобное. С этими явлениями и стоит бороться в первую очередь, а не облагать дополнительным фискальным нагрузкой прозрачный бизнес», – подчеркивает Анна Деревянко, исполнительный директор ЕВА.

Цена вопроса

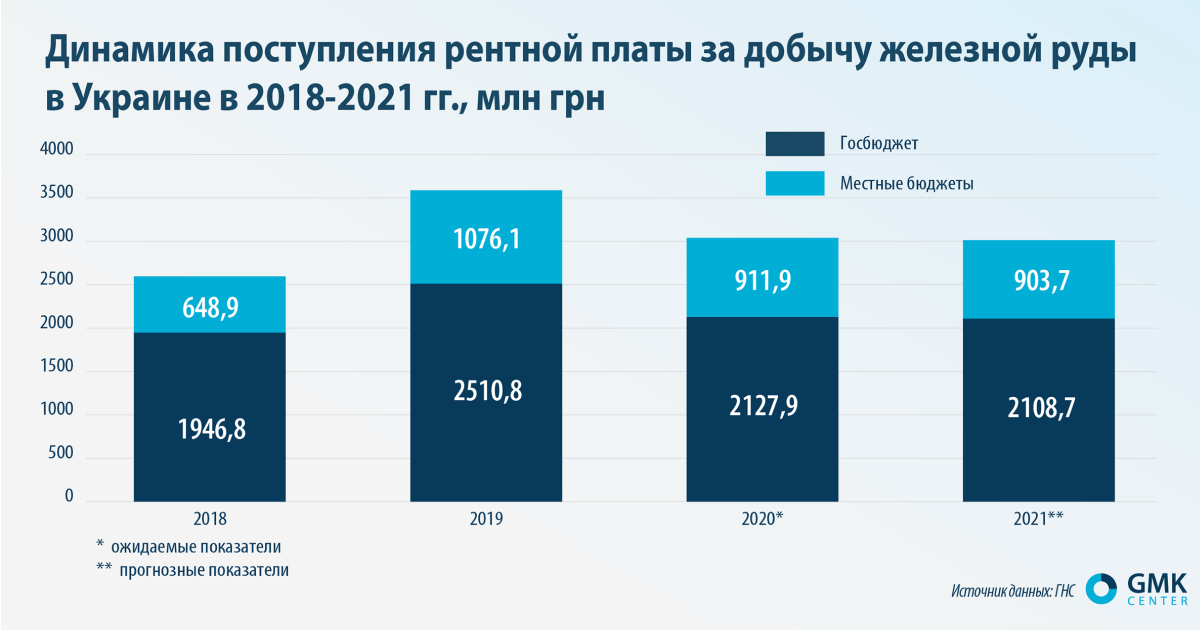

По оценкам Кабинета Министров, принятие законопроекта позволит привлечь в бюджет свыше 60 млрд грн. Из них на увеличение поступлений от ренты приходится всего 3 млрд грн. Сейчас от ренты бюджет получает около 6 млрд грн в год.

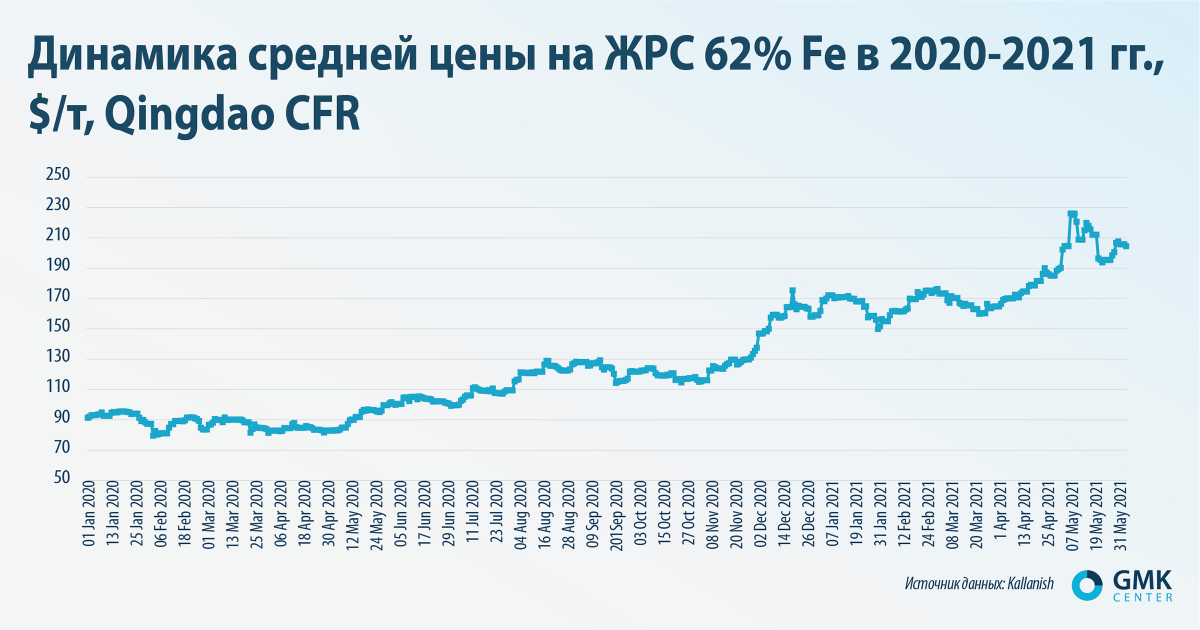

Изменение методики расчета ведет к существенному росту рентных платежей. В частности, по новой методике при цене $160/т (среднегодовой прогноз цены ЖРС на 2021 год) годовые платежи возрастают почти на $388 млн (до $562 млн). Такой рост платежей ставит украинские железорудные компании в невыгодное положение по сравнению с конкурентами, особенно в периоды низких цен.

Также нужно учитывать, что чем больше предприятие больше зарабатывает, тем больше налогов оно платит, в частности налога на прибыль.

«Если сравнить то, что было уплачено «АрселорМиттал Кривой Рог» в этом году, с тем, что было уплачено в прошлом году за тот же период, то увидим, что платежи в бюджеты всех уровней выросли почти в два раза. Но исключительно за счет улучшения финансовой конъюнктуры», – говорит Владимир Ткаченко.

Высоки ли цены?

Насколько же дальновидно стремление государства поживиться за счет горняков в период высоких цен? Ведь в определенной мере уже можно говорить о том, что цены на ЖРС начали снижаться после того, как китайское правительство заявило о суровых санкциях за участие в спекуляциях и ограничило финансирование сырьевых операций.

«Момент высоких цен пройдет. Никто не знает, когда точно он закончится, но такие пики никогда не были длительными. А вот ценовые ямы длительные и глубокие», – считает Владимир Ткаченко.

Все аналитики указывают, что по мере роста предложения, цены на ЖРС будут снижать. Так, в майском прогнозе агентство Fitch ожидает, что средняя стоимость ЖРС по итогам текущего года составит $160/т, снизившись в 2022-м до $100/т.

Согласно подготовленному аналитиками GMK Center «Консенсус-прогнозу цен на ЖРС 2021-2024», в 2022 году котировки ЖРС начнут снижаться и к концу года падение цен может составить 22% – до $96/т.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026