Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на брухт 3017 21 Липня 2022

Оператори ринку розраховують, що восени брухт почне дорожчати у зв’язку зі зростанням попиту на сталь

Після початку військової агресії РФ проти України ціни на металобрухт (як і на металопродукцію) різко пішли вгору майже на всіх регіональних ринках – усіх лякала невизначеність ситуації, що склалася, і можливий дефіцит продукції та сировини. У міру того як війна стала для світової громадськості «повсякденністю», ситуація повернулася до ринкових факторів впливу.

Однак, зокрема й через війну в Україні, економічні умови у багатьох країнах суттєво погіршилися, що частково вплинуло й на зниження металургійного виробництва у світі. Зараз гравці ринку розраховують, що цінове дно вже досягнуто, а восени можливе навіть збільшення попиту на металопродукцію і, як наслідок, зростання цін на брухт.

Війна та лом

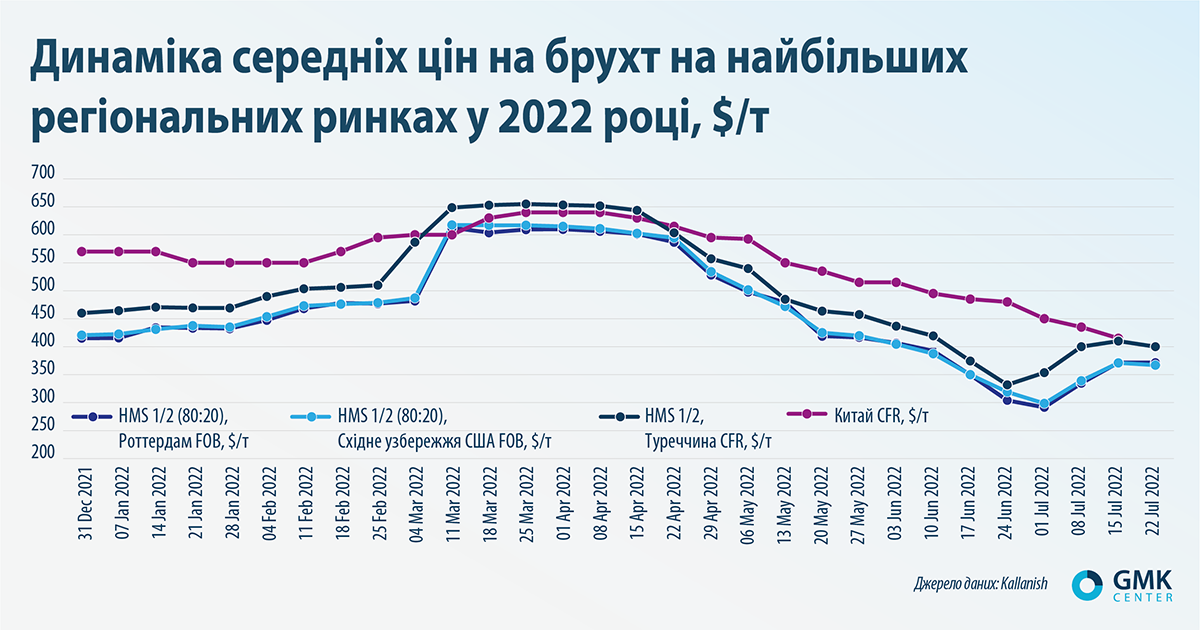

Ціни на металобрухт зростали в березні-квітні через ажіотажні закупівлі як металопродукції, так і брухту, які купують «про запас» на тлі ринкової невизначеності на початку війни в Україні. Динаміка середніх цін на металобрухт на найбільших регіональних ринках від початку цього року має такий вигляд.

На європейському ринку середні ціни брухту зросли на піку на $134 на тонні – до $612/т, на американському – на $141 на тонні, до $617/т. Найменше на війну в Україні відреагували котирування на китайському ринку металобрухту, але під впливом загального тренду вони також зросли на піку на $70 на тонні – до $640/т.

У міру того як ринок заспокоювався, ціни почали зниження на всіх ринках. У цьому випадку ціни на сталь та залізорудну сировину пішли вниз, що потягнуло за собою котирування металобрухту.

Крім того, збільшення поставок сталевої продукції з Росії за демпінговими цінами тиснуло й на котирування брухту. Наприклад, починаючи з квітня турецьким виробникам було вигідніше купувати не брухт, а російську квадратну заготовку, що створювало умови для зниження попиту (і цін) на брухт чорних металів. Однак зараз цей фактор нівелюється за рахунок того, що собівартість виробництва на російських метзаводах стала дуже високою через зміцнення рубля. За деякими оцінками, рентабельність російського експорту в червні становила -46%.

Наприкінці червня – на початку липня на всіх ринках, крім китайського, котирування брухту сягнули дна і знову почали зростати. Хоча об’єктивних ринкових умов для зростання котирувань брухту над ринком немає, очевидно, що в цьому випадку було досягнуто психологічного рівня, нижче якого ціни не могли впасти. Крім того, свою роль відіграв відкладений попит.

Таким чином, у поточних реаліях очікувати на тривале зростання цін на металобрухт немає підстав – як мінімум до середини серпня. Це видно й за графіком, який показує, що в період 15-22 липня котирування вирівнялися. Почасти це пов’язано з тим, що турецькі виробники не здійснювали закупівель сировини в період свята Курбан-байрам (8-12 липня), що сприяло стабілізації цін.

На кожному регіональному ринку своя ситуація на ринку брухту. Хоча Туреччина фактично визначає рух європейських котирувань на сировину, однак у кожній країні ЄС у короткостроковому періоді динаміка цін може відрізнятись від турецького ринку. Багато що залежить від структури металургійного виробництва (співвідношення електросталеплавильних і конвертерних потужностей), потреби виробників у сировині та ін. Наприклад, в Італії липневі ціни на металобрухт упали на $101-106 на тонні в порівнянні з червнем, оскільки виробники сталі мають високі запаси сировини, а нещодавнє збільшення вартості імпортного брухту в Туреччині не вплинуло на ситуацію з внутрішніми італійськими цінами.

Берег турецький

Війна в Україні найістотніше вплинула на котирування металобрухту на турецькому ринку, який дуже залежить від цього виду сировини. Середні ціни на брухт тут на піку зросли одразу на $149 на тонні – до $655/т. Також вони найдовше трималися на найвищому рівні в порівнюваній ціновій вибірці. Крім того, саме в Туреччині котирування раніше за всіх пішли вгору в період 24 червня – 1 липня.

Це пов’язано з тим, що Туреччина залишається найбільшим регіональним споживачем металобрухту. За січень-травень імпорт брухту в цю країну зріс на 0,8% в порівнянні із січнем-травнем минулого року – до 10,91 млн т. Цікаво, що Туреччина в квітні й травні нарощувала імпорт доволі високими темпами в порівнянні з відповідними місяцями минулого року – на 13% та 10% відповідно. Нагадаємо, що за підсумками 2021 року країна наростила імпорт металобрухту на 11,5% в порівнянні з 2020 роком – до 25,1 млн т.

Водночас виробництво чавуну та сталі в Туреччині падає. За даними World Steel Association, за січень-травень виробництво чавуну знизилося на 9,9% – до 3,9 млн т, виплавка сталі – на 2,8%, до 16 млн т. Зараз турецькі виробники на фоні слабкого попиту намагаються обмежити випуск продукції, отже, обсяги імпорту металобрухту можуть знизитися.

Захист від експорту

У світі триває політика захисту внутрішнього ринку металобрухту та обмеження його експорту. З одного боку, Європа намагається зіграти на дотриманні імпортерами європейського брухту різних власних соціальних та екологічних стандартів. Асоціація EUROFER пропонує припинити експорт брухту до країн, які не проводять політику, що відповідає екологічним та соціальним стандартам ЄС. Цікаво, що аналогічна пропозиція асоціації вже звучала навесні 2021 року.

Навколо цього питання досі точаться дискусії, але рішення вже назріває. Восени минулого року Єврокомісія за результатами перегляду політики з транспортування відходів запропонувала обмежити експорт брухту до країн, що не входять до Організації економічного співробітництва та розвитку (ОЕСР). Очікується, що екологічний комітет Європарламенту проголосує за запропоновані поправки в жовтні.

Водночас представники європейської переробної галузі вважають, що пропонований ЄС контроль за експортом брухту сильно вдарить по галузі та призведе до зниження обсягів заготівлі металобрухту в Європі, припинення інвестицій у галузь та скорочення темпів декарбонізації. Також ідею Єврокомісії критикують турецькі виробники сталі – як таку, що не відповідає підписаним угодам між ЄС і Туреччиною.

З іншого боку, експорт брухту стримують і класичними інструментами обмеження торгівлі. З 1 серпня до кінця 2022 року Росія продовжила дію квоти на експорт брухту. Її обсяг становитиме 1,35 млн т, на які поширюватиметься експортне мито в 5% від митної вартості, але не менше €100 за тонну. Будь-які російські обмеження можуть впливати лише на ринки окремих країн, наприклад Туреччини, тому ці рішення важливі для глобального ринку.

Загальні висновки

У поточних умовах покупці не зацікавлені переплачувати за металобрухт, оскільки слабкий попит, зниження цін на металопродукцію та зростання витрат на енергоносії й без того ставлять багато меткомпаній у патові умови. Виробники не можуть різко підвищити ціни на металопродукцію, тоді як витрати на виробництво зростають.

За оцінкою Єврокомісії, у 2020 році на експорт брухту до країн, які не є членами ОЕСР, припадало 25,6% від загального експорту брухту з ЄС. Прийняття ЄС нового регулювання експорту відходів може частково змінити ситуацію на світовому ринку брухту. Цим рішенням Єврокомісія за допомогою екологічних стандартів захищає себе від зростаючого впливу Китаю на ринок брухту.

При цьому імпорт брухту до Китаю поки що не вплинув на світову конфігурацію ринку. Зараз китайська металургія знижує виробництво, хоча надалі питома вага Піднебесної в імпорті, безумовно, зростатиме. До 2025 року Китай має намір збільшити споживання сталевого брухту на 23%, до 320 млн т. Китайська влада підтримуватиме імпорт металобрухту для досягнення кліматичних цілей.

Наразі металурги в усьому світі зупиняють потужності через падіння попиту на металопродукцію. Внаслідок цього виробники сталі мають хороші запаси брухту й поки що можуть не нарощувати закупівлі навіть за низькими цінами. Метзаводи очікують на зростання попиту та підвищення цін на сталь у кращому разі восени, після закінчення літнього спаду ділової активності. Лише за таких умов котирування брухту теж можуть піти вгору.

-

02 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026