Узнать больше

Узнать больше

Статьи Глобальный рынок цены на лом 3132 21 июля 2022

Операторы рынка рассчитывают, что осенью лом начнет дорожать в связи с ростом спроса на сталь

После начала военной агрессии РФ против Украины цены на металлолом (как и на металлопродукцию) резко пошли вверх почти на всех региональных рынках – всех пугала неопределенность сложившейся ситуации и возможный дефицит продукции и сырья. По мере того как война стала для мировой общественности «обыденностью», ситуация вернулась к рыночным факторам влияния.

Однако, в том числе из-за войны в Украине, экономические условия во многих странах существенного ухудшились, что частично повлияло и на снижение металлургического производства в мире. Сейчас игроки рынка рассчитывают, что ценовое дно уже достигнуто, а осенью возможно даже увеличение спроса на металлопродукцию и, как следствие, рост цен на лом.

Война и лом

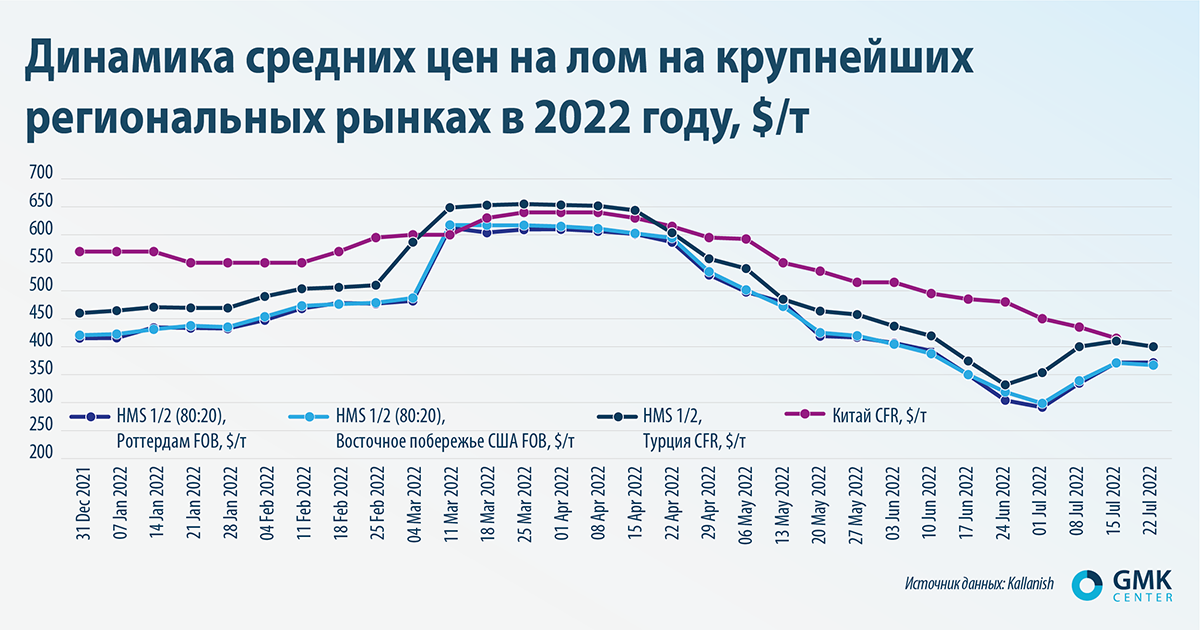

Цены на металлолом росли в марте-апреле из-за ажиотажных закупок как металлопродукции, так и лома, приобретаемых «про запас» на фоне рыночной неопределенности в начале войны в Украине. Динамика средних цен на металлолом на крупнейших региональных рынках с начала текущего года выглядит так.

На европейском рынке средние цены лома выросли на пике на $134 на тонне – до $612/т, на американском – на $141 на тонне, до $617/т. Меньше всего на войну в Украине отреагировали котировки на китайском рынке металлолома, но под влиянием общего тренда они тоже выросли на пике на $70 на тонне – до $640/т.

По мере того как рынок успокаивался, цены также начали снижение на всех рынках. В данном случае цены на сталь и железорудное сырье пошли вниз, что потянуло за собой и котировки металлолома.

Кроме того, увеличение поставок стальной продукции из России по демпинговым ценам оказало давление и на котировки лома. Например, начиная с апреля турецким производителям было выгоднее покупать не лом, а российскую квадратную заготовку, что создавало условия для снижения спроса (и цен) на лом черных металлов. Однако сейчас этот фактор нивелируется за счет того, что себестоимость производства на российских метзаводах стала очень высокой из-за укрепившегося курса рубля. По некоторым оценкам, рентабельность российского экспорта стали в июне составляла -46%.

В конце июня – начале июля на всех рынках, кроме китайского, котировки лома достигли дна и вновь начали расти. Хотя объективных рыночных условий для роста котировок лома на рынке нет, очевидно, что в данном случае был достигнут психологический уровень, ниже которого цены уже не могли упасть. Кроме того, свою роль сыграл и отложенный спрос.

Таким образом, в текущих реалиях ожидать продолжительного роста цен на металлолом нет оснований – как минимум до середины августа. Это видно и по графику, который показывает, что в период 15-22 июля котировки выровнялись. Отчасти это связано с тем, что турецкие производители не осуществляли закупки сырья в период праздника Курбан—байрам (8-12 июля), что способствовало стабилизации цен.

На каждом региональном рынке своя ситуация на рынке лома. Хотя Турция фактически определяет движение европейских котировок на сырье, однако в каждой стране ЕС в краткосрочном периоде динамика цен может отличаться от турецкого рынка. Многое зависит от структуры металлургического производства (соотношения электросталеплавильных и конвертерных мощностей), потребности производителей в сырье и др. Например, в Италии июльские цены на металлолом упали на $101-106 на тонне по сравнению с июнем, поскольку производители стали имеют высокие запасы сырья, а недавнее увеличение стоимости импортного лома в Турции не повлияло на ситуацию с внутренними итальянскими ценами.

Берег турецкий

Война в Украине существеннее всего повлияла на котировки металлолома на турецком рынке, который сильно зависит от этого вида сырья. Средние цены на лом тут на пике выросли сразу на $149 на тонне – до $655/т. Также они дольше всего держались на самом высоком уровне в сравниваемой ценовой выборке. Кроме того, именно в Турции котировки раньше всех пошли вверх в период 24 июня – 1 июля.

Это связано с тем, что Турция остается крупнейшим региональным потребителем металлолома. За январь-май импорт лома в эту страну вырос на 0,8% к январю-маю прошлого года – до 10,91 млн т. Примечательно, что Турция в апреле и мае наращивала импорт достаточно высокими темпами по сравнению с соответствующими месяцами прошлого года – на 13% и 10% соответственно. Напомним, что по итогам 2021 года страна нарастила импорт металлолома на 11,5% по сравнению с 2020 годом – до 25,1 млн т.

Вместе с тем производство чугуна и стали в Турции падает. По данным World Steel Association, за январь-май производство чугуна снизилось на 9,9% – до 3,9 млн т, выплавка стали – на 2,8%, до 16 млн т. Сейчас турецкие производители на фоне слабого спроса стараются ограничить выпуск продукции, а значит, объемы импорта металлолома могут снизиться.

Защита от экспорта

В мире продолжается политика защиты внутреннего рынка металлолома и ограничения его экспорта. С одной стороны, Европа пытается сыграть на соблюдении импортерами европейского лома различных собственных социальных и экологических стандартов. Ассоциация EUROFER предлагает прекратить экспорт лома в страны, которые не проводят политику, соответствующую экологическим и социальным стандартам ЕС. Примечательно, что аналогичное предложение ассоциации уже звучало весной 2021 года.

Вокруг этого вопроса всё еще идут дискуссии, но решение уже зреет. Осенью прошлого года Еврокомиссия по результатам пересмотра политики по транспортировке отходов предложила ограничить экспорт лома в страны, не входящие в Организацию экономического сотрудничества и развития (ОЭСР). Ожидается, что экологический комитет Европарламента проголосует за предложенные поправки в октябре.

Вместе с тем представители европейской перерабатывающей отрасли считают, что предлагаемый ЕС контроль за экспортом лома сильно ударит по отрасли и приведет к снижению объемов заготовки металлолома в Европе, прекращению инвестиций в отрасль и сокращению темпов декарбонизации. Также идею Еврокомиссии критикуют турецкие производители стали как не соответствующую подписанным соглашениям между ЕС и Турцией.

С другой стороны, экспорт лома сдерживают и классическими инструментами ограничения торговли. С 1 августа до конца 2022 года Россия продлила действие квоты на экспорт лома. Ее объем составит 1,35 млн т, на которые будет распространяться экспортная пошлина в 5% от таможенной стоимости, но не менее €100 за тонну. Любые российские ограничения могут влиять только на рынки отдельных стран, например Турции, поэтому эти решения остается важными для глобального рынка.

Общие выводы

В текущих условиях покупатели не заинтересованы переплачивать за металлолом, так как слабый спрос, снижение цен на металлопродукцию и рост расходов на энергоносители и так ставят многие меткомпании в патовые условия. Производители не могут резко повысить цены на металлопродукцию, в то время как их расходы на производство растут.

По оценке Еврокомиссии, в 2020 году на экспорт лома в страны, не являющиеся членами ОЭСР, приходилось 25,6% от общего экспорта лома из ЕС. Принятие ЕС новой регуляции экспорта отходов может частично изменить ситуацию на мировом рынке лома. Этим решением Еврокомиссия при помощи экологических стандартов защищает себя от растущего влияния Китая на рынок лома.

При этом импорт лома в Китай пока не оказал существенного влияния на мировую конфигурацию рынка. В настоящее время китайская металлургия снижает производство, хотя в дальнейшем удельный вес Поднебесной в части импорта, безусловно, будет расти. К 2025 году Китай намерен увеличить потребление стального лома на 23%, до 320 млн т. Китайские власти будут поддерживать импорт металлолома для достижения климатических целей.

В настоящее время металлурги в всем мире останавливают мощности из-за падения спроса на металлопродукцию. Вследствие этого производители стали имеют хорошие запасы лома и пока могут не наращивать закупки даже по существующим низким ценам. Метзаводы ждут роста спроса и повышения цен на сталь в лучшем случае осенью, после окончания летнего спада деловой активности. Только в таких условиях котировки лома тоже могут пойти вверх.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

23 июля 2026

22 июля 2026

17 июля 2026