Дізнатись більше

Дізнатись більше

Статті Індустрія металоспоживання 1458 08 Серпня 2019

Внутрішній ринок металоспоживання в I півріччі звузився – з надією на відновлення у 2020-му

Обсяг внутрішнього ринку металопродукції в Україні можна вказати лише з певними припущеннями. За даними ОП «Укрметалургпром», у 2018 році внутрішнім споживачам поставили 5,4 млн т металопрокату, з яких 1,44 млн т (26,8%) – імпорт. За оцінками «Метінвест-СМЦ», внутрішній ринок металопрокату минулого року зріс на 4% – до 4,32 млн т. World Steel Association дає оцінку внутрішнього ринку в 4,6 млн т, що на 2,2% більше, ніж у попередньому році. Загалом внутрішній ринок становить 4-5 млн т на рік, або 15% від обсягу виробництва українських компаній, а 85% усього виробленого в країні металопрокату поставляється на експорт.

За підсумками I півріччя ситуація на внутрішньому ринку металоспоживання погіршилася. За даними ОП «Укрметалургпром», споживання прокату в І півріччі знизилося на 5,17% – до 1,97 млн т. При цьому імпорт металопродукції зріс на 1,3% – до 661,8 тис. т (33,5%). З іншого боку, агентство «Метал Експерт» дає інші дані, а деякі учасники ринку металоторгівлі кажуть про приріст своїх продажів.

Підсумки півріччя та фактори внутрішнього металоспоживання

Будівництво

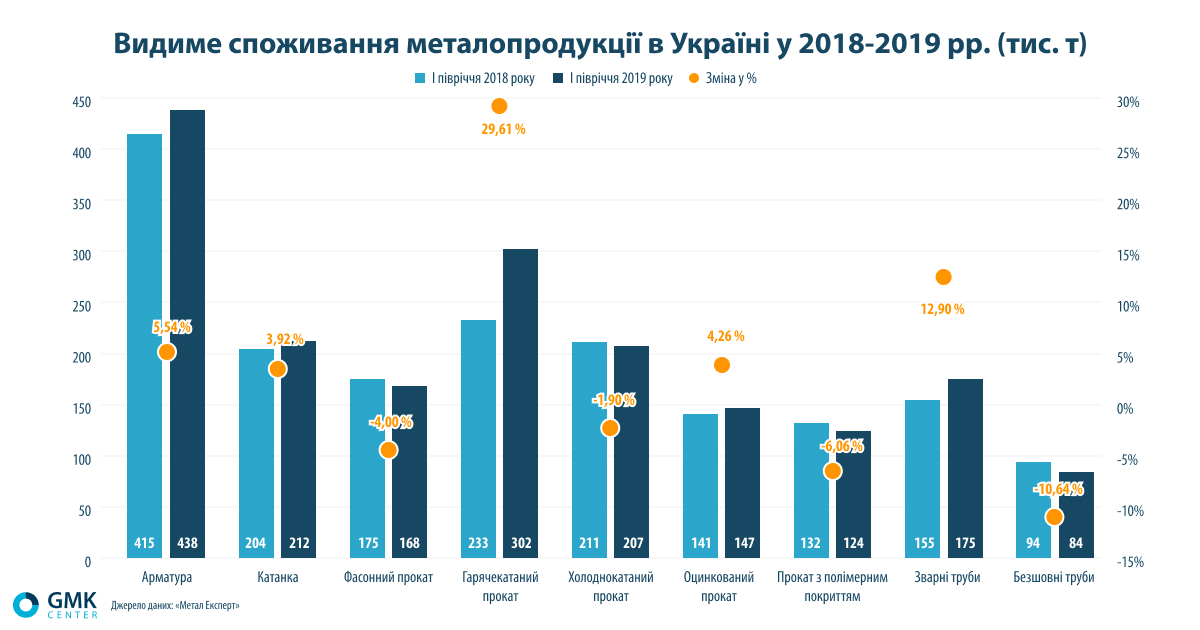

У I півріччі за окремими видами металопродукції спостерігалася різноспрямована динаміка. За даними «Метал Експерт», динаміка видимого споживання окремих видів металопродукції в I півріччі демонструє збільшення в сегменті продукції будівельного призначення: арматури (+5,5%), катанки (+3,9%), оцинковки (+4,3%), труб для будівництва (+12%).

Показово, що споживання іншої металопродукції, яка використовується в будівництві, знизилося: прокату з полімерним покриттям – на 6%, до 124 тис. т, фасонного прокату – на 4%, до 168 тис. т. Очевидно, що йдеться про зниження потреби в металі для конкретних видів будівельних робіт.

Загалом зараз спостерігається збільшення обсягів будівництва. За даними Держстату, в I півріччі індекс будівельної продукції зріс на 21,2% – насамперед за рахунок нежитлових (35,2%) та інженерних (27,7%) споруд. Обсяги житлового будівництва знизилися на 2,9%.

Загальний обсяг будівельного ринку в 2018 році становив $5 млрд, що не так вже й багато. З часу кризи 2008 року питома вага будівництва у ВВП скорочується і з 2014-го є трохи вищою за 2%.

За словами В’ячеслава Колесника, виконавчого директора Українського центру сталевого будівництва, частка будівництва у ВВП, менша ніж 5%, сигналізує про наявність системних структурних перекосів в економіці. Для порівняння: у ВВП Туреччини будівництво займає близько 10%, у середньому по Європі – близько 6%.

«Навіть за збереження співвідношення ВВП до будівельного сектору, яке склалося в останні роки, у разі зростання ВВП до 5% будівельний сегмент зросте на 15%, а частка будівництва в структурі ВВП збільшиться до 3% (приріст близько 10%). У разі відновлення частки будівництва у ВВП до 5% внутрішнє споживання металу зросте в 2-2,5 раза», – зазначає В’ячеслав Колісник.

Машинобудування

За даними «Метал Експерта», в січні-червні істотно зросло споживання гарячекатаного прокату – на 29,6%, до 302 тис. т, що пов’язано зі зростанням виробництва вантажних вагонів, підвищенням активності в кількох галузях машинобудування і суднобудуванні, а також зростанням обсягів нежитлового будівництва. При цьому використання холоднокатаного прокату зменшилася на 1,9%, до 207 тис. т.

За даними Держстату, в I півріччі обсяг виробництва продукції машинобудування зріс на 6,4%, до 87,7 млрд грн, у тому числі: автотранспортних засобів, причепів і напівпричепів та інших транспортних засобів – на 11%, до 36,7 млрд грн, машин і устаткування – на 8%, до 29,7 млрд грн. При цьому виробництво промислового та побутового електрообладнання знизилося на 2,3%, до 15,5 млрд грн.

Слід зазначити, що оцінити металоспоживання в машинобудуванні вкрай складно через широкий спектр продукції. Однак окремо можна виділити результати виробництва в I півріччі за такими галузями:

- вантажне вагонобудування – зростання на 10,2%, до 6003 од. (це приблизно 140 тис. т металопродукції – прокату, залізничних коліс та ін.);

- металургійне машинобудування – зростання в 17 разів, до 1700 од. (конвертерів, ливарних машин, виливниць та ковшів);

- сільгоспмашинобудування (-3%, до 11,8 тис. од. різних видів плугів, культиваторів та ін.);

- переробна промисловість (обладнання: для обробки зернових – зростання на 40%, до 3,5 тис. од.; для переробки фруктів і овочів – у 2,4 раза, до 582 од.; для переробки м’яса або птиці – на 12%, до 5,4 тис. од.);

- транспортне машинобудування в частині автотранспортних засобів для перевезення понад 10 людей (+6,6%, до 437 од.), промислового автотранспорту (+7,1%, до 225 од.) та кузовів для несамохідних транспортних засобів (+30,6%, до 1431 од.).

Нафтогазовидобування

У I півріччі на ринку намітилися певні зміни в споживанні труб для нафтогазової галузі. НАК «Нафтогаз» змінив стратегію газовидобутку – усі зусилля компанія спрямує на видобуток на ефективних родовищах, а не на буріння якнайбільшої кількості свердловин. Така стратегія призведе до зниження використання обсадних труб, що вже видно за результатами I півріччя, в якому має місце падіння видимого споживання на 38,5% (на 15 тис. т) – до 24 тис. т. Саме ця нова стратегія стала причиною зниження споживання безшовних труб на 10,6% – до 84 тис. т (за даними «Метал Експерта»).

За словами Романа Опімаха, виконавчого директора Асоціації газодобувних компаній України, очікується, що в 2019 році буде використано 110 тис. т обсадних труб для всіх нафтогазовидобувних компаній України.

Виробництво метизів і металоконструкцій

Цей напрямок є важливим з огляду на великі обсяги споживання. У I півріччі за компонентами спостерігалася різноспрямована динаміка:

- сталевий дріт – зростання на 10%, до 139 тис. т;

- інші металовироби, крім тросів і канатів – зниження на 9,8%, до 38,7 тис. т;

- промислові металоконструкції зростання 25,5%, до 231 тис. т.

Дорожнє будівництво

У поточному році почалося активне будівництво бетонних доріг. Якщо під час «ямкового» ремонту (основна маса дорожніх робіт) металопродукція майже не використовується, то в будівництві бетонних доріг споживається арматура та інші металовироби, особливо під час спорудження шляхопроводів і розв’язок. Так, АМКР на початку року поставив кілька сотень тонн арматури для реконструкції автодороги Н-31 в Полтавській області.

Оцінити поточне металоспоживання в дорожньому будівництві в I півріччі доволі складно (жодної оперативної статистики немає), але збільшення будівництва бетонних доріг (загальний бюджет ремонту й будівництва доріг у 2018 році становить 55 млрд грн з перспективою збільшення у 2020-му до 75 млрд грн) відкриває непогані перспективи для металургів. За оцінками «Укравтодору», обсяг дорожнього металоспоживання становить не менше 30-40 тис. т на рік (оцинковка, арматура, металоконструкції).

Суднобудування

Обсяг металоспоживання в суднобудуванні (20-30 тис. т на рік) не має істотного значення в загальному обсязі капіталу, але він важливий з погляду великого потенціалу цієї галузі та споживання товстого листа. Найбільшими споживачами металу є компанії «Нібулон» та SMG.

У I півріччі «Нібулон» будував одне з найбільших за часів незалежності України суден – 140-метровий самохідний перевантажувач Nibulon Max, на будівництво якого використовували близько 5 тис. т металу. Загалом план споживання заводом металу на поточний рік становить приблизно 7,4 тис. т.

nibulon.com

Для будівництва двох зданих у березні танкерів-хімовозів дедвейтом понад 5 тис. т SMG використала більше 2,4 тис. т суднобудівної сталі. План компанії на 2019 рік – приблизно 4,4 тис. т для суднобудування та 3 тис. т для судноремонту.

Подальші перспективи

На поточний рік прогнози динаміки внутрішнього металоспоживання істотно різняться – ранні оцінки передбачали зростання на 5%, але з урахуванням I півріччя вони більш ніж стримані – від нульового зростання до падіння на 7-9%. З іншого боку, на ринку є й позитивні прогнози щодо металоторгівлі на поточний рік: у «Віканті» очікують приросту продажів понад 3%, у компанії Vartis – на рівні 12%.

Водночас ні поточні програми держбюджету або держкомпаній, ні приватні інвестиційні плани не передбачають значного збільшення обсягів оновлення основних фондів та інфраструктури. Без таких умов і виразної економічної політики внутрішній ринок металопродукції в середньостроковій перспективі демонструватиме річний приріст не вище ніж 6-7% (за сприятливих економічних умов).

-

ПоглядиІндустріяметалоспоживання

13 Липня 2026

24 Червня 2026

18 Червня 2026

15 Червня 2026