Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на г/к прокат 3224 26 Березня 2024

Європейські дистриб’ютори утримуються від нових закупівель

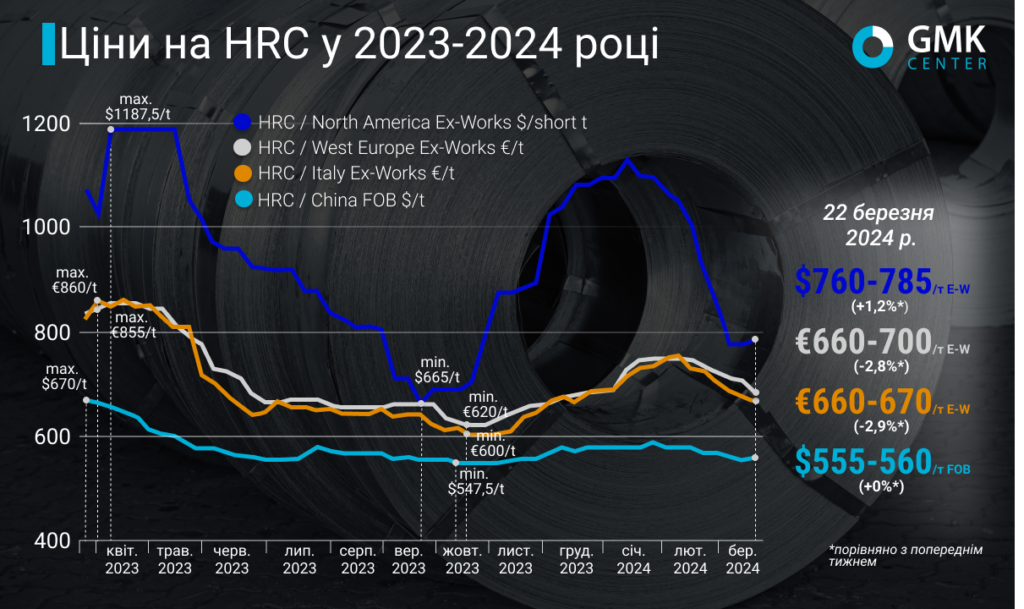

Світові ціни на гарячекатаний листовий прокат коригуються після різкого зростання наприкінці 2023 року – початку 2024-го. Сповільнення попиту на продукцію утримує негативну тенденцію цін на основних глобальних ринках вже близько 2-х місяців. Найбільших втрат зазнав північноамериканський ринок. З початку року ціни на г/к лист в регіоні впали на 27%, або $300/т. При цьому, китайський ринок в середині березня, схоже, досягнув дна.

Ціни на гарячекатаний прокат в Західній Європі за підсумком періоду 15-22 березня 2024 року знизились на 2,8% у порівнянні з попереднім тижнем – до €660-700/т Ex-Works. З початку березня котирування продукції впали на €30/т, або 4,1%, а порівняно з початком року – залишились на тому ж рівні, хоча протягом січня пікова ціна на г/к листовий прокат в цьому регіоні сягала €760/т.

На ринку Італії спостерігається подібна ситуація. Протягом 15-22 березня ціни на гарячекатаний листовий прокат впали на €20/т, або 2,9% порівняно з попереднім тижнем – до €660-670/т. З початку березня ціни впали на €40/т, або 5,6%, а з початку року – залишились на тому ж рівні. При цьому, в січні ціни також досягли свого піка – €760/т.

Протягом січня ціни на г/к прокат в ЄС підтримувались завдяки низькій пропозиції продукції місцевого виробництва та вичерпанню квот на імпорт. Оскільки попит збільшився, а виробничі потужності заводів були обмежені, деякі з виробників мали змогу підняти цільові рівні цін, зокрема ArcelorMittal, але відповідну тенденцію не вдалось втримати довгостроково, тому на початку лютого ціни поступово знижуються. Реальний попит не підтримав наміри заводів підвищити ціни до €800/т.

В лютому котирування гарячекатаного рулону в ЄС продовжили знаходитися під тиском слабкого попиту. Дистриб’ютори сталі повідомили, що не змогли перенести на кінцевого споживача січневе зростання цін, тому утримаються від закупівлі нових партій.

Через відсутність перспектив відновлення попиту, споживачі г/к листового прокату купують лише невеликі партії продукції. До того ж невтішні очікування сприяють збільшенню зацікавленості до імпортної продукції попри довгі терміни доставки, оскільки прокат з Індії, Тайваню та Японії пропонується по €600-610/т з доставкою в червні.

Наразі в Європі немає рушійної сили, яка б стимулювала попит на г/к листовий прокат, тому очікується, що ціни продовжуватимуть знижуватись. Робочий рівень цін оцінюється в менш ніж €650/т з доставкою у квітні. При цьому імпортні постачальники готові знижувати ціни й до €580-600/т з перспективою в €550-560/т.

Зараз єдиними покупцями продукції, зокрема на імпортному ринку, є перекатники. Сервісні центри продовжують скорочення запасів і купують лише обмежені тоннажі г/к прокату.

В регіоні Північної Америки ціни на г/к рулон протягом 15-22 березня 2024 року зросли на $10/т, або 1,2% порівняно з попереднім тижнем – до $760-810/т Ex-Works. При цьому, з початку березня ціни впали на $90/т, або 10%, а з початку року – на $300/т, або 27%.

Котирування прокату в Північній Америці на початку року також відзначились невеликим зростанням, підтримавши тенденцію кінця 2023 року, але з другої декади січня ціни поступово падали. Споживачі утримувались від закупівель на фоні відсутності перспектив попиту, й очікували досягнення дна цін. Ціни коригувались після досягнення високих рівнів у грудні.

Минулого тижня ціни на HRC все ж зросли після тривалого падіння, що означає досягнення дна. Це відбулось, переважно, через встановлення деякими металургійними компаніями, зокрема Cleveland-Cliffs і Nucor, мінімальних цільових рівнів цін. Заводи намагаються переконати учасників ринку, що нижчих рівнів не буде, й подальше утримання від закупівель не дасть результатів. При цьому, стан ринку залишився таким, як і був раніше, а укладати угоди стало важче.

У короткостроковій перспективі ціни на прокат в США, ймовірно, стабілізуються в очікуванні відновлення попиту. Окрім того, заводи можуть вдатися до скорочення виробництва, щоб зменшити пропозицію та пожвавити зацікавленість споживачів у якнайшвидшому поповненню запасів.

В Китаї ціни на г/к листовий прокат за минулий тиждень залишились незмінними – на рівні $555-560/т FOB. З початку березня вони впали на $10/т, або 1,7%, а з початку року – на $20/т, або 3,4%.

У січні ціни на гарячекатаний рулон в Китаї зростали на фоні покращення глобального попиту на сталь та внутрішніх макроекономічних стимулів, але з наближенням святкового періоду в лютому вони почали стагнувати. Торгівля погіршилась на початку лютого через несприятливі погодні умови, які змусили багатьох покупців почати новорічні відпустки раніше. Експортний попит також сповільнився. Активність на ринку не відновилася й після новорічних свят в Китаї.

Повільне відновлення попиту разом із негативною кон’юнктурою на експортних ринках продовжувало тиснути на ціни HRC в Китаї. Покупці перейшли до вичікувальної позиції, щоб оцінити подальші перспективи ринку.

В березні ціни на г/к прокат в Китаї дещо стабілізувались, оскільки пропозиція продукції скоротилась внаслідок запроваджень технічного обслуговування на деяких металургійних заводах. При цьому, учасники ринку прогнозують, що невдовзі попит може відновитись на фоні покращення погодних умов, що, ймовірно, активізує будівництво. Наразі спостерігається зменшення запасів продукції, однак слабкість експортних ринків все ще продовжує тиснути на ціни HRC в Китаї.

«Падіння цін на сировину, пов’язане зі станом китайської економіки, є основним драйвером зниження цін на готову продукцію. Від дій Китаю напряму залежить, коли закінчиться падіння і на якому рівні стабілізуються ціни» – вважає аналітик GMK Center Андрій Глущенко.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026