Узнать больше

Узнать больше

Статьи Глобальный рынок цены на г/к прокат 3734 26 марта 2024

Европейские дистрибьюторы воздерживаются от новых закупок

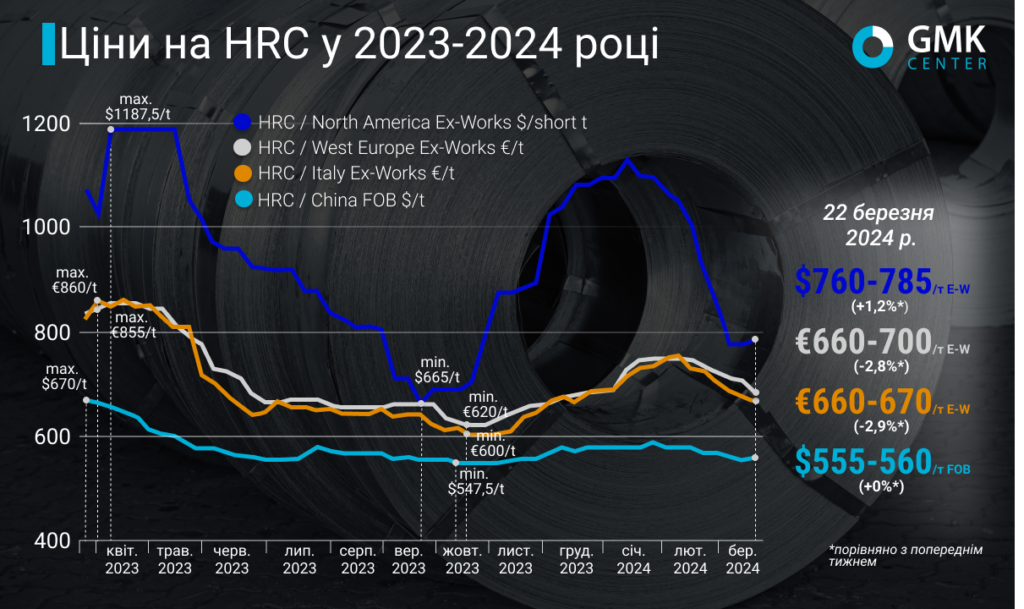

Мировые цены на горячекатаный листовой прокат корректируются после резкого роста в конце 2023 – начале 2024-го. Замедление спроса на продукцию удерживает негативную тенденцию на основных глобальных рынках уже около 2-х месяцев. Наибольшие потери понес североамериканский рынок. С начала года цены на г/к в регионе упали на 27%, или $300/т. При этом китайский рынок в середине марта, похоже, достиг дна.

Цены на горячекатаный прокат в Западной Европе по итогам периода 15-22 марта 2024 года снизились на 2,8% по сравнению с предыдущей неделей – до €660-700/т Ex-Works. С начала марта котировки продукции упали на €30/т, или 4,1%, а по сравнению с началом года – остались на том же уровне, хотя в течение января пиковая цена на г/к листовой прокат в этом регионе достигала €760/т.

На рынке Италии наблюдается схожая ситуация. В течение 15-22 марта цены на горячекатаный листовой прокат упали на €20/т, или 2,9% по сравнению с предыдущей неделей – до €660-670/т. С начала марта цены упали на €40/т, или 5,6%, а с начала года остались на том же уровне. При этом в январе цены также достигли своего пика – €760/т.

В январе цены на г/к прокат в ЕС поддерживались благодаря низкому предложению продукции местного производства и исчерпанию квот на импорт. Поскольку спрос увеличился, а производственные мощности заводов были ограничены, некоторые производители имели возможность поднять целевые уровни цен, в частности ArcelorMittal, но соответствующую тенденцию не удалось удержать долгосрочно, поэтому в начале февраля цены постепенно снижались. Реальный спрос не поддержал намерения заводов повысить цены до €800/т.

В феврале котировки горячекатаного рулона в ЕС продолжили находиться под давлением слабого спроса. Дистрибьюторы стали сообщили, что не смогли перенести на конечного потребителя январский рост цен, поэтому воздержатся от закупки новых партий.

Из-за отсутствия перспектив восстановления спроса потребители г/к листового проката покупают только небольшие партии продукции. К тому же неутешительные ожидания способствуют увеличению заинтересованности в импортной продукции, несмотря на долгие сроки доставки, поскольку прокат из Индии, Тайваня и Японии предлагается по €600-610/т с доставкой в июне.

В Европе нет движущей силы, которая бы стимулировала спрос на г/к листовой прокат, поэтому ожидается, что цены будут продолжать снижаться. Рабочий уровень цен оценивается в менее €650/т с доставкой в апреле. При этом импортные поставщики готовы снижать цены до €580-600/т с перспективой в €550-560/т.

Сейчас единственными покупателями продукции, в том числе на импортном рынке, есть перекатчики. Сервисные центры продолжают сокращение запасов и покупают только ограниченные тоннажи г/к проката.

В регионе Северной Америки цены на г/к рулон в течение 15-22 марта 2024 года выросли на $10/т, или 1,2% по сравнению с предыдущей неделей – до $760-810/т Ex-Works. При этом с начала марта цены упали на $90/т, или 10%, а с начала года – на $300/т, или 27%.

Котировки проката в Северной Америке в начале года также отметились небольшим ростом, поддержав тенденцию конца 2023 года, но со второй декады января они постепенно падали. Потребители воздерживались от закупок на фоне отсутствия перспектив спроса и ожидали достижения дна цен. Цены корректировались после достижения высоких уровней в декабре.

На прошлой неделе цены на HRC все же выросли после продолжительного падения, что означает достижение дна. Это произошло преимущественно из-за установки некоторыми металлургическими компаниями, в частности Cleveland-Cliffs и Nucor, минимальных целевых уровней цен. Заводы пытаются убедить участников рынка, что более низких уровней не будет, и дальнейшее воздержание от закупок не даст результатов. При этом состояние рынка осталось таким, как и было раньше, а заключать сделки стало труднее.

В краткосрочной перспективе цены на прокат в США, вероятно, стабилизируются в ожидании возобновления спроса. Кроме того, заводы могут прибегнуть к сокращению производства, чтобы уменьшить предложение и оживить заинтересованность потребителей в скорейшем пополнении запасов.

В Китае цены на г/к листовой прокат за прошлую неделю остались неизменными – на уровне $555-560/т FOB. С начала марта они упали на $10/т, или на 1,7%, а с начала года – на $20/т, или на 3,4%.

В январе цены на горячекатаный рулон в Китае росли на фоне улучшения глобального спроса на сталь и внутренних макроэкономических стимулов, но с приближением праздничного периода в феврале цены стали стагнировать. Торговля ухудшилась в начале февраля из-за неблагоприятных погодных условий, которые заставили многих покупателей начать новогодние отпуска раньше. Экспортный спрос тоже замедлился. Активность на рынке не возобновилась после новогодних праздников в Китае.

Медленное возобновление спроса вместе с отрицательной конъюнктурой на экспортных рынках продолжало оказывать давление на цены HRC в Китае. Покупатели перешли к выжидательной позиции, чтобы оценить дальнейшие перспективы рынка.

В марте цены на г/к прокат в Китае несколько стабилизировались, поскольку предложение продукции сократилось в результате введения технического обслуживания на некоторых металлургических заводах. При этом участники рынка прогнозируют, что в скором времени спрос может восстановиться на фоне улучшения погодных условий, что, вероятно, активизирует строительство. В настоящее время наблюдается уменьшение запасов продукции, однако слабость экспортных рынков все еще продолжает оказывать давление на цены HRC в Китае.

«Падение цен на сырье, связанное с состоянием китайской экономики, является основным драйвером снижения цен на готовую продукцию. От действий Китая напрямую зависит, когда закончится падение и на каком уровне стабилизируются цены», – считает аналитик GMK Center. Андрей Глущенко.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026