Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на брухт 2998 12 Березня 2024

Турецькі металурги призупинили закупівлі

Глобальні ціни на брухт на початку березня впали на більшості основних ринків. В ЄС та США ціни підпали під тиск з боку турецьких імпортерів, які майже припинили закупівлі з початку лютого, а також зазнали негативного впливу від внутрішніх споживачів. Виробники сталі відзначають скорочення попиту й зниження цін на готову продукцію.

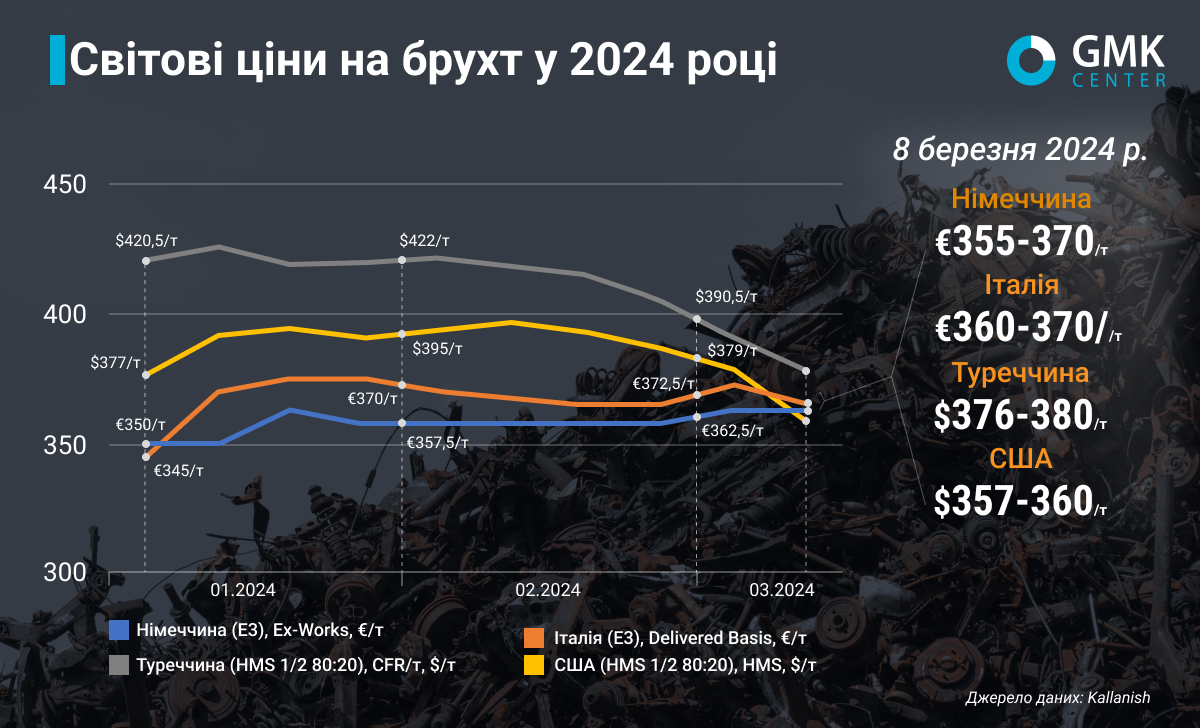

Ціни на брухт HMS 1&2 80:20 в Туреччині за підсумками періоду 1-8 березня 2024 року впали на $11/т, або 2,8% порівняно з попереднім тижнем – до $376-380/т CFR. За лютий ціни брухту в Туреччині впали на 6,4%. Станом на 29 лютого тонна брухту коштувала $395/т CFR, тоді як 31 січня – $419-422/т CFR. Загалом, з початку року на турецькому ринку спостерігається волатильність цін на сировину. Наразі котирування нижчі на 8,6% порівняно з цінами на початок року.

Негативна тенденція на турецькому ринку брухту спостерігається з початку лютого й триває до цього часу.

Попит на сировину в лютому почав скорочуватися після позитивного початку року, оскільки металурги знову стикнулися з падінням продажів готової продукції. Деяким чином це було викликано зниженням закупівель з боку азійських споживачів, зокрема через свято Нового року за місячним календарем. Турецькі металурги призупинили закупівлі брухту в очікуванні активізації Китаю після свят, щоб оцінити майбутні перспективи ринку сталі. Також спостерігалось збільшення пропозиції брухту, що послабило напругу на ринку.

Окрім послаблення експорту готової продукції, внутрішній попит також був низьким протягом місяця, що продовжувало тиснути на ціни брухту. Оскільки турецькі виробники сталі помітили стабільну доступність сировини, вони перейшли до вичікувальних позицій, купуючи лише термінові обсяги, й тим самим, тиснули на ринок, щоб опустити ціни до найвигідніших рівнів.

Відмітку нижче $400/т котирування брухту в Туреччині переступили наприкінці лютого, хоча ринок мав надію на відновлення попиту серед споживачів. Наразі надмірна пропозиція разом із відсутністю попиту продовжує негативно впливати на ціни. Місцеві металурги не ризикують купувати великі тонажі сировини в умовах низьких продажів сталі й очікується, що більшість з виробників сталі зупинятимуть потужності під час Рамадану (10 березня – 9 квітня).

В короткостроковій перспективі ціни на брухт в Туреччині, ймовірно, продовжать знижуватись або стабілізуються на поточних рівнях на фоні значного перевищення пропозиції сировини над попитом. Окрім того, ринок спостерігає за ситуацією в Китаї, економіка котрого все ще досить слабка. Сповільнення також спостерігається й на внутрішньому ринку сталі Туреччини, який останні роки є основним споживачем місцевої металопродукції.

«Ціни на брухт корелюють з цінами на залізну руду, які знижуються на фоні накопичення значних її запасів у портах Китаю. Зниження цін на руду обумовлює й зниження цін на готову продукцію, що у свою чергу спонукає електрометалургів добиватися зниження цін на брухт, щоб зберегти конкурентоспроможність і маржинальність» – пояснює аналітик GMK Center Андрій Глущеко.

На ринку ЄС ціни на брухт також відзначились волатильністю протягом останніх двох місяців, але все ж зросли з початку року.

В Німеччині протягом періоду 1-8 березня 2024 року ціни на брухт марки E3 залишились стабільними порівняно з попереднім тижнем – на рівні €355-370/т Ex-Works. При цьому, протягом лютого вони зросли на €5/т, а з початку року – на €10/т.

В Італії за 1-8 березня ціни сировини (Е3) опустились на €5/т порівняно з попереднім тижнем – до €360-370/т Delivered Basis. Протягом лютого котирування опустились на €5/т, а з початку року – зросли на €10/т.

Переважно ціни на брухт на німецькому та італійському ринках протягом цього періоду були стабільними, відхиляючись на €5-10/т, оскільки попит з боку вітчизняних металургів та експортні продажі були низькими на тлі сповільнення глобальної активності. На ринку панує вичікувальна позиція серед споживачів на фоні зниження цін на готову продукцію. Окрім того, турецькі імпортери – основний напрямок експорту європейського брухту – майже припинили закупівлі, спекулюючи цінами.

Більшість учасників ринку сумніваються в зростанні цін у березні через слабку експортну активність, падіння цін на брухт у США та на інших ринках. Торгівля сповільнилась, і, залежно від попиту та пропозиції, очікується, що наступного місяця ціни на брухт залишаться незмінними.

Італійська асоціація Assofermet прогнозує падіння котирувань брухту в березні, якщо виробництво сталі не збільшуватиметься.

На Східному узбережжі США ціни на брухт HMS 1/2 Scrap (80:20) за підсумком періоду 1-8 березня 2024 року різко просіли – на $21/т, до $357-360/т FOB порівняно з попереднім тижнем. За лютий рівень цін впав на $16/т порівняно з січнем, а з початку року – на $22/т.

Різке падіння котирувань брухту минулого тижня є результатом початку березневих торгів в умовах зниження цін на сталь та різкого падіння цін в Туреччині. Довга пауза турецьких виробників у закупівлях спричинила зростання надлишку пропозиції та змусила постачальників, зокрема й зі США, йти на поступки й значно знижувати ціни.

Учасники ринку вважають, що ціни продовжуватимуть скорочуватися через сповільнення торгівлі на американському ринку в поточних умовах. За прогнозами, котирування можуть опуститися щонайменше на $20-50/т в ході березневих торгів. Деякі з них мають надію, що сезонне покращення попиту на сталь підтримає ринок брухту, хоча падіння все ж неминуче.

Як очікує Fastmarkets, у найближчій перспективі глобальні ціни на брухт зазнаватимуть тиску через сповільнення попиту на сталь. На ринку США ціни стабілізуються, а в ЄС – дещо знизяться через слабкі показники споживання сталі, особливо в будівельному секторі. В Туреччині, в середньостроковій перспективі, очікується пожвавлення відновлювальних робіт після землетрусу, що має забезпечити певний попит на сталь, й своєю чергою, підвищити вимоги до запасів брухту.

-

02 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026