Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Туреччина 3670 19 Лютого 2024

Місцеві компанії орієнтуються на внутрішній ринок та розраховують на продовження експорту до ЄС після введення СВАМ

Туреччина є восьмою в рейтингу найбільших виробників сталі у світі. Протягом останніх двох років через глобальні та внутрішні проблеми її обсяги виробництва й експорту сталі знизилися. Однак турецькі компанії продовжують інвестувати в розширення виробничих потужностей, розраховуючи на потреби внутрішнього ринку.

Виробнича динаміка

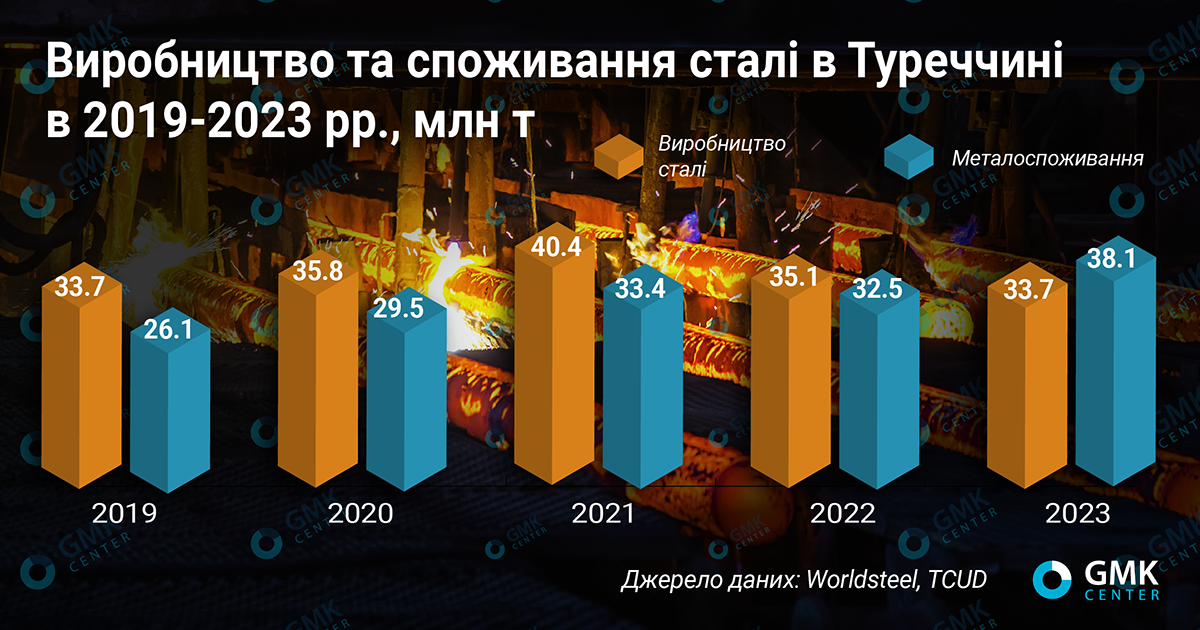

Уже другий рік поспіль у турецькій металургії спостерігається низхідна динаміка, водночас Туреччина зберігає 8-ме місце у світовому рейтингу виробників сталі. За даними асоціації Worldsteel, у 2023 році турецькі металурги виробили 33,7 млн т сталі (на 4% менше, ніж у 2022 р.), у 2022 р. – 35,1 млн т (-12,9% р./р.).

Зниження виробництва сталі в Туреччині у 2022-2023 рр. пов’язане з макроекономічною нестабільністю, яка призвела до високої невизначеності на внутрішньому ринку. У рамках боротьби з високою інфляцією, яка в грудні 2023 р. у річному обчисленні становила 64,8%, Центральний банк Туреччини протягом минулого року сім разів послідовно підвищував ставку. Вона зросла до 42,5% річних наприкінці року з 8,5% у червні (у січні 2024 р. ставку підвищили до 45% річних).

Однак посилення грошово-кредитної політики не допомогло запобігти девальвації ліри, яка 2023 року втратила близько 60% своєї вартості щодо долара. З одного боку, девальвація національної валюти стримує приплив імпорту, який стає дорожчим. З іншого боку, темпи девальвації турецької ліри свідчать про серйозні проблеми в економіці, які не дають розвиватися і внутрішньому ринку споживання сталі.

Турецька металургія заснована на електродугових печах (у 2022 р. 71,5% сталі в країні вироблено ними), тому зростання цін на електроенергію залишається одним з основних несприятливих факторів для металургії. За даними Турецького союзу експортерів сталі (CIB), у 2022 році ціни на електроенергію в Туреччині різко зросли і становили 27% виробничих витрат металургійних заводів проти 8% у 2021 році. Згодом наприкінці 2022 – на початку 2023 року ціни на газ і електроенергію для промисловості було дещо знижено, проте повністю згладити вплив цього фактора на виробничі витрати не вдалося.

До інших факторів, що впливають на виробництво і споживання сталі в Туреччині, можна віднести підвищення ПДВ на сталеву продукцію з 18% до 20%. Це рішення негативно впливає на перспективи внутрішнього ринку, оскільки означає підвищення цін на металопрокат.

Землетрус, що стався в лютому 2023 р., також негативно позначився на турецькій металургії, оскільки третина металургійних заводів були змушені тимчасово зупинити виробництво. Згодом очікувалося, що заводи зможуть хоча б частково відіграти втрати, оскільки зросте попит на сталеву продукцію для будівельних проєктів, спрямованих на подолання наслідків землетрусу.

Споживання металопрокату в 2023 р. справді зросло (на 17,1% порівняно з 2022 роком – до 38,1 млн т), однак цей додатковий попит не допоміг уникнути падіння виробництва сталі на 4% р./р. Турецькі металурги нарікають, що збільшення попиту покривалося імпортною металопродукцією. За даними Турецької асоціації виробників сталі (TCUD), імпорт сталі до Туреччини в 2023 р. зріс на 15,5% р./р.

Зниження обсягів виробництва сталі в Туреччині у 2022-2023 рр. призвело також до зменшення обсягів споживання та імпорту брухту чорних металів. За даними SteelMint, споживання брухту чорних металів за підсумками минулого року в Туреччині знизилося на 6% порівняно з 2022 роком – до 27 млн т. За даними Турецького статистичного інституту (TUIK), у 2023 році країна скоротила імпорт брухту на 10% в порівнянні з попереднім роком – до 18,83 млн т. До п’ятірки найбільших постачальників входять США та європейські країни (Нідерланди, Бельгія, Велика Британія, Румунія).

Європейська асоціація виробників сталі наполягає на посиленні контролю за експортом брухту. Перші кроки в цьому напрямі вже зроблено – з січня 2024 р. набуде чинності нове регулювання з транспортування відходів (Waste Shipment Regulation), яке встановлює технічні бар’єри для експорту брухту до країн, що не входять до Організації економічного співробітництва та розвитку (OECD). У разі подальшого посилення умов експорту брухту з ЄС Туреччина ризикує зіткнутися з дефіцитом сировини для власної металургії.

Експорт-імпорт

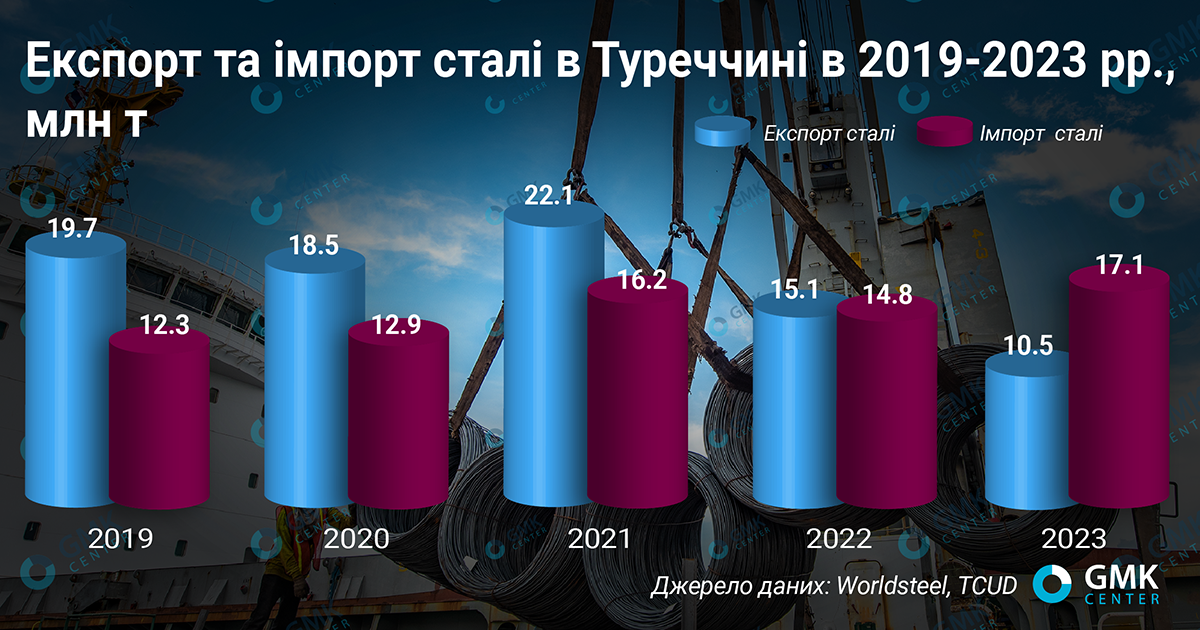

Уже другий рік поспіль експорт сталі з Туреччини демонструє негативну динаміку. За даними Турецької асоціації виробників сталі (TCUD), у 2023 році експорт сталі з країни скоротився на 30,6% р./р. – до 10,5 млн т. Експортна виручка знизилася на 40,7% р./р. – до $8,3 млрд. Нагадаємо, що за підсумками 2022-го експорт сталі з Туреччини скоротився на 23,5% р./р. – до 15,1 млн т.

За підсумками січня-листопада 2023 року імпорт сталі (включно з напівфабрикатами) до Євросоюзу з Туреччини скоротився на 51% р./р. (середньомісячний імпорт за 11 міс. 2023 р. – 199 тис. т). У 2022 році імпорт турецького металопрокату на європейський ринок знизився на 6% – до 4,33 млн т. Його питома вага на ринку ЄС за підсумками 2022-го становила 15%.

Скорочення експорту сталі з Туреччини пов’язане з такими факторами:

- Різниця цін на енергоносії у різних країнах світу. Зростання цін на електроенергію в Туреччині знизило конкурентоспроможність місцевих виробників, тоді як компанії з інших країн з дешевшими енергоносіями отримали можливість збільшити постачання на зовнішні ринки.

- Активна протекціоністська політика на ключових ринках. ЄС та США продовжують захищати місцевих виробників від припливу імпорту за рахунок мит та квот. У США щодо турецької сталевої продукції діє секція 232 (мито 25%). Можливості експорту до ЄС обмежені системою квот. Крім того, в ЄС діє антидемпінгове мито на турецьку г/к листовий прокат.

- Збільшення експорту сталі з Китаю через зменшення внутрішнього споживання. Китай знову зіткнувся з надвиробництвом сталі, надлишки якої «виштовхуються» на зовнішні ринки. Це негативно впливає на ціни та експортні можливості інших країн.

- Продовження постачання сталевої продукції з Росії з репутаційними дисконтами. Російські постачальники пропонують нижчі ціни на сталеву продукцію, щоб зацікавити споживачів на зовнішніх ринках. Такі поставки, як і у разі збільшення експорту сталі з Китаю, також негативно впливають на ціни та перспективи експорту інших країн.

Туреччина не запроваджувала санкцій проти РФ, тому турецькі компанії продовжують працювати з російськими виробниками, зокрема Туреччина імпортує з Росії чавун і сталеві напівфабрикати.

«Туреччина має можливість переробляти цю сировину й отримувати продукти з вищою доданою вартістю, які можна експортувати в ЄС та інші країни. Звичайно, санкційна політика Євросоюзу включає заборону на імпорт сталевої продукції, виробленої з використанням російської сталі. Однак ми не знаємо, як на практиці працює механізм перевірки, наскільки він ефективний», – вважає аналітик GMK Center Андрій Глущенко.

Крім того, турецькі виробники можуть використовувати російські напівфабрикати для виробництва продукції для внутрішнього ринку, тоді як на експорт до ЄС може направлятися продукція з іншої сировини. Російська сировина таким чином може збільшувати можливості для експорту з Туреччини.

Наразі така практика не набула масового характеру. Як було показано вище, експорт сталі з Туреччини до ЄС падає, турецькі постачальники програють цінову конкуренцію на ринку ЄС. Водночас Туреччина стикається з напливом імпорту. Приплив значного обсягу імпорту призвів до того, що турецькі галузеві асоціації (TCUD, CIB) стали вимагати від влади вжити заходів щодо захисту внутрішнього ринку.

Як результат, у 2022 році Туреччина запровадила імпортні мита на гарячекатаний прокат з ЄС. У травні 2023 року імпортні мита на окремі види плоского прокату підвищили в середньому на 7%. Зокрема, на гарячекатаний прокат – з 9% до 15%, х/к рулон – з 10% до 17%, легований г/к рулон – з 6% до 14%. TCUD позитивно оцінила вплив цього заходу на роботу турецьких металургів.

У 2024 р. тенденція щодо посилення торговельного захисту триває: у січні підвищено ставки мита на окремі види плоского прокату, а також запроваджено тимчасове мито на імпорт катанки. У найближчій перспективі можуть ввести антидемпінгові мита на гарячекатані рулони з Китаю, Японії, Індії та РФ. Також розпочато перегляд антидемпінгових заходів щодо зварних труб з нержавіючої сталі з Китаю і Тайваню.

Сталеві перспективи

Аналітики очікують поліпшення показників на турецькому ринку сталі цього року, чому сприятиме глобальне зростання попиту на сталь, зниження відсоткових ставок у світі тощо. У своєму звіті за жовтень-2023 асоціація Worldsteel прогнозує зростання металоспоживання в Туреччині у 2024 році на 5% – до 40,6 млн т.

«Очікується, що попит на сталь у Туреччині продовжить зростати у 2024 році. Попит на сталь виграє від будівельних робіт, пов’язаних з ліквідацією наслідків землетрусу, і відмови від незвичної грошово-кредитної політики, яка змусила іноземні інвестиції залишити країну», – зазначають у Worldsteel.

Асоціація TCUD прогнозує, що внутрішній попит на сталь зростатиме у 2024 році, підтримуючи інвестиції та нові потужності, запущені в другій половині 2023 року. Загалом турецькі виробники Kardemir, Yıldız, Colakoglu Metalurji, Hasçelik запланували багатомільйонні інвестиції в нові виробничі потужності на 2024-й і наступні роки. Турецькі компанії через складнощі з експортом хочуть нарощувати виробництво продукції більш високого переділу для внутрішніх потреб.

Туреччина має насичений і зростаючий внутрішній ринок, тому перспективи її сталевої галузі базуватимуться в майбутньому саме на задоволенні його потреб. Потенційно Туреччина має шанси на продовження експортних поставок до ЄС, тому що після запровадження CBAM виробництво сталі з брухту дає перевагу турецьким металургам на європейському ринку порівняно з іншими імпортерами.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

23 Липня 2026

22 Липня 2026

17 Липня 2026