Узнать больше

Узнать больше

Статьи Глобальный рынок Турция 5353 19 февраля 2024

Местные компании ориентируются на внутренний рынок и рассчитывают на продолжение экспорта в ЕС после введения СВАМ

Турция является восьмой в рейтинге крупнейших производителей стали в мире. В течение последних двух лет из-за глобальных и внутренних проблем ее объемы производства и экспорта стали снизились. Однако турецкие компании продолжают инвестировать в расширение производственных мощностей, рассчитывая на потребности внутреннего рынка.

Производственная динамика

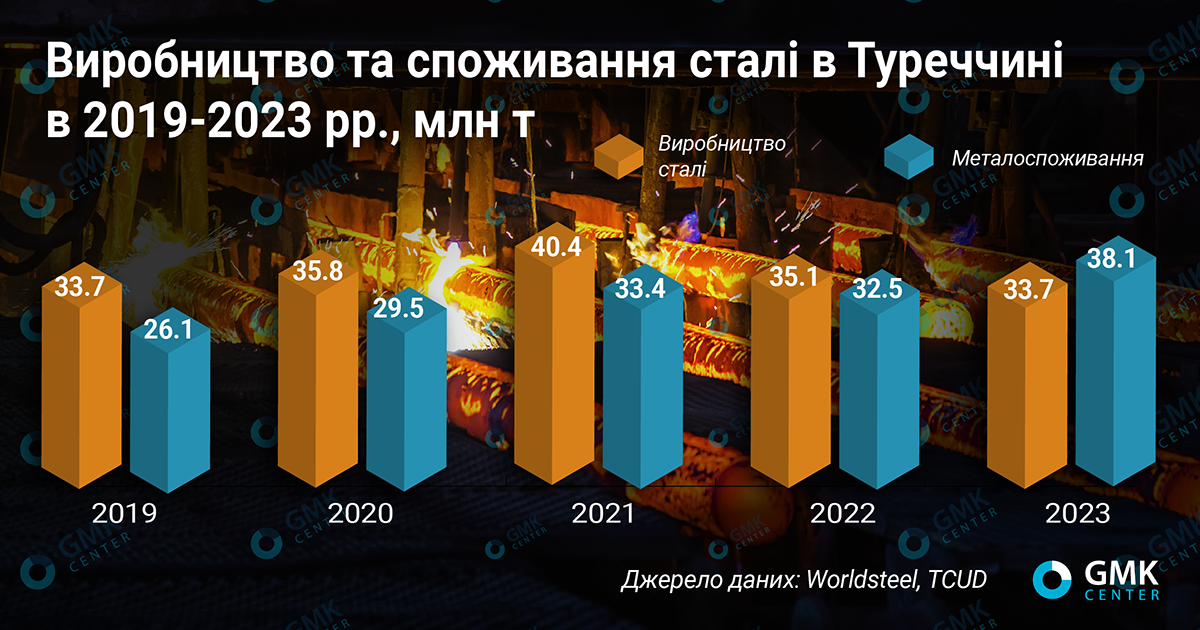

Уже второй год подряд в турецкой металлургии наблюдается нисходящая динамика, при этом Турция сохраняет 8-е место в мировом рейтинге производителей стали. По данным ассоциации Worldsteel, в 2023 году турецкие металлурги произвели 33,7 млн т стали (на 4% меньше, чем в 2022 г.), в 2022 г. – 35,1 млн т (-12,9% г./г.).

Снижение производства стали в Турции в 2022-2023 гг. связано с макроэкономической нестабильностью, которая привела к высокой неопределенности на внутреннем рынке. В рамках борьбы с высокой инфляцией, которая в декабре-2023 в годовом исчислении составила 64,8%, Центральный банк Турции в течение прошлого года семь раз последовательно повышал ставку. Она выросла до 42,5% годовых в конце года с 8,5% в июне (в январе-2024 ставку повысили до 45% годовых).

Однако ужесточение денежно-кредитной политики не помогло предотвратить девальвацию лиры, которая в 2023 году потеряла около 60% своей стоимости по отношению к доллару. С одной стороны, девальвация национальной валюты сдерживает приток импорта, который становится дороже. С другой стороны, темпы девальвации турецкой лиры свидетельствуют о серьезных проблемах в экономике, которые не дают развиваться и внутреннему рынку потребления стали.

Турецкая металлургия основана на электродуговых печах (в 2022 г. 71,5% стали в стране произведено ими), поэтому рост цен на электроэнергию остается одним из основных неблагоприятных факторов для металлургии. По данным Турецкого союза экспортеров стали (CIB), в 2022 году цены на электроэнергию в Турции резко выросли и составили 27% производственных затрат металлургических заводов против 8% в 2021 году. Впоследствии в конце 2022 – начале 2023 года цены на газ и электроэнергию для промышленности были несколько снижены, однако полностью сгладить влияние этого фактора на производственные расходы не удалось.

К прочим факторам, влияющим на производство и потребление стали в Турции, можно отнести повышение НДС на стальную продукцию с 18% до 20%. Это решение негативно влияет на перспективы внутреннего рынка, т. к. означает повышение цен на металлопрокат.

Произошедшее в феврале 2023 г. землетрясение также негативно отразилось на турецкой металлургии, поскольку треть металлургических заводов были вынуждены временно остановить производство. Впоследствии ожидалось, что заводы смогут хотя бы частично отыграть потери, т.к. вырастет спрос на стальную продукцию для строительных проектов, направленных на преодоление последствий землетрясения.

Потребление металлопроката в 2023 г. действительно выросло (на 17,1% по сравнению с 2022 годом – до 38,1 млн т), однако этот дополнительный спрос не помог избежать падения производства стали на 4% г./г. Турецкие металлурги сетуют, что увеличение спроса покрывалось импортной металлопродукцией. По данным Турецкой ассоциации производителей стали (TCUD), импорт стали в Турцию в 2023 г. вырос на 15,5% г./г.

Снижение объемов производства стали в Турции в 2022-2023 гг. привело также к уменьшению объемов потребления и импорта лома черных металлов. По данным SteelMint, потребление лома черных металлов по итогам прошлого года в Турции снизилось на 6% по сравнению с 2022 годом – до 27 млн т. По данным Турецкого статистического института (TUIK), в 2023 году страна сократила импорт лома на 10% по сравнению с предыдущим годом – до 18,83 млн т. В пятерку крупнейших поставщиков входят США и европейские страны (Нидерланды, Бельгия, Великобритания, Румыния).

Европейская ассоциация производителей стали настаивает на ужесточении контроля за экспортом лома. Первые шаги в этом направлении уже сделаны – с января 2024 г. вступят в силу новая регуляция по транспортировке отходов (Waste Shipment Regulation), которая устанавливает технические барьеры для экспорта лома в страны, не входящие в Организацию экономического сотрудничества и развития (OECD). В случае дальнейшего ужесточения условий экспорта лома из ЕС Турция рискует столкнуться с дефицитом сырья для собственной металлургии.

Экспорт-импорт

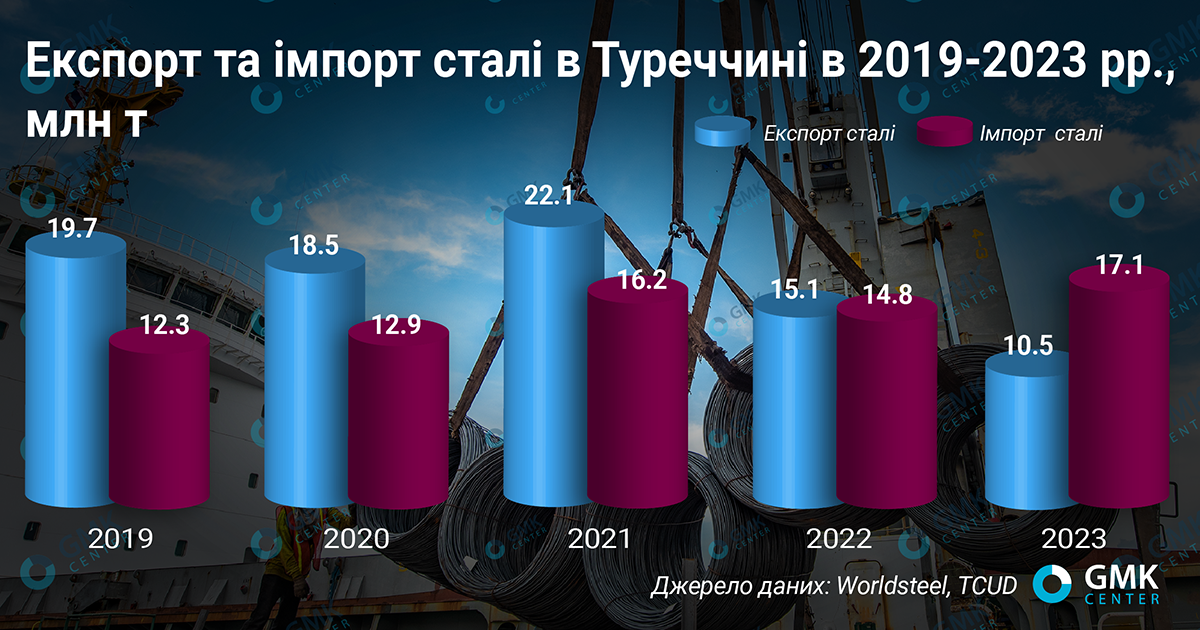

Уже второй год подряд экспорт стали из Турцию демонстрирует отрицательную динамику. По данным Турецкой ассоциации производителей стали (TCUD), в 2023 году экспорт стали из страны сократился на 30,6% г./г. – до 10,5 млн т. Экспортная выручка снизилась на 40,7% г./г. – до $8,3 млрд. Напомним, что по итогам 2022-го экспорт стали из Турции сократился на 23,5% г./г. – до 15,1 млн т.

По итогам января-ноября 2023 года импорт стали (включая полуфабрикаты) в Евросоюз из Турции сократился на 51% г./г. (среднемесячный импорт за 11 мес. 2023 г. – 199 тыс. т). В 2022 году импорт турецкого металлопроката на европейский рынок снизился на 6% – до 4,33 млн т. Его удельный вес на рынке ЕС по итогам 2022-го составил 15%.

Сокращение экспорта стали из Турции связано со следующими факторами:

- Разница цен на энергоносители в разных странах мира. Рост цен на электроэнергию в Турции снизил конкурентоспособность местных производителей, в то время как компании из других стран с более дешевыми энергоносителями получили возможность нарастить поставки на внешние рынки.

- Активная протекционистская политика на ключевых экспортных рынках. ЕС и США продолжают защищать местных производителей от притока импорта за счет пошлин и квот. В США в отношении турецкой стальной продукции действует секция 232 (пошлина 25%). Возможности экспорта в ЕС ограничены системой квот. Кроме того, в ЕС действует антидемпинговая пошлина на турецкий г/к листовой прокат.

- Увеличение экспорта стали из Китая из-за уменьшения внутреннего потребления. Китай снова столкнулся с перепроизводством стали, избытки которой «выталкиваются» на внешние рынки. Это негативно влияет на цены и экспортные возможности других стран.

- Продолжение поставок стальной продукции из России с репутационными дисконтами. Российские поставщики предлагают более низкие цены на свою стальную продукцию, чтобы заинтересовать потребителей на внешних рынках. Такие поставки, как и в случае с увеличением экспорта стали из Китая, также негативно влияют на цены и перспективы экспорта других стран.

Турция не вводила санкций против РФ, поэтому турецкие компании продолжают работать с российскими производителями, в частности Турция импортирует из России чугун и стальные полуфабрикаты.

«Турция имеет возможность перерабатывать это сырье и получать продукты с более высокой добавленной стоимостью, которые можно экспортировать в ЕС и другие страны. Конечно, санкционная политика Евросоюза включает запрет на импорт стальной продукции, произведенной с использованием российской стали. Однако мы не знаем, как на практике работает механизм проверки, насколько он эффективен» – считает аналитик GMK Center, Андрей Глущенко.

Кроме того, турецкие производители могут использовать российские полуфабрикаты для производства продукции для внутреннего рынка, в то время как на экспорт в ЕС может направляться продукция из другого сырья. Российское сырье таким образом может увеличивать возможности для экспорта из Турции.

В настоящее время такая практика не приобрела массовый характер. Как было показано выше, экспорт стали из Турции в ЕС падает, турецкие поставщики проигрывают ценовую конкуренцию на рынке ЕС. В то же время Турция сталкивается с наплывом импорта. Приток значительного объема импорта привел к тому, что турецкие отраслевые ассоциации (TCUD, CIB) стали требовать от властей принятия мер по защите внутреннего рынка.

Как результат, в 2022 году Турция ввела импортные пошлины на горячекатаный прокат из ЕС. В мае 2023 года импортные пошлины на отдельные виды плоского проката были повышены в среднем на 7%. В частности, на горячекатаный прокат – с 9% до 15%, х/к рулон – с 10% до 17%, легированный г/к рулон – с 6% до 14%. TCUD положительно оценила влияние данной меры на работу турецких металлургов.

В 2024 г. тенденция по усилению торговой защиты продолжается: в январе повышены ставки пошлин на отдельные виды плоского проката, а также введена временная пошлина на импорт катанки. В ближайшей перспективе могут ввести антидемпинговые пошлины на горячекатаные рулоны из Китая, Японии, Индии и РФ. Также начат пересмотр антидемпинговых мер по сварным трубам из нержавеющей стали из Китая и Тайваня.

Стальные перспективы

Аналитики ожидают улучшения показателей на турецком рынке стали в текущем году, чему будет способствовать глобальный рост спроса на сталь, снижение процентных ставок в мире и др. В своем отчете за октябрь-2023 ассоциация Worldsteel прогнозирует рост металлопотребления в Турции в 2024 году на 5% – до 40,6 млн т.

«Ожидается, что спрос на сталь в Турции продолжит расти в 2024 году. Спрос на сталь выиграет от строительных работ, связанных с ликвидацией последствий землетрясения, и отказа от непривычной денежно-кредитной политики, которая вынудила иностранные инвестиции покинуть страну», – отмечают в Worldsteel.

Ассоциация TCUD прогнозирует, что внутренний спрос на сталь будет расти в 2024 году, поддерживая инвестиции и новые мощности, запущенные во второй половине 2023 года. В целом турецкие производители Kardemir, Yıldız, Colakoglu Metalurji, Hasçelik запланировали многомиллионные инвестиции в новые производственные мощности на 2024-й и последующие годы. Турецкие компании из-за сложностей с экспортом хотят наращивать производство продукции более высокого передела для внутренних потребностей.

Турция имеет емкий и растущий внутренний рынок, поэтому перспективы ее стальной отрасли будут базироваться в будущем именно на удовлетворении его потребностей. Потенциально Турция имеет шансы на продолжение экспортных поставок в ЕС, т. к. после ввода СВАМ производства стали из лома дает преимущество турецким металлургам на европейском рынке по сравнению с другими импортерами.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026