Дізнатись більше

Дізнатись більше

Статті Індустрія будівництво 1065 07 Грудня 2020

Інфраструктурні проекти цього року рятують від провалу всю будівельну галузь

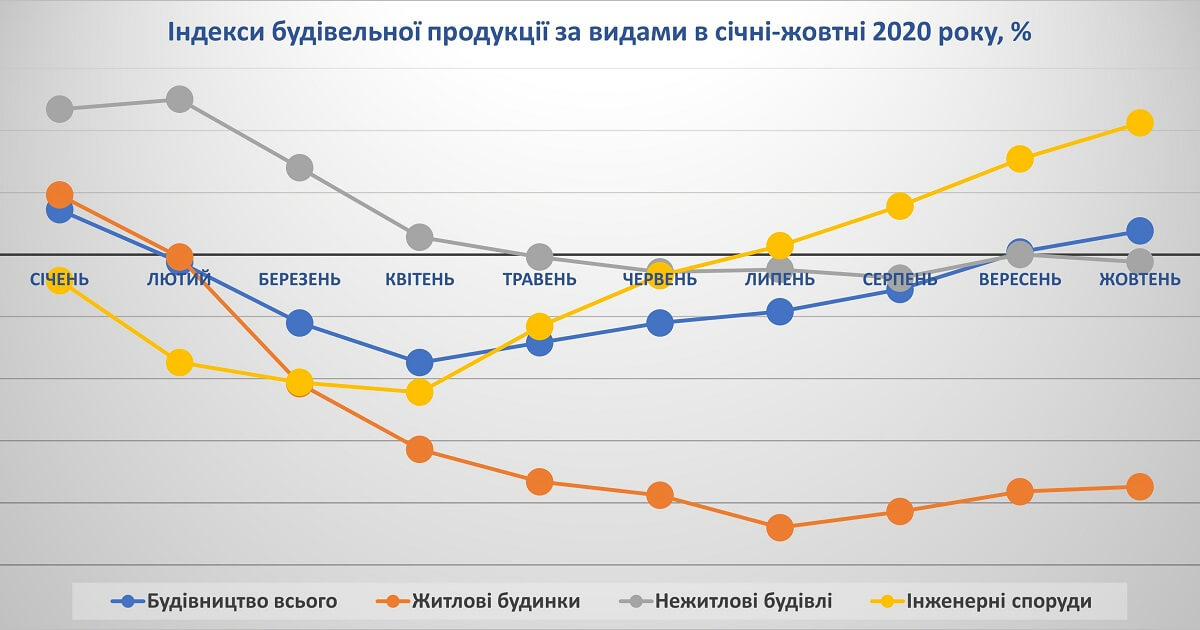

Будівництво є індикатором стану економіки. Але різні його сегменти цього року показували абсолютно різну динаміку. У січні-жовтні 2020-го вельми пристойне зростання показало будівництво інженерних споруд. За 10 місяців сегмент зріс на 10,6% в порівнянні з відповідним періодом минулого року – до 82 млрд грн. Обсяги будівництва нежитлових будівель залишилися приблизно на рівні січня-жовтня минулого року. Цей сегмент знизився лише на 0,6% – до 36,4 млрд грн. Зате справжній обвал стався в житловому будівництві.

Загалом за січень-жовтень поточного року, за даними Держстату, обсяг виконаних будівельних робіт збільшився на 1,9% в порівнянні з аналогічним періодом 2019 го – до 140,9 млрд грн. Як і за рахунок чого в 2020 році розвивалося нежитлове будівництво в Україні, розбирався GMK Center.

Дані подані наростаючим підсумком до відповідного періоду попереднього року

Джерело даних: Держстат

Інфраструктурний сектор

Інфраструктурне будівництво не зупинялося під час весняного локдауну та дуже бадьорими темпами продовжилося після його скасування. Цей факт і врятував будівельну галузь від повного провалу.

Напевно, найбільша заслуга в такому результаті належить програмі «Велике будівництво», виконання плану якої на середину листопада оцінюється на рівні 87%.

Серед ключових будівництв можна відзначити: будівництво та ремонт автодоріг, Запорізький міст і Подільсько-Воскресенський мостовий перехід у Києві, зведення терміналу в аеропорту «Запоріжжя», будівництво злітної смуги в аеропорту «Одеса» та ін.

Інвестиції в будівництво інфраструктури за 10 місяців 2020 року

| Напрям | Обсяг, млрд грн |

|---|---|

| Автодороги | 38.5 |

| Трубопроводи, комунікації та линії електропередачі | 15.7 |

| Споруди видобувних підприємств | 11.3 |

| Споруди електрогалузі | 5.2 |

| Інші інженерні споруди | 4.6 |

| Споруди підприємств металургії | 2.6 |

| Залізниця | 1.4 |

| Мости, естакади, тунелі та метро | 1.4 |

| Порти та інші водні споруди | 0.8 |

| Злітно-посадкові смуги | 0.3 |

| Споруди хімпрому | 0.3 |

Джерело даних: Держстат

Комерційний сегмент

За словами Андрія Озейчука, директора компанії Rauta, у 2020 році обсяг ринку комерційної нерухомості в квадратних метрах залишається на рівні минулого року. У поточному році хороше зростання демонструють сегменти торгової, офісної та складської нерухомості, а сегмент будівель для сільського господарства та промисловості сповільнив темпи зростання.

«На ринку індустріальної та складської нерухомості все порівняно добре. Будівництва не припинялися навіть в умовах весняного карантину. Мені здається, що активність на цьому ринку навіть збільшилася. Ми зараз заходимо в нові проекти, беремо участь у нових тендерах. Можливо, це пов’язано з переспрямуванням коштів на розвиток всередині країни. Зараз багато інвесторів, які хочуть вкладати вільні кошти в склади, логістичні комплекси та будівництво переробних заводів», – додає Богдан Третяк, керуючий партнер компанії «АртБудСервіс».

Ситуація зі стабільністю будівництва об’єктів комерційної нерухомості істотно відрізняється через різні джерела фінансування.

«Переважна більшість проектів в Україні на цьому ринку будується на власні кошти інвесторів і не залежить від зовнішнього фінансування. Тому банкрутств на ринку не очікується. Отримати стороннє фінансування доволі складно і вдається в дуже рідкісних випадках через ризики економіко-політичної ситуації. Однак за останній рік було кілька успішних кейсів у залученні кредитів від міжнародних банків або інших організацій», – каже Ярослав Горбушко, директор департаменту ринків капіталу CBRE Ukraine.

Що стосується кредитування від українських банків, то ставки за кредитами в Україні занадто високі. Це призводить до подорожчання проекту й робить неможливим обслуговування кредитів.

Загалом, за словами Ярослава Горбушка, середньо- і довгострокові очікування на ринку комерційної нерухомості бізнесу залишилися позитивними, що свідчить про готовність індустрії задовольнити потенційно зростаючий попит після стабілізації ситуації в країні та світі.

Офісна нерухомість

Цей ринок пережив період локдауну з найменшими втратами й на сьогодні залишається найбільш стабільним сегментом для інвестування. Через кризу реалізація частини запланованих офісних проектів з мінімальною готовністю буде відкладена. Бізнес-центри, які перебувають в активній фазі будівництва, найімовірніше, будуть реалізовані. При цьому, як відзначають в CBRE Ukraine, на відміну від інших секторів, будівництво офісів у третьому кварталі 2020 року не зупинялося.

За словами Олександра Носаченка, керуючого директора Colliers International (Україна), наприкінці 2019 року девелопери заявляли вихід значного обсягу нової пропозиції на 2020 рік – близько 230 тис. кв. м. За фактом, до кінця поточного року реальний показник нової пропозиції сягне 105 тис. кв. м (як і в 2019 році), а терміни введення в експлуатацію решти перспективної пропозиції будуть перенесені на 2021-2022 рр. У результаті лише 49% від загального заявленого на 2020-й обсягу офісних площ буде введено в експлуатацію протягом року.

Торговельна нерухомість

Сегмент торгово-розважальних центрів найбільше постраждав від весняного карантину через повне закриття. Після скасування локдауну показники ринку багато в чому відновилися, але нові карантинні заходи можуть сильно вдарити по доходах галузі. Особливо з урахуванням того, що під новорічні свята ритейлерам навряд чи вдасться в рази наростити виручку.

При цьому вся українська торгівля почувається цілком нормально. У січні-жовтні оборот роздрібної торгівлі також збільшився на 7,6%. Як відзначають в CBRE Ukraine, незважаючи на поступове відновлення ринку, ритейлери відкладають плани на розширення, оскільки ситуація з пандемією залишається невизначеною.

Будівництво великих ТРЦ у проектах у високій стадії готовності не зупиняється. Майже всі об’єкти фінансуються локальними інвесторами не за рахунок кредитів.

«Великих угод з купівлі готових торговельних об’єктів зараз, найімовірніше, не буде, враховуючи, що потенційний покупець, оцінюючи всі ризики, розраховує на певний дисконт, а потенційний продавець, вважаючи, що криза короткочасна, ситуація стабілізується й об’єкт повернеться до докризових показників, не готовий знижувати ціну», – додає Олександр Носаченко.

Складська нерухомість

Сегмент складської і логістичної нерухомості залишиться найбільш стійким у під час нинішньої кризи. Саме складська нерухомість має доволі широкі перспективи розвитку у зв’язку зі змінами звичок споживачів. Е-commerce і до карантину виступав драйвером попиту на склади, але локдаун істотно посилив ці тенденції.

«Наслідки пандемії та пов’язані з нею карантинні заходи збільшать частку e-сommerce у загальній структурі торговельної нерухомості. Як і протягом останніх десяти років, e-сommerce знову стане каталізатором попиту та зумовить зрушення та зміни на ринку складської нерухомості протягом наступного економічного циклу», – зазначає Наталія Сокирко, керівник департаменту складської та логістичної нерухомості CBRE Ukraine.

Утім, поточна стимулююча ситуація поки що не вилилася в значне зростання ринку.

«В Україні ринок уже кілька років чекає на зростання орендних ставок. Але, незважаючи на прагнення до нульової вакантності в сегменті, орендні ставки не піднімаються. З огляду на порівняння ставки оренди в найкращих активах в $5/кв. м і собівартості будівництва в $500/кв. м, девелопмент нових проектів досі видається непривабливим. Так, склади будують, але лише для власних потреб або під певного орендаря, а отже, ринок не підживлюється новими площами. Складська нерухомість – перспективний сегмент. Але питання, коли трапиться зростання, – залишається відкритим», – наголошує Олександр Носаченко.

Ставка на скидання?

Кризова невизначеність у першому півріччі 2020 року призвела до падіння інвестицій у сегменті комерційної нерухомості на 95% – до $9 млн. Однак з пом’якшенням карантину інвестиційна активність почала відновлюватися в третьому кварталі. Цей показник становив $80,2 млн.

Як зазначає Андрій Озейчук, зараз триває переважно будівництво об’єктів, розпочатих до карантину, а нові великі проекти інвестори не починають, вважаючи за краще перечекати кризу. Кількість запитів на будівництво нових об’єктів зменшилася на 30% в порівнянні з минулим роком.

Коронавірус змінив і уподобання інвесторів. Багато країн закрили свої кордони, і всі почали шукати можливості всередині країни. Це не лише про відпочинок, а й про бізнес. Такий тренд стимулює внутрішнє інвестування.

Як зазначає Богдан Третяк, на ринку комерційної нерухомості багато хто активно акумулює кошти, щоб купувати вигідні пропозиції. Не секрет, що частина гравців підуть з ринку та продаватимуть свої активи. У кого є вільний «кеш», той зможе придбати цікаві об’єкти.

«Зараз більшість інвесторів перебувають у режимі спостереження й очікування, але прийняття рішень не зупинилося повністю. Активність зараз виявляють приватні локальні інвестори, які мають у розпорядженні обсяги переважно $5-20 млн. Саме такі українські гравці не хочуть тримати гроші в банках, а вважають за краще отримати певний актив, який генерує стабільний дохід», – зазначає Олександр Носаченко.

При цьому продаж активів, найімовірніше, не буде масовим і за зовсім мізерними цінами.

«Через півроку після початку карантину в Україні вартість об’єктів – навіть тих, які пропонувалися на продаж на відкритому ринку, – майже не змінилася. Ми бачимо зовсім іншу ситуацію, ніж під час криз 2008 та 2014 років. Функціонуючі об’єкти, які були закредитовані до 2014 року й не могли обслуговуватися, вже продані. Тому зараз шаленого скидання активів точно очікувати не варто», – резюмує Олександр Носаченко.