Узнать больше

Узнать больше

Статьи Индустрия строительство 1632 04 декабря 2020

Инфраструктурные проекты в этом году спасают от провала всю строительную отрасль

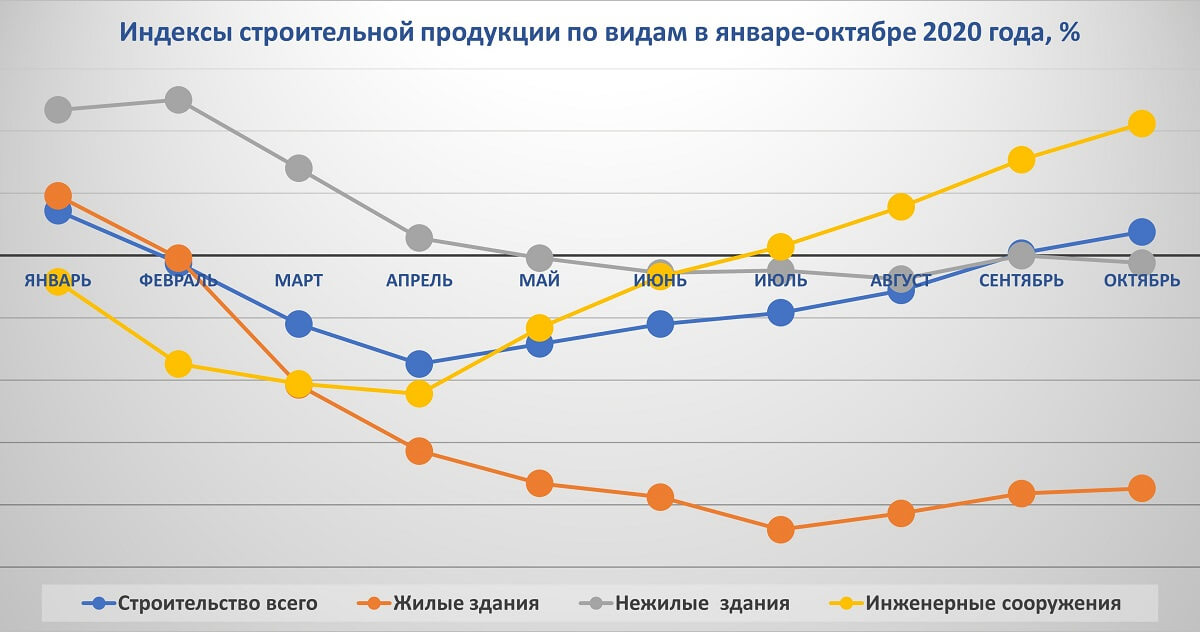

Строительство является индикатором состояния экономики. Но разные его сегменты в этом году показывали совершенно различную динамику. В январе-октябре 2020-го весьма пристойный рост показало строительство инженерных сооружений. За 10 месяцев сегмент вырос на 10,6% по сравнению с соответствующим периодом прошлого года – до 82 млрд грн. Объемы строительства нежилых зданий остались примерно на уровне января-октября прошлого года. Этот сегмент снизился лишь на 0,6% – до 36,4 млрд грн. Зато настоящий обвал случился в жилищном строительстве.

В целом за январь-октябрь текущего года, по данным Госстата, объем выполненных строительных работ увеличился на 1,9% по сравнению с аналогичным периодом 2019-го – до 140,9 млрд грн. Как и за счет чего в 2020 году развивалось нежилое строительство в Украине, разбирался GMK Center.

Данные поданы нарастающим итогом к соответствующему периоду предыдущего года

Источник данных: Госстат

Инфраструктурный сектор

Инфраструктурное строительство не останавливалось во время весеннего локдауна и весьма бодрыми темпами продолжилось после его отмены. Этот факт и спас строительную отрасль от полного провала.

Наверное, самая большая заслуга в таком результате принадлежит программе «Большое строительство», выполнение плана которой на середину ноября оценивается на уровне 87%.

Среди ключевых строек можно отметить: строительство и ремонт автодорог, Запорожский мост и Подольско-Воскресенский мостовой переход в Киеве, возведение терминала в аэропорту «Запорожье», строительство взлетной полосы в аэропорту «Одесса» и др.

Инвестиции в строительство инфраструктуры за 10 месяцев 2020 года

| Направление | Объем, млрд грн |

|---|---|

| Автодороги | 38,5 |

| Трубопроводы, коммуникации и линии электропередачи | 15,7 |

| Сооружения добывающих предприятий | 11,3 |

| Сооружения электроотрасли | 5,2 |

| Другие инженерные сооружения | 4,6 |

| Сооружения предприятий металлургии | 2,6 |

| Железная дорога | 1,4 |

| Мосты, эстакады, тоннели и метро | 1,4 |

| Порты и другие водные сооружения | 0,8 |

| Взлетно-посадочные полосы | 0,3 |

| Сооружения химпрома | 0,3 |

Источник данных: Госстат

Коммерческий сегмент

По словам Андрея Озейчука, директора компании Rauta, в 2020 году размер рынка коммерческой недвижимости в квадратных метрах остается на уровне прошлого года. В текущем году хороший рост показывают сегменты торговой, офисной и складской недвижимости, а сегмент зданий для сельского хозяйства и промышленности замедлил темпы роста.

«На рынке индустриальной и складской недвижимости все сравнительно хорошо. Стройки не прекращались даже в условиях весеннего карантина. Мне кажется, что активность на этом рынке даже увеличилась. Мы сейчас заходим в новые проекты, участвуем в новых тендерах. Возможно, это связано с перенаправлением средств на развитие внутри страны. Сейчас много инвесторов, которые хотят вкладывать свободные средства в склады, логистические комплексы и строительство перерабатывающих заводов», – добавляет Богдан Третяк, управляющий партнер компании «АртБудСервис».

Ситуация со стабильностью строительства объектов коммерческой недвижимости существенно отличается по причине различия источников финансирования.

«Подавляющее большинство проектов в Украине на этом рынке строится на собственные средства инвесторов и не зависит от внешнего финансирования. Поэтому банкротств на рынке не ожидается. Получить стороннее финансирование достаточно сложно и удается в крайне редких случаях из-за рисков экономико-политической ситуации. Однако за последний год было несколько успешных кейсов в привлечении кредитов от международных банков или других организаций», – говорит Ярослав Горбушко, директор департамента рынков капитала CBRE Ukraine.

Что касается кредитования от украинских банков, то ставки по кредитам в Украине слишком высокие. Это приводит к удорожанию проекта и делает невозможным обслуживание кредитов.

В целом, по словам Ярослава Горбушко, средне- и долгосрочные ожидания на рынке коммерческой недвижимости бизнеса остались положительными, что свидетельствует о готовности индустрии удовлетворить потенциально растущий спрос после стабилизации ситуации в стране и мире.

Офисная недвижимость

Этот рынок пережил период локдауна с наименьшими потерями и на сегодняшний день остается наиболее стабильным сегментом для инвестирования. Из-за кризиса реализация части запланированных офисных проектов с минимальной готовностью будет отложена. Бизнес-центры, которые находятся в активной фазе строительства, вероятнее всего, будут реализованы. При этом, как отмечают в CBRE Ukraine, в отличие от других секторов, строительство офисов в третьем квартале 2020 года не останавливалось.

По словам Александра Носаченко, управляющего директора Colliers International (Украина), в конце 2019 года девелоперы заявляли выход значительного объема нового предложения на 2020 год – порядка 230 тыс. кв. м. По факту, до конца текущего года реальный показатель нового предложения достигнет 105 тыс. кв. м (как и в 2019 году), а сроки ввода в эксплуатацию оставшейся части перспективного предложения будут перенесены на 2021-2022 гг. В итоге всего 49% от общего заявленного на 2020-й объема офисных площадей будет введено в эксплуатацию в течение года.

Торговая недвижимость

Сегмент торгово-развлекательных центров сильнее всех пострадал от весеннего карантина из-за полного закрытия. После отмены локдауна показатели рынка во многом восстановились, но новые карантинные меры могут сильно ударить по доходам отрасли. Особенно с учетом того, что под новогодние праздники ритейлерам вряд ли удастся в разы нарастить выручку.

При этом вся украинская торговля чувствует себя вполне нормально. В январе-октябре оборот розничной торговли также увеличился на 7,6%. Как отмечают в CBRE Ukraine, несмотря на постепенное восстановление рынка, ритейлеры откладывают планы на расширение, так как ситуация с пандемией остается неопределенной.

Строительство крупных ТРЦ в проектах в высокой стадии готовности не останавливается. Практически все объекты финансируются локальными инвесторами не за счет кредитов.

«Крупных сделок по покупке готовых торговых объектов сейчас, скорее всего, не будет, учитывая, что потенциальный покупатель, оценивая все риски, предполагает определенный дисконт, а потенциальный продавец, считая, что кризис кратковременный, ситуация стабилизируется и объект вернется к докризисным показателям, не готов снижать цену», – добавляет Александр Носаченко.

Складская недвижимость

Сегмент складской и логистической недвижимости останется наиболее устойчивым в текущем кризисе. Именно складская недвижимость имеет достаточно широкие перспективы развития в связи с изменениями привычек потребителей. Е-commerce и до карантина выступал драйвером спроса на склады, но локдаун существенно усилил эти тенденции.

«Последствия пандемии и связанные с ней карантинные меры увеличат долю e-сommerce в общей структуре торговой недвижимости. Как и в течение последних десяти лет, e-сommerce снова станет катализатором спроса и приведет к сдвигам и изменениям на рынке складской недвижимости в течение следующего экономического цикла», – отмечает Наталья Сокирко, руководитель департамента складской и логистической недвижимости CBRE Ukraine.

Впрочем, текущая стимулирующая ситуация пока не вылилась в значительный рост рынка.

«В Украине рынок уже несколько лет ожидает роста арендных ставок. Но, несмотря на стремление к нулевой вакантности в сегменте, арендные ставки не поднимаются. При сравнении ставки аренды в лучших активах в $5/кв. м и себестоимости строительства в $500/кв. м, девелопмент новых проектов все еще выглядит непривлекательно. Да, склады строят, но только для собственных нужд или под определенного арендатора, а значит рынок не подпитывается новыми площадями. Складская недвижимость – перспективный сегмент. Но вопрос, когда случится рост, – остается открытым», – подчеркивает Александр Носаченко.

Ставка на сброс?

Кризисная неопределенность в первом полугодии 2020 года привела к падению инвестиций в сегменте коммерческой недвижимости на 95% – до $9 млн. Однако со смягчением карантина инвестиционная активность начала восстанавливаться в третьем квартале. Этот показатель составил $80,2 млн.

Как отмечает Андрей Озейчук, в основном сейчас идет строительство объектов, начатых до карантина, а новые крупные проекты инвесторы не начинают, предпочитая переждать кризис. Количество запросов на строительство новых объектов уменьшилось на 30% по сравнению с прошлым годом.

Коронавирус поменял и предпочтения инвесторов. Многие страны закрыли свои границы, и все начали искать возможности внутри страны. Это не только про отдых, но и про бизнес. Такой тренд стимулирует внутреннее инвестирование.

Как отмечает Богдан Третяк, на рынке коммерческой недвижимости многие активно аккумулируют средства, чтобы покупать выгодные предложения. Не секрет, что часть игроков будут уходить с рынка и продавать свои активы. У кого есть свободный «кэш», тот сможет приобрести интересные объекты.

«На данный момент большинство инвесторов находятся в режиме наблюдения и ожидания, но принятие решений не приостановлено полностью. Активность сейчас проявляют частные локальные инвесторы, располагающие объемами в основном $5-20 млн. Именно такие украинские игроки не хотят держать деньги в банках, а предпочитают получить определенный актив, который генерирует стабильный доход», – отмечает Александр Носаченко.

При этом продажа активов, скорее всего, не будет массовой и по совсем бросовым ценам.

«Через полгода после начала карантина в Украине стоимость объектов – даже тех, которые предлагались на продажу на открытом рынке, – практически не изменилась. Мы видим совершенно иную ситуацию, чем при кризисах 2008 и 2014 годов. Функционирующие объекты, которые были закредитованы до 2014 года и не могли обслуживаться, уже проданы. Поэтому сейчас сумасшедшего сброса активов точно ожидать не стоит», – резюмирует Александр Носаченко.

-

МненияИндустрияметаллопотребление

13 июля 2026

24 июня 2026

18 июня 2026

15 июня 2026