Узнать больше

Узнать больше

Статьи Инфраструктура газ 1009 10 ноября 2025

Государство не только не стимулирует снижение стоимости энергоресурсов для промышленности, но и продолжает повышать тарифы

Украинские энергетический и газодобывающий секторы переживают один из самых сложных периодов за последние годы. Систематические ракетно-дроновые удары по критической инфраструктуре создали беспрецедентное давление на энергосистему и газодобычу страны, поставив под угрозу стабильность поставок электроэнергии и газа для промышленных потребителей.

Одновременно с ростом дефицита энергоресурсов резко повышаются цены на электроэнергию и газ, что критически влияет на конкурентоспособность украинского бизнеса. Со своей стороны украинская власть ограничивается повышением тарифов, не предпринимая никаких шагов для облегчения ситуации.

Энергетическая ситуация для промышленности

Осеннее усиление ракетно-дроновых ударов по украинской энергоинфраструктуре, в частности по энергогенерирующим мощностям, повысило вероятность увеличения дефицита электроснабжения и уже привело к ограничениям в поставках электроэнергии для населения и промышленности.

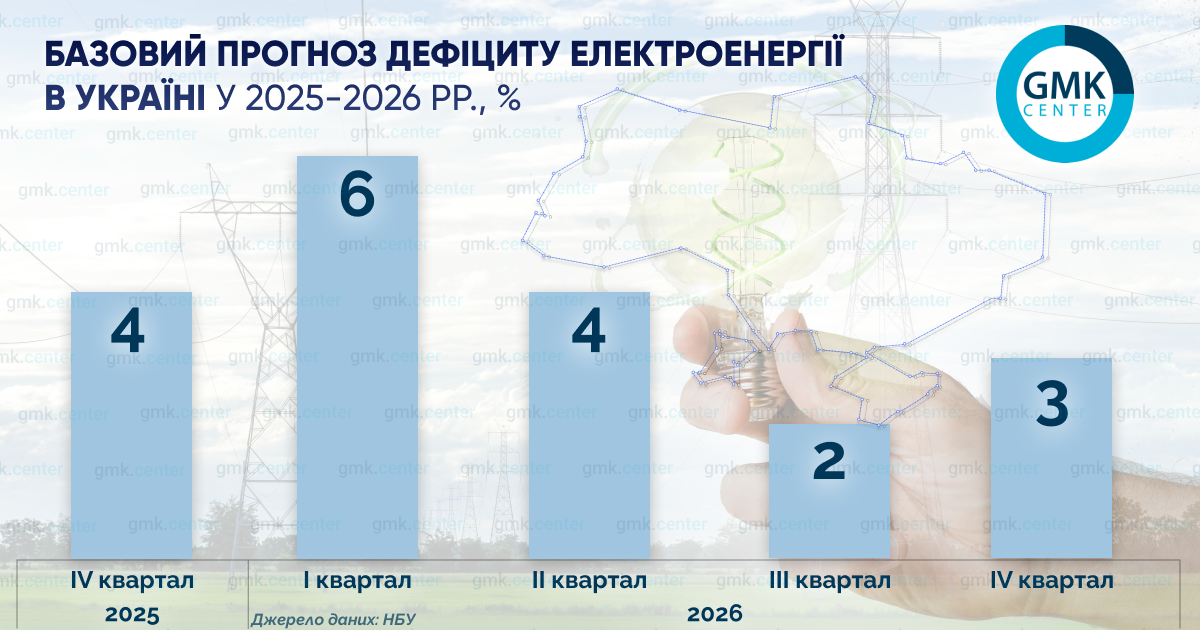

Национальный банк ожидает, что в IV квартале текущего года и в I квартале 2026-го дефицит электроэнергии будет на уровне 4–6%. Среднегодовую оценку дефицита в 2026 году повысили до 3%. Предыдущий прогноз НБУ основывался на предположении относительно незначительного дефицита электроэнергии на уровне около 1% как в IV квартале текущего года, так и среднегодового дефицита в 2026 году.

Из-за усиления обстрелов энергетической инфраструктуры возникла необходимость наращивания импорта электроэнергии. По данным отраслевого ресурса ExPro, импорт электроэнергии в Украину в октябре текущего года увеличился в 2,5 раза – до 360 тыс. МВт-ч, а экспорт снизился на 85% м./м.

Ограничение энергоснабжения для промышленности негативно скажется на динамике украинской экономики. По оценкам НБУ, рост дефицита электроэнергии замедлит рост ВВП в 2025 году примерно на 0,1 в. п., а в 2026 году – на 0,2 в. п. Недавно НБУ уже снизил прогноз роста экономики Украины на 2025 год до 1,9% г./г. с ранее ожидаемых 2,1% г./г., а на 2026 год – до 2% г./г. с предыдущих 2,3% г./г.

Согласно данным АО «Оператор рынка», индекс цены на электроэнергию периода BASE на рынке на сутки вперед (РДН) в октябре текущего года повысился на 42,7% по сравнению с сентябрем и составил 5987,71 грн/МВт-ч. Средневзвешенная цена покупки – продажи электроэнергии на РДН за этот период составляет 6395,70 грн/МВт-ч (41,4% к уровню сентября). В целом на РДН в октябре спрос по сравнению с сентябрем возрос на 44,6%, а предложение увеличилось на 19,7%.

Промышленная ситуация с газом

Одновременно с обстрелами энергетики противник нанес многочисленные удары по газодобывающей инфраструктуре. По данным Bloomberg, уже первыми обстрелами в сентябре было выведено из строя около 60% внутренней добычи газа Украины.

Хотя на конец октября в украинских подземных хранилищах накоплено 13,2 млрд куб. м газа (или 8,6 млрд куб. м без учета «буферного газа»), вследствие обстрелов возникла необходимость импорта около 4,4 млрд куб. м дополнительного объема газа (почти 20% годового потребления) для прохождения отопительного сезона. Потребность в финансировании этих дополнительных объемов оценена в €2 млрд, но на сегодняшний день осталось найти €750 млн.

Впрочем, хорошая новость заключается в том, что ситуация с ценами на газ и его запасами в Европе не вызывает беспокойства. По состоянию на конец октября, согласно данным Gas Infrastructure Europe, европейские хранилища заполнены более чем на 82%. В сентябре-октябре европейский бенчмарк TTF удерживался на плато примерно $400 за 1000 куб. м с приемлемой дневной волатильностью. Это свидетельствует об отсутствии «ценового ралли» перед началом отопительного сезона в Европе. Следовательно, ресурс для импорта имеется, а его цена – условно приемлема для Украины в текущих условиях.

По словам исполнительного директора Ассоциации газодобывающих компаний Украины Артема Петренко, ситуация на украинском рынке также остается стабильной, однако мы фиксируем умеренный рост во второй половине октября. Если в сентябре стоимость газа составляла 20 тыс. грн за тыс. куб. м, то уже к концу октября котировки на ноябрь повысились до 21–21,5 тыс. грн.

«В настоящее время цены на ресурс как в ЕС, так и в Украине стабильны и понятны. Признаков дефицита не наблюдается, а стоимость на хабе TTF удерживается без аномальных скачков. Учитывая, что Украина провела успешную кампанию закачки ресурса в ПХГ в межсезонье, накопленные запасы и доступные мощности для дальнейшего импорта не должны привести к существенным ценовым скачкам», – отметил Артем Петренко.

Снижения цен не будет

Украинская власть не прислушивается к предложениям бизнеса относительно сдерживания роста цен на электроэнергию для промышленности, что уже стало критически негативным фактором для конкурентоспособности предприятий. В этом направлении не только ничего не сделано, но и готовится новое повышение тарифов для бизнес-клиентов.

В начале текущего месяца НКРЭКУ утвердила проект постановления, которым предлагается увеличить тариф на передачу электроэнергии на 2026 год на 14,6% – до 786,74 грн/МВт-час. Окончательное решение будет принято ориентировочно в конце декабря.

Аналогично нет оснований для снижения цены на газ для промышленных потребителей. Бизнес ожидал, что правительство отменит ПСО в сентябре, открыв внутренний рынок для национальных производителей. Вместо этого Кабмин продлил действие механизма до марта 2026 года.

«Это решение вновь создало дефицит внутреннего газа. Трейдеры продают по цене TTF плюс их премия. «АрселорМиттал Кривой Рог» является крупным потребителем природного газа, и закупка с премией к европейской цене еще сильнее снижает нашу конкурентоспособность на внутреннем и экспортном рынках. Рост цен на газ уже привел к увеличению дополнительных затрат более чем на 100 млн грн ежемесячно», – отметил генеральный директор «АрселорМиттал Кривой Рог» Мауро Лонгобардо.

Вместо выводов

Проблемой для украинского бизнеса чаще является не наличие энергоресурсов, а их цена. В текущих условиях цены на энергоресурсы все сильнее влияют на себестоимость производства и конкурентоспособность продукции.

Невзирая на все вызовы и постоянные обстрелы, украинские энергетики и газовики продолжают работать, обеспечивая население и промышленность энергоресурсами. Со своей стороны государство не предпринимает абсолютно никаких шагов для снижения стоимости энергоресурсов для промышленности, нет даже намеков или попыток сделать это.

В то же время Еврокомиссия в октябре 2025 года представила пакет скоординированных мер по снижению цен на энергию и поддержке конкурентоспособности промышленных потребителей, сочетая краткосрочные меры (целевая помощь, интервенции на оптовом рынке) и средне- и долгосрочные (ускорение развития возобновляемых мощностей, долгосрочные прямые контракты, развитие инфраструктуры). Аналогичные меры принимают и правительства отдельных стран Евросоюза.

В Украине государственные монополии, напротив, не перестают повышать свои тарифы на фоне отсутствия попыток ограничить собственные аппетиты и найти внутренние источники повышения эффективности. В таких условиях у украинского бизнеса не остается ничего, кроме как сокращать производство либо полностью или частично останавливать мощности.

В целом ситуация с энерго- и газоснабжением и размер дефицита энергоресурсов в осенне-зимний период 2025–2026 годов зависит от новых ракетных атак и возможных повреждений энергетической инфраструктуры, погодных условий и темпов восстановления поврежденных объектов. Однако имеющаяся информация свидетельствует о серьезности повреждений, а их восстановление может занять продолжительное время. Следовательно, ситуация с электроэнергией и газом для промышленности будет сложной, хотя их дефицит будет покрываться за счет импорта, который обойдется дороже.

-

МненияИнфраструктураметаллопотребление

13 июля 2026

18 марта 2026

29 января 2026

20 января 2026