Дізнатись більше

Дізнатись більше

Статті Інфраструктура газ 2654 10 Листопада 2025

Держава не тільки не стимулює зменшення вартості енергоресурсів для промисловості, а й далі збільшує тарифи

Українські енергетичний і газовидобувний сектори переживають один із найскладніших періодів за останні роки. Систематичні ракетно-дронові удари по критичній інфраструктурі створили безпрецедентний тиск на енергосистему та газовидобуток країни, поставивши під загрозу стабільність постачання електроенергії та газу для промислових споживачів.

Одночасно зі зростанням дефіциту енергоресурсів різко підвищуються ціни на електроенергію та газ, що критично впливає на конкурентоспроможність українського бізнесу. Зі свого боку українська влада обмежується підвищенням тарифів, не вживаючи жодних кроків для полегшення ситуації.

Енергетична ситуація для промисловості

Осіннє посилення ракетно-дронових ударів по українській енергоінфраструктурі, зокрема по енергогенерувальних потужностях, підвищило ймовірність збільшення дефіциту електропостачання і вже призвело до обмежень постачання електрики для населення і промисловості.

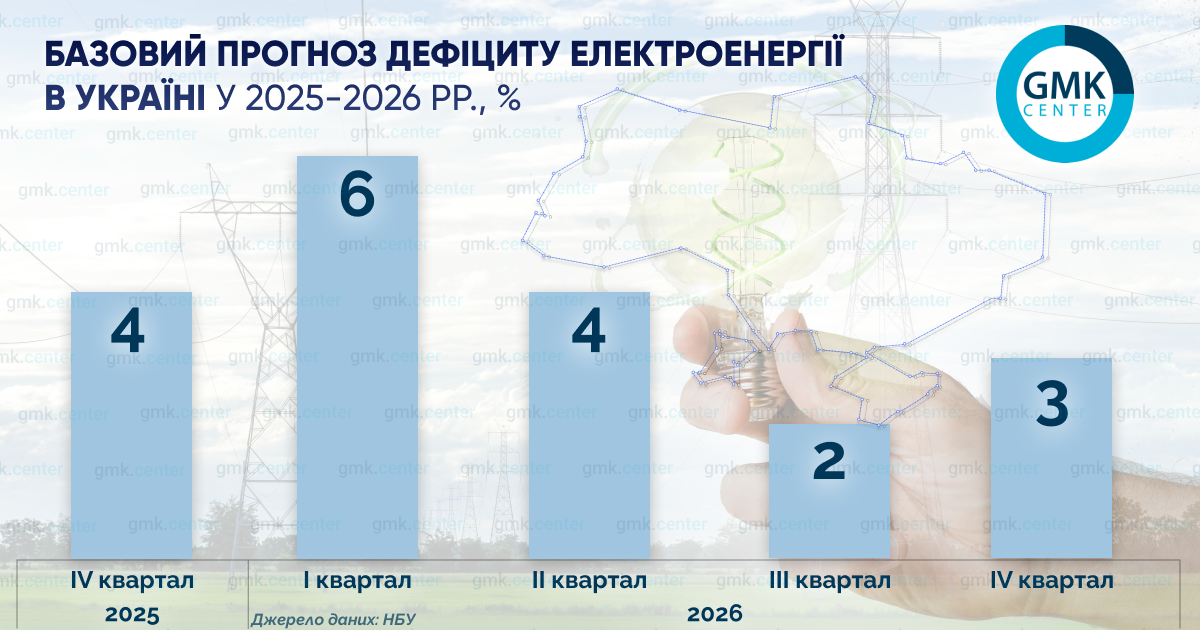

Нацбанк очікує, що у IV кварталі поточного року й у I кварталі 2026-го дефіцит електроенергії буде на рівні 4–6%. Середньорічну оцінку дефіциту у 2026 році підвищено до 3%. Попередній прогноз НБУ ґрунтувався на припущеннях щодо незначного дефіциту електроенергії на рівні приблизно 1% як у IV кварталі поточного року, так і середньорічного дефіциту у 2026 році.

Через посилення обстрілів енергетичної інфраструктури виникла потреба в нарощуванні імпорту електроенергії. За даними галузевого ресурсу ExPro, імпорт електроенергії до України у жовтні поточного року зріс у 2,5 рази – до 360 тис. МВт-год, а експорт знизився на 85% м/м.

Обмеження енергопостачання для промисловості матиме негативні наслідки для динаміки української економіки. За оцінками НБУ, зростання дефіциту електроенергії сповільнить зростання ВВП у 2025 році приблизно на 0,1 в. п., а у 2026 році – на 0,2 в. п. Нещодавно НБУ вже знизив прогноз зростання економіки України на 2025 рік до 1,9% р/р із раніше очікуваних 2,1% р/р, а на 2026 рік – до 2% р/р із попередніх 2,3% р/р.

За даними АТ «Оператор ринку», індекс ціни на електроенергію періоду BASE на ринку на добу наперед (РДН) у жовтні поточного року зріс на 42,7% порівняно з вереснем і становив 5987,71 грн/МВт-год. Середньозважена ціна купівлі – продажу електроенергії на РДН за цей період становить 6395,70 грн/МВт-год (41,4% до рівня вересня). Загалом на РДН у жовтні попит порівняно з вереснем зріс на 44,6%, а пропозиція збільшилася на 19,7%.

Промислова ситуація з газом

Одночасно з обстрілами енергетики ворог завдав численних ударів по газовидобувній інфраструктурі. За даними Bloomberg, уже першими обстрілами у вересні було виведено з ладу приблизно 60% внутрішнього видобутку газу України.

Хоча станом на кінець жовтня в українських підземних сховищах накопичено 13,2 млрд куб. м газу (або 8,6 млрд куб. м без урахування «буферного газу»), внаслідок обстрілів виникла необхідність імпорту орієнтовно 4,4 млрд куб. м додаткового обсягу газу (майже 20% річного споживання) для проходження опалювального сезону. Потребу у фінансуванні цих додаткових обсягів оцінили у €2 млрд, але станом на сьогодні залишилося знайти €750 млн.

Втім, добра новина полягає в тому, що ситуація з цінами на газ і його запасами у Європі не викликає занепокоєння. Станом на кінець жовтня, за даними Gas Infrastructure Europe, європейські сховища заповнені більш ніж на 82%. У вересні-жовтні європейський бенчмарк TTF утримувався на плато приблизно $400 за 1000 куб. м із прийнятною добовою волатильністю. Це свідчить про відсутність «цінового ралі» перед початком опалювального сезону у Європі. Отже, ресурс для імпорту є, а його ціна – умовно прийнятна для України в поточних умовах.

За словами виконавчого директора Асоціації газодобувних компаній України Артема Петренка, ситуація на українському ринку також є стабільною, але ми фіксуємо помірне зростання у другій половині жовтня. Якщо у вересні вартість газу була 20 тис. грн за тис. куб. м, то вже наприкінці жовтня котирування на листопад зросли до 21–21,5 тис. грн.

«Наразі ціни на ресурс як у ЄС, так і в Україні є стабільними та зрозумілими. Ознак дефіциту не простежується, а вартість на хабі TTF утримується без аномальних стрибків. Враховуючи те, що Україна провела успішну кампанію закачування ресурсу в ПСГ у період міжсезоння, накопичені запаси та доступні потужності для подальшого імпорту не мають призвести до суттєвих цінових стрибків», – зазначив Артем Петренко.

Зниження цін не буде

Українська влада не дослухається до пропозицій бізнесу щодо стримування зростання цін на електроенергію для промисловості, що вже стало критичним негативним фактором для конкурентоспроможності підприємств. У цьому напрямі не тільки нічого не зроблено, але й готується нове збільшення тарифів для бізнес-клієнтів.

На початку поточного місяця НКРЕКП схвалила проєкт постанови, якою пропонується збільшити тариф на передавання електроенергії на 2026 рік на 14,6% – до 786,74 грн/МВт-год. Остаточне рішення буде ухвалено орієнтовно наприкінці грудня.

Аналогічно немає підстав для зниження ціни на газ для промислових користувачів. Бізнес очікував, що уряд скасує ПСО у вересні, відкривши внутрішній ринок для національних виробників. Натомість Кабмін продовжив дію механізму до березня 2026 року.

«Це рішення знову створило дефіцит внутрішнього газу. Трейдери продають за ціною TTF плюс їхня премія. «АрселорМіттал Кривий Ріг» є великим споживачем природного газу, і закупівля з премією до європейської ціни ще більше знижує нашу конкурентоспроможність на внутрішньому й експортному ринках. Зростання цін на газ уже призвело до збільшення додаткових витрат на понад 100 млн грн щомісяця», – зазначив генеральний директор «АрселорМіттал Кривий Ріг» Мауро Лонгобардо.

Замість висновків

Проблемою для українського бізнесу частіше є не наявність енергоресурсів, а їхня ціна. У поточних умовах ціни на енергоресурси дедалі сильніше впливають на собівартість виробництва та конкурентоздатність продукції.

Незважаючи на всі виклики й постійні обстріли, українські енергетики та газовики й далі працюють і забезпечують населення і промисловість енергоресурсами. Зі свого боку держава не робить абсолютно нічого задля зменшення вартості енергоресурсів для промисловості, немає навіть натяків або спроб зробити це.

Водночас Єврокомісія у жовтні 2025 року презентувала пакет скоординованих заходів для зниження цін на електроенергію та підтримки конкурентоспроможності промислових споживачів із поєднанням короткострокових заходів (цільова допомога, інтервенції на оптовому ринку) та середньо- і довгострокових (прискорення відновлюваних потужностей, довгострокові прямі договори, розвиток інфраструктури). Аналогічних заходів вживають і уряди окремих країн Євросоюзу.

В Україні державні монополії, навпаки, не припиняють підвищувати свої тарифи на тлі відсутності будь-яких спроб обмежити власні апетити та знайти внутрішні джерела для покращення ефективності. У таких умовах українському бізнесу не залишається нічого, крім скорочення виробництва або повного чи часткового зупинення потужностей.

Загалом ситуація з енерго- та газопостачанням і розмір дефіциту енергоресурсів в осінньо-зимовий період 2025–2026 років залежить від нових ракетних атак і можливих пошкоджень енергоінфраструктури, погоди та динаміки відновлення пошкоджених об’єктів. Проте наявна інформація свідчить про те, що пошкодження – досить серйозні, а їх відновлення може зайняти тривалий час. Отже, ситуація з електроенергією та газом для промисловості буде складною, хоча їхній дефіцит буде покриватися завдяки імпорту, який коштуватиме дорожче.

-

ПоглядиІнфраструктураметалоспоживання

13 Липня 2026

18 Березня 2026

29 Січня 2026

20 Січня 2026