Дізнатись більше

Дізнатись більше

Статті Екологія зелена сталь 936 03 Вересня 2025

«Зелений» перехід галузі спирається на власні інновації та потужні інвестиційні ресурси виробників

Дорожня карта декарбонізації південнокорейської металургії передбачає досягнення вуглецевої нейтральності до 2050 р. До цього моменту парникові викиди компаній Posco, Hyundai Steel і Dongkuk Steel повинні знизитися на 95% порівняно з базовим 2018 р. Всі вони входять до числа найбільш успішних гравців світової сталевої галузі, роблячи ставку на випуск високомаржинальної продукції. Тому завдання виглядає цілком реалістичним, з урахуванням фінансових можливостей.

Три шляхи до однієї мети

Металургія серед головних емітентів СО2 в Південній Кореї. На її частку в 2018 р. припало 39% від усіх викидів національної промисловості – 372,87 млн т без урахування Scope 3. Це пояснюється значним внеском комбінатів BF-BOF в загальний обсяг сталевого виробництва. У наступні роки частка EAF-заводів ще більше знизилася, поглиблюючи проблему. Тому галузева стратегія декарбонізації передбачає насамперед часткову заміну діючих BF-BOF потужностей на EAF.

І тут найбільші зусилля доведеться докласти Posco, найбільшому гравцеві. У якого все виплавлення сталі на BF-BOF. Причому флагманський комбінат Posco Gwangyang в 2022 р. посів 1 місце в світі за обсягом викидів СО2 (серед метпідприємств). Набагато простіше другій за величиною компанії Hyundai Steel. Вона має в своєму розпорядженні як BF-BOF, так і EAF потужності. Нарешті, Dongkuk Steel, що замикає трійку, всю сталь отримує за допомогою EAF. Відповідно, її продукція вже зараз підпадає під визначення «зеленої».

У Hyundai Steel теж непоганий показник. Але це комбіновані дані. За BF-BOF він становить 2,2 тис. т, за EAF – 0,6 тис. т. Тобто реально у цього виробника частково «зелена» продукція. Виходячи з цього стає зрозуміло, хто з південнокорейських металургів знаходиться ближче до мети Net Zero 2050, а хто в ролі наздоганяючого. І чому так вийшло. Відповідно, у кожного тепер своя стратегія.

Posco: ставка на HyREX

Дорожня карта декарбонізації сталевого виробництва передбачає 3 етапи.

- Початковий етап до 2030 р. Основний акцент на впровадженні енергоефективності, розширенні використання більш екологічних матеріалів (брухту, DRI, HBI), що спричинить зниження частки чавуну при плавці сталі. Таким чином, викиди СО2 повинні скоротитися на 20% порівняно з 2018 р., до 6,3 млн т у вуглецевому еквіваленті.

- Другий етап до 2040 р. Застосування Н2 у доменних печах знизить частку коксу. Також починається використання CCUS. На 1 етапі вивчається можливість таких проектів із захороненням вуглецю в Індонезії та Австралії. Компанія підписала відповідні меморандуми з місцевими нафтогазовидобувними компаніями. Це дозволить знизити парникові викиди на 50% до 2018 року, до 3,94 млн т.

- Фінальний етап повинен завершитися до 2050 р. Він полягає в переході з BF-BOF на технологію HyREX. Її інноваційність полягає в тому, що DRI, вироблений за допомогою Н2 і NG, нікуди не вивантажується і не транспортується. Прямо тут, в рудотермічній печі, з нього отримують чавун. У 2024 р. компанія підписала угоду з Primetals Technologies на розробку і поставку обладнання для пілотного проекту потужністю 300 тис. т на рік. Його почнуть будувати після 2030 р. на майданчику комбінату Posco Pohang.

Оскільки в плани компанії входить подальше збільшення виробництва, вона інвестує і в нові сталеплавильні потужності. Зрозуміло, це буде EAF. Будівництво об’єкта на 2,5 млн т на рік почалося в 2024 р. на діючому заводі Posco Gwangyang. Його вартість $450 млн.

Починаючи з 2040 р. виплавка сталі на всіх підприємствах буде на 100% забезпечуватися «зеленою» електроенергією (е/е). З цією метою Posco модернізує обладнання потужністю 3,4 ГВт на своїй газовій електростанції в Інчхоні під використання Н2.

Hyundai Steel: Hy-Cube на допомогу

Сталеплавильні потужності Hyundai Steel за типом виробництва розподілені порівну: 12 млн т на рік припадає на BF-BOF і стільки ж на EAF. До 2030 року компанія має намір знизити викиди СО2 на 12% порівняно з 2018 роком. Це більш скромна мета, ніж у Posco. Але й вуглецева ємність продукції Hyundai Steel теж менша.

Вона також робить ставку на власні інновації, об’єднані в концепцію Hy-Cube. Компанія розробляє технологію (наразі в стадії тестування) додавання електросталі з EAF в BF. З цією метою планується розконсервувати недіючу EAF на заводі в Танджині продуктивністю 1 млн т на рік. В результаті питомі викиди при доменному виробництві повинні знизитися до 1,8 т СО2.

Другий етап розпочнеться з 2029 р. і це буде зворотний процес. При ньому чавун з BF почнуть подавати в EAF. За рахунок цього викиди повинні знизитися до 1,4 т. Ключова відмінність між двома способами змішування полягає в технології очищення металу від домішок. Серед інших першочергових завдань до 2030 року:

- зниження споживання е/е на агломераційній фабриці;

- впровадження системи сухого гасіння коксу (CDQ);

- тестування вдування Н2 і LNG в BF;

- збільшення частки брухту, DRI і HBI в сировині;

Звертає увагу відсутність у дорожній карті декарбонізації Hyundai Steel цільових орієнтирів після 2030 р. Разом з тим аналогічний документ групи Hyundai Motors, до якої входить Hyundai Steel, передбачає скорочення викидів СО2 на 40% до 2035 р., на 60% до 2040 р. і на 100% до 2045 р. З огляду на те, що 60-70% сталі цей автовиробник закуповує всередині групи, логічно припустити, що Hyundai Steel теж доведеться знижувати емісію після 2030 р. Але прямої кореляції тут немає, оскільки на сталь припадає до 35% вуглецевого «сліда» в автомобілі.

Проте Hyundai Steel задекларувала мету досягти вуглецевої нейтральності до 2050 р. І в жовтні 2023 р. підписала контракт з Primetals Technologies на проведення досліджень щодо скорочення викидів СО2. Головним чином це можливість використання Н2 в доменному виробництві.

Для електросталеплавильного виробництва компанія має намір знизити питомі викиди до 0,2 т за рахунок Н2-DRI. Цей обсяг парникових газів планується нейтралізувати за допомогою CCUS.

Також до 2050 р. Hyundai Steel перейде на 100% забезпечення власної е/е. З цією метою вона минулого року розпочала будівництво газової електростанції потужністю 0,5 ГВт. Нинішні обсяги виробництва компанії вимагають 2,1 ГВт. Зараз вона має електростанцію на 0,1 ГВт, що використовує доменний газ.

Dongkuk Steel: лідер декарбонізації

Третій за величиною виробник сталі Південної Кореї вже зараз має найнижчі викиди. Одна з його EAF на заводі в Інчхоні має маркування Eco-Arc. За рахунок попереднього нагрівання брухту і системи його безперервного завантаження цей агрегат споживає е/е на 30% менше, ніж інші EAF. Тому короткострокові плани компанії полягають у створенні аналогічної інфраструктури для всіх електропечей. Це інноваційна складова.

Взагалі ж Dongkuk Steel розділяє 2 напрямки декарбонізації: власне виробництво сталі та енергетика. Останнє передбачає цифровізацію системи управління енергоспоживанням на підприємстві до 2030 р. і заміну енергообладнання з низькою ефективністю.

У довгостроковій перспективі до 2050 р. виробничий напрямок включає перехід на використання Н2 плюс подальша цифровізація, в т.ч. ШІ. Енергетичний напрямок – масштабування сонячних електростанцій. Таким чином Dongkuk Steel збирається знизити викиди СО2:

- До 2030 р. на 10% порівняно з 2018 р., до 277 тис. т у вуглецевому еквіваленті;

- До 2040 р. на 28%, до 223 тис. т;

- До 2050 р. на 100%;

Ресурси для декарбонізації

Реалізація «зелених» планів південнокорейських компаній неможлива без ресурсної складової – ВДЕ, Н2 і сталевого брухту. Ці питання виходять на рівень загальнодержавної політики стимулювання та розвитку.

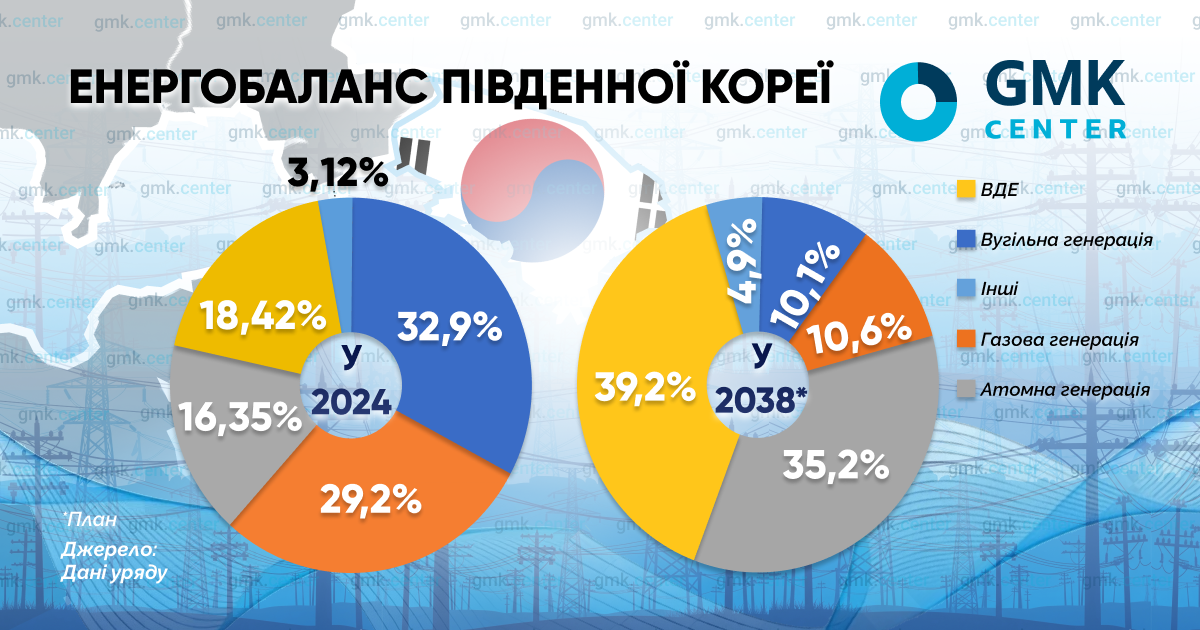

До 2050 р. Південна Корея має намір досягти вуглецевої нейтральності економіки. З цією метою до 2034 р. у країні буде закрито 30 вугільних електростанцій. Їхню частку мають зайняти ВДЕ та атомні електростанції. До 2036 р. буде побудовано 2 атомних енергоблоки по 1,4 ГВт кожен плюс модульний енергоблок на 0,7 ГВт.

Відповідно до Основного плану розвитку електроенергетики на 2024-2038 рр. національний енергобаланс зміниться таким чином.

Крім того, 12 вугільних електростанцій переведуть на альтернативне паливо. До 2038 року частка водневого палива в енергобалансі повинна досягти 6,2%. Зараз у Південній Кореї випускають «сірий» Н2, який має значний вуглецевий «слід».

Дорожня карта водневої економіки Південної Кореї, затверджена міністерством торгівлі, промисловості та енергетики, передбачає зростання виробництва з 0,22 млн т у 2020 р. до 1,94 млн т у 2030 р. З них «зелений» Н2 – 0,25 млн т, «блакитний» – 0,75 млн т, “сірий” – 0,94 млн т. Ще 1,96 млн т «зеленого» Н2 місцеві компанії мають намір імпортувати.

Очевидно, основний обсяг буде використовуватися в електроенергетиці та цементній промисловості, частка металургії в загальному обсязі споживання на даному етапі незначна. До 2050 р. виробництво «зеленого» Н2 зросте до 3 млн т, «блакитного» – до 2 млн т. І 22,9 млн т “зеленого” Н2 Південна Корея збирається закуповувати за кордоном. До цього моменту використання «сірого» Н2 повністю припиняється.

Міць південнокорейської економіки базується на розвиненому машинобудуванні. Яке, як відомо, генерує основну частину ломозбору. Незважаючи на це, вже зараз Південна Корея є нетто-імпортером брухту. У 2024 р. обсяг закордонних закупівель склав $1,15 млрд, згідно з національними статистичними даними. Експорт – $305 млн.

Загальний обсяг ринку сталевого брухту за 2024 р. в Південній Кореї оцінюється в $4,8 млрд. Таким чином, вже зараз приблизно 20% припадає на зовнішню складову. Яка буде тільки збільшуватися в міру будівництва нових EAF на заміну BF-BOF потужностям в рамках декарбонізації.

Основний потік імпортного брухту південнокорейські металурги отримують з Японії. На неї в 2024 р. припало 60% зарубіжних поставок. Але і там виробники, насамперед Nippon Steel, планують перехід з BF-BOF на EAF, оскільки прагнуть до вуглецевої нейтральності. Це означає різке скорочення експортної пропозиції в середньостроковій перспективі, адже внутрішній попит на брухт в Японії почне зростати.

Американський і російський лом буде дорожчим через логістику. Тому можна прогнозувати обмеження або навіть повну заборону на експорт лому з Південної Кореї після 2030 р. Поки ж місцеві металурги намагаються максимально розширити власну базу заготівлі лому.

Так, Posco в 2023-2025 рр. інвестувала $140 млн в цей напрямок, збільшивши кількість центрів заготівлі брухту з 4 до 8. Компанія також анонсувала відкриття таких центрів за кордоном. Очевидно, інші південнокорейські виробники сталі наслідуватимуть цей приклад.

«Зелена» державна політика

Уряд не виділяє металургію серед інших галузей промисловості та економіки, що підлягають декарбонізації. Південна Корея першою в Південно-Східній Азії в 2015 р. запустила національну систему торгівлі квотами на викиди СО2. Зараз K-ETS охоплює 79% всієї парникової емісії. Однак вона не поширюється на сталеву промисловість. Металургійні компанії, як і раніше, отримують безкоштовні квоти.

Слідуючи ринковим тенденціям, вони створюють власні сталеві екобренди. У Posco – «Posco Greenable», у Hyundai Steel – «HyECOsteel». Але офіційно розробленого і затвердженого держстандарту «зеленої» сталі (як, наприклад, в Індії), в Південній Кореї немає.

У 2024 році стало відомо про початок консультацій уряду з представниками галузі щодо введення СВАМ у Південній Кореї. З того часу немає інформації про просування ініціативи, покликаної стимулювати перехід на виробництво безвуглецевої сталі. Але це не означає, що місцеві компанії повністю позбавлені державної підтримки.

З кінця 2021 року в Південній Кореї діє національна «зелена» таксономія K-Taxonomy. Вона містить екологічні критерії для 69 видів економічної діяльності. Відповідність цим умовам дає право компаніям, в т.ч. металургійним, залучати зовнішнє фінансування для проектів декарбонізації на пільгових умовах. Зокрема, вони можуть отримати страхові гарантії державних Корейської торгової страхової корпорації та Експортно-кредитного агентства. Це знижує вартість позик.

У Posco вже є такий досвід. У 2021 р. корпорація розмістила випуск «зелених» облігацій на $700 млн з низькою прибутковістю. Hyundai Motors у 2023 р. також на дуже вигідних умовах залучила «зелений» кредит на $940 млн для будівництва заводів зі складання акумуляторів для електромобілів у США. Очевидно, цей досвід може бути використаний Hyundai Steel для своїх проєктів.

Проте, незважаючи на завидні фінансові можливості, південнокорейські металургійні компанії вважають за краще не форсувати «зелений» перехід. Свої стратегії декарбонізації вони вибудовують виходячи з довгострокової перспективи, розрахованої на 25-30 років.

-

ПоглядиЕкологіяметалоспоживання

13 Липня 2026

10 Листопада 2025

16 Жовтня 2025

14 Жовтня 2025