Дізнатись більше

Дізнатись більше

Статті Екологія декарбонізація 919 16 Жовтня 2025

Доступ до європейських інструментів фінансування — основна умова декарбонізації

Перехід на беземісійне виплавлення сталі є безальтернативним для української металургії. Головний рушійний фактор — інтеграція України в ЄС і гармонізація регуляцій, стандартів, планів і цілей.

Україна сповнена рішучості провести «зелену» трансформацію промисловості, але і без війни це зробити було непросто. Зараз же це просто неможливо, якщо покладатися тільки на власні ресурси.

Поточна ситуація і плани компаній

Зараз два підприємства української металургії працюють за маршрутом EAF-scrap based. Це заводи «Інтерпайп Сталь» (м. Дніпро) і «Дніпроспецсталь» (м. Запоріжжя).

В «Інтерпайпу» питомі викиди СО2 становлять 1,288 т на 1 т безшовних труб і 1,307 т на 1 т залізнично-колісної продукції. У «Дніпроспецсталі» цей показник 1,7 т. Тому вони відповідають поточним європейським критеріям «зеленої» сталі.

Решта — це інтегровані комбінати «АрселорМіттал Кривий Ріг» (АМКР), «Запоріжсталь» і «Каметсталь» (м. Кам’янське) групи «Метінвест» і Дніпровський метзавод (ДМЗ) групи DCH, у яких загалом налічують 13 доменних печей. Їхні середні викиди становлять 2,3 т СО2 на 1 т сталі, тобто потенціал для зниження досить великий. Для його реалізації більшість підприємств вибрали модель EAF-переходу.

- На комбінаті «Запоріжсталь» планують будівництво електросталеплавильного комплексу (ЕСПК) потужністю 3,3–3,8 млн т на рік.

- На комбінаті «Каметсталь» буде побудовано ЕСПК на 3,2 млн т.

- На ДМЗ анонсовано будівництво ЕСПК без зазначення потужності. Наразі об’єкт проєктують.

Комбінат АМКР не декларував таких масштабних перетворень. Водночас міжнародний досвід материнської компанії є свідченням того, що вона пішла шляхом DRI-EAF на всіх своїх європейських заводах. Тому можна припустити, що і для українського підприємства ArcelorMittal буде вибрано таку стратегію. Це дасть можливість АМКР зберегти переваги від вертикальної інтеграції. У будь-якому разі реалізувати такі плани почнуть після війни, зараз вони поставлені на паузу.

З огляду на обмеженість ресурсу сталевого брухту в Україні для роботи майбутніх EAF-потужностей будуть потрібні значні обсяги низьковуглецевої залізорудної сировини (ЗРС), DRI і HBI. Тому у групи «Метінвест» є плани щодо розвитку його виробництва на базі власних видобувних підприємств у Дніпропетровській області. Там планують будівництво двох DRI-модулів на 2,5 млн т на рік кожен.

АМКР також може побудувати два DRI-модулі по 2,5 млн т кожен. На думку аналітиків GMK Center, комбінат може піти таким шляхом, ґрунтуючись на досвіді материнської компанії ArcelorMittal.

Спочатку ці заводи використовуватимуть природний газ як відновник, перехід на H2 можливий у віддаленій перспективі. Сировиною стануть залізорудні окатиші місцевого виробництва. Ще 2020 р. на Центральному ГЗК «Метінвесту» було розпочато випуск продукції, яка придатна для подальшого отримання DRI. У майбутньому проєкт може бути масштабований на інші ГЗК.

Як результат, майбутні DRI-потужності не тільки забезпечать роботу українських підприємств, а й дадуть можливість експортувати до 2 млн т на рік низьковуглецевої ЗРС на європейський ринок. Водночас зменшиться як номінальний потенціал, так і завантаження сталеплавильних агрегатів.

Для EAF-переходу і появи DRI-індустрії потрібні величезні додаткові обсяги «зеленої» електроенергії (е/е). Тому деякі меткомпанії планують створення власної генерації.

- «Метінвест» побудує дві СЕС загальною потужністю 37 МВт на «Каметсталі» та Центральному ГЗК. Вартість проєкту — $18,1 млн.

- DCH анонсувала будівництво СЕС на 40 МВт. Об’єкт буде розташований на місці коксохімзаводу ДМЗ, який планують вивести з експлуатації та демонтувати.

Інші підприємства можуть використовувати сторонні джерела відновлюваної електроенергії. Це стане одним із головних напрямів подальшої декарбонізації поряд із підвищенням енергоефективності сталевого і прокатного виробництва.

Наприклад, компанія «Інтерпайп» уже збільшила частку «зеленої» електроенергії в загальному обсязі споживання в чотири рази: із 7% у 2010 р. до 28% у 2024 р. Внаслідок цього викиди Scope 2 у неї знизилися з 0,264 т СО2 на 1 т трубної продукції у 2010 р. до 0,117 т у 2024 р. Для залізнично-колісної продукції — з 0,365 т до 0,121 т.

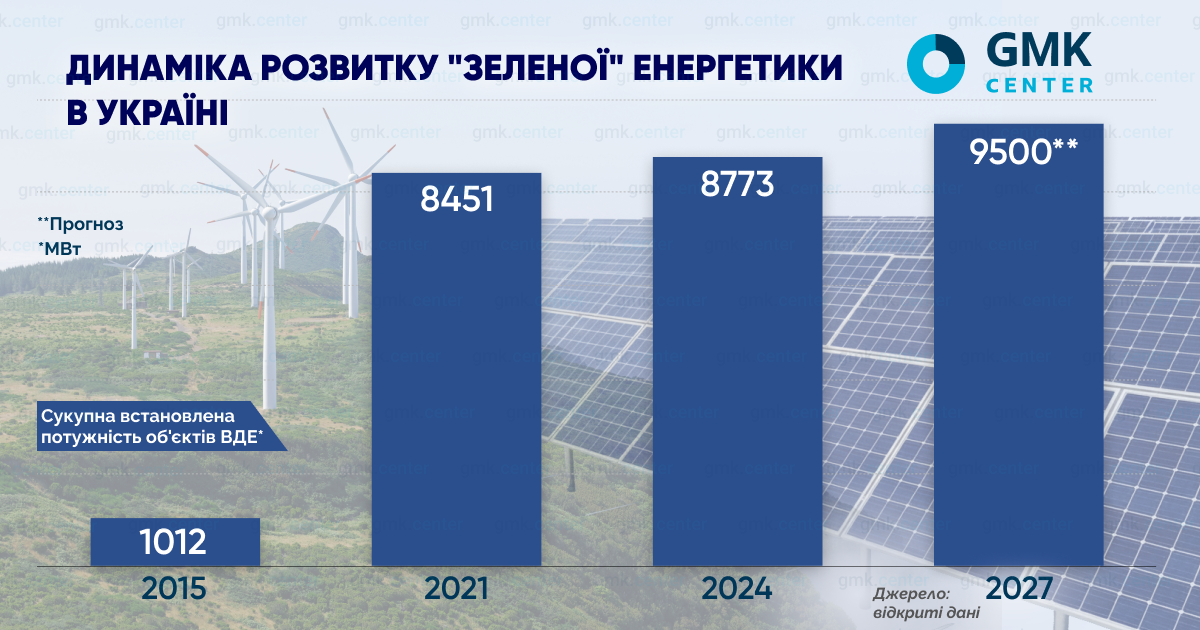

У довоєнний період відновлювана енергетика в Україні бурхливо розвивалася. Після початку війни процес сповільнився, але не зупинився. Державна стратегія післявоєнного відновлення Plan Ukraine Facility передбачає подальше зростання ВДЕ-потужностей з урахуванням величезного потенціалу в сонячній і вітровій енергетиці.

Також у планах розвиток атомної енергетики — будівництво енергоблоків 3 і 4 на Хмельницькій АЕС. Реалізація поставлених завдань дасть можливість на 100% забезпечити українські металургійні підприємства екологічно чистою електроенергією.

«Інтерпайп» завдяки подальшому нарощуванню частки ВДЕ у своєму енергоспоживанні, а також низки інших заходів має намір до 2030 р. знизити викиди СО2 на 26% порівняно з 2023 р. у сегменті виробництва безшовних труб. Для залізнично-колісної продукції — на 25%. Решта меткомпаній не встановлюють таких чітких цільових орієнтирів.

Вплив державної політики

За оцінками GMK Center, для досягнення кліматичної нейтральності українській металургії потрібно $12 млрд капітальних інвестицій. Очевидно, що власними силами меткомпанії не зможуть акумулювати такий ресурс. З огляду на те, що зниження парникових викидів — не проблема окремої галузі, а загальнонаціональне завдання, державна участь у декарбонізації видається цілком логічною.

У Канаді на згаданий вище проєкт EAF-переходу для меткомбінату Dofasco вартістю $1,8 млрд держава виділяє 50% фінансування. Кошти надходять із федерального і провінційного бюджетів. Це ті самі гроші, які підприємство раніше перерахувало туди як плату за парникові викиди.

В Україні з промпідприємств також стягують аналогічний податок. Але ці кошти, на відміну від Канади, надходять до загального фонду держбюджету і їх витрачають на поточні потреби. Тому насамперед потрібно встановити цільове використання екологічних платежів. Але навіть у такому випадку, на думку головного аналітика GMK Center Андрія Тарасенка, профінансувати декарбонізацію в повному обсязі не вдасться.

Можна також звернутися до досвіду Японії, де уряд надає податкові кредити в розмірі $149 за кожну тонну «зеленої» сталі, отриманої на об’єктах, які побудували в межах декарбонізації металургійних заводів. Це як нові EAF на заміну BF, так і воднева металургія. Очевидно, що в нинішніх умовах, коли понад 50% дефіциту українського держбюджету фінансують завдяки зовнішній фінансовій допомозі, це не надто реалістичний варіант для галузі.

Саме тому українським металургійним підприємствам критично потрібно дістати доступ до європейських інструментів. Таких, як Фонд справедливого переходу, Інноваційний фонд, гранти та пільгове фінансування проєктів «зеленого» переходу. Це вимагає досягнення відповідних домовленостей на найвищому політичному рівні.

«Питання доступу підприємств безпосередньо до європейських фондів є логічним. По-перше, знижуючи викиди СО2, українська промисловість й Україна як майбутній член ЄС роблять внесок у кліматичні цілі ЄС. По-друге, більшість витрат на декарбонізацію (від 70 до 80%) підуть на постачання обладнання від провідних європейських виробників, таких як Danieli (Італія), Primetals (Австрія), SMS (Німеччина)», — прокоментував директор GMK Center Станіслав Зінченко.

Наступна проблема, яка вимагає державного втручання, — захист внутрішнього ринку від недобросовісного імпорту сталі. Відсутність ефективних перешкод на його шляху — головний виклик для декарбонізації у Бразилії, Австралії, Великій Британії та Євросоюзі. Це різко звужує можливості меткомпаній для «озеленення» виробництва, а часом просто обнуляє їх, оскільки місцеві гравці змушені конкурувати через зниження рентабельності своїх продажів.

Те саме можна сказати про Україну. За даними Державної митної служби, імпорт довгомірного прокату за січень-червень 2025 р. зріс на 62,6% у річному порівнянні, до 128 тис. т. З цього обсягу 59% припало на постачання з Туреччини.

Аналіз ситуації показує: там, де є сильний тарифний захист внутрішнього ринку, металурги впевнено просуваються до вуглецевої нейтральності. Наприклад, у США, Канаді, Японії, Південній Кореї й Туреччині.

І нарешті, вартість електроенергії для промисловості. Зараз в Україні вона одна з найвищих у Європі. У першій половині року ціни на е/е тут уже обійшли сусідні країни, такі як Польща, Румунія, Угорщина, Словаччина. Вони на 34% вищі, ніж у Німеччині, і в 3,5 рази — порівняно зі Швецією.

Це пояснюють значними збитками, завданими енергетичній інфраструктурі внаслідок атак рф. Так, фактор об’єктивний. Але тим не менше в найбільшого українського меткомбінату АМКР до війни на е/е припадало 7% у ціні реалізації продукції. Зараз ця частка зросла до 20%.

В інших підприємств аналогічна ситуація. Що ж буде після EAF-переходу, коли показник сягне 50% або навіть перевищить його? Повна втрата конкурентоспроможності та згортання виробництва. Але хіба це є метою декарбонізації?

Отже, реалістична і стабільна вартість на е/е — це і передумова підтримання поточної операційної діяльності українських метзаводів, і запорука їхнього «зеленого» майбутнього.

Досягти цього можна завдяки запровадженню цінової «стелі» для енергоємних підприємств і довгострокових контрактів із фіксованими ставками, а також посилюючи цінову конкуренцію між державними енерговиробниками. Це також вимагає відповідних рішень на урядовому рівні.

«На шляху декарбонізації сталевої галузі України є дві головні перешкоди: ціна енергії та доступ до фінансування. Поточна ціна енергії робить економіку низьковуглецевих проєктів неефективною, хоча до війни цифри могли виглядати прийнятно. Якщо ситуація не зміниться, реалізовувати проєкти декарбонізації в Україні буде невигідно. Другий момент — вітчизняні заводи не можуть профінансувати багатомільярдні проєкти самостійно. З урахуванням післявоєнних бюджетних пріоритетів держава буде не в змозі забезпечити достатній обсяг фінансування декарбонізації. Тому єдиний шлях — доступ до європейських фондів фінансування декарбонізації. Якщо ці дві проблеми не будуть вирішені, то декарбонізація закінчиться просто закриттям заводів», — підсумував Станіслав Зінченко.