Узнать больше

Узнать больше

Статьи Экология декарбонизация 854 16 октября 2025

Доступ к европейским инструментам финансирования — ключевое условие декарбонизации

Переход на безэмиссионную выплавку стали является безальтернативным для украинской металлургии. Главный движущий фактор — интеграция Украины в ЕС и гармонизация регуляций, стандартов, планов и целей.

Украина полна решимости провести “зеленую“ трансформацию промышленности, но и без войны это сделать было непросто. Сейчас же просто невозможно, если полагаться только на собственные ресурсы.

Текущая ситуация и планы компаний

В настоящее время два предприятия украинской металлургии работают по маршруту EAF-scrap based. Это заводы «Интерпайп Сталь» (г. Днепр) и «Днепроспецсталь» (г. Запорожье).

У «Интерпайпа» удельные выбросы СО2 составляют 1,288 т на 1 т бесшовных труб и 1,307 т на 1 т железнодорожно-колесной продукции. У «Днепроспецстали» этот показатель 1,7 т. Поэтому они соответствуют текущим европейским критериям «зеленой» стали.

Остальные — это интегрированные комбинаты «АрселорМиттал Кривой Рог» (АМКР), «Запорожсталь» и «Каметсталь» (г. Каменское) группы «Метинвест» и Днепровский метзавод (ДМЗ) группы DCH, у которых в общей сложности насчитывается 13 доменных печей. Их средние выбросы 2,3 т СО2 на 1 т стали, то есть потенциал для снижения довольно большой. Для его реализации большинство предприятий выбрали модель EAF-перехода.

- На комбинате «Запорожсталь» планируется строительство электросталеплавильного комплекса (ЭСПК) мощностью 3,3–3,8 млн т в год.

- На комбинате «Каметсталь» будет построен ЭСПК на 3,2 млн т.

- На ДМЗ анонсировано строительство ЭСПК без указания мощности. В настоящее время объект проектируется.

Комбинат АМКР не декларировал таких масштабных преобразований. Вместе с тем международный опыт материнской компании показывает, что она пошла по пути DRI-EAF на всех своих европейских заводах. Поэтому можно предположить, что и для украинского предприятия ArcelorMittal будет выбрана такая стратегия. Это позволит АМКР сохранить преимущества от вертикальной интеграции. В любом случае реализация таких планов начнется после войны, сейчас они поставлены на паузу.

Ввиду ограниченности ресурса стального лома в Украине для работы будущих EAF-мощностей будут необходимы значительные объемы низкоуглеродного железорудного сырья (ЖРС), DRI и HBI. Поэтому у группы «Метинвест» есть планы по развитию его производства на базе собственных добывающих предприятий в Днепропетровской области. Там предполагается строительство двух DRI-модулей на 2,5 млн т в год каждый.

АМКР также может построить два DRI-модуля по 2,5 млн т каждый. По мнению аналитиков GMK Center, комбинат может выбрать такой путь, основываясь на опыте материнской компании ArcelorMittal.

Изначально эти заводы будут использовать природный газ в качестве восстановителя, переход на H2 возможен в отдаленной перспективе. Сырьем станут железорудные окатыши местного производства. Еще в 2020 г. на Центральном ГОКе «Метинвеста» был начат выпуск продукции, которая пригодна для дальнейшего получения DRI. В будущем проект может быть масштабирован на остальные ГОКи.

Как результат, будущие DRI-мощности не только обеспечат работу украинских предприятий, но и позволят экспортировать до 2 млн т в год низкоуглеродного ЖРС на европейский рынок. При этом уменьшится как номинальный потенциал, так и загрузка сталеплавильных агрегатов.

Для EAF-перехода и появления DRI-индустрии нужны огромные дополнительные объемы «зеленой» электроэнергии (э/э). Поэтому некоторые меткомпании планируют создание собственной генерации.

- «Метинвест» построит две СЭС общей мощностью 37 МВт на «Каметстали» и Центральном ГОКе. Стоимость проекта — $18,1 млн.

- DCH анонсировала строительство СЭС на 40 МВт. Объект будет расположен на месте коксохимзавода ДМЗ, который предполагается вывести из эксплуатации и демонтировать.

Остальные предприятия могут использовать сторонние источники возобновляемой э/э. Это станет одним из главных направлений дальнейшей декарбонизации наряду с повышением энергоэффективности стального и прокатного производства.

Например, компания «Интерпайп» уже увеличила долю «зеленой» э/э в общем объеме потребления в четыре раза: с 7% в 2010 г. до 28% в 2024 г. В результате выбросы Scope 2 у нее снизились с 0,264 т СО2 на 1 т трубной продукции в 2010 г. до 0,117 т в 2024 г. Для железнодорожно-колесной продукции — с 0,365 т до 0,121 т.

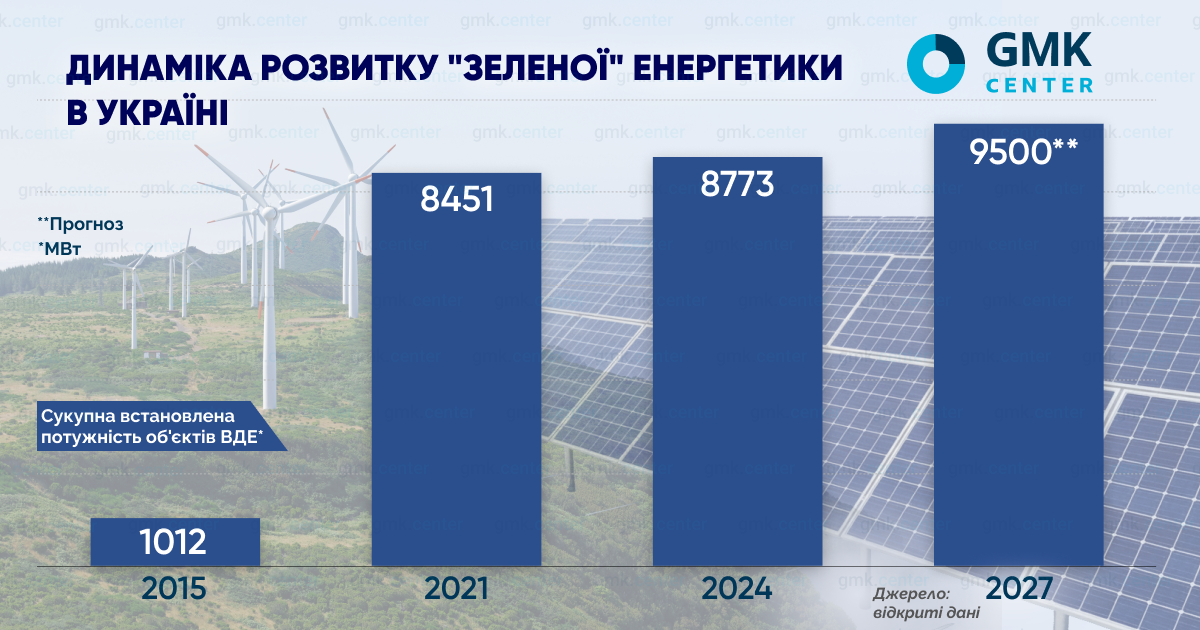

В довоенный период возобновляемая энергетика в Украине бурно развивалась. После начала войны процесс замедлился, но не остановился. Государственная стратегия послевоенного восстановления Plan Ukraine Facility предусматривает дальнейший рост ВИЭ-мощностей с учетом огромного потенциала в солнечной и ветровой энергетике.

Также планируется развитие атомной энергетики — строительство энергоблоков 3 и 4 на Хмельницкой АЭС. Реализация поставленных задач позволит на 100% обеспечить украинские метпредприятия экологически чистой э/э.

«Интерпайп» за счет дальнейшего наращивания доли ВИЭ в своем энергопотреблении, а также ряда других мероприятий намерен к 2030 г. снизить выбросы СО2 на 26% по сравнению с 2023 г. в сегменте производства бесшовных труб. Для железнодорожно-колесной продукции — на 25%. Остальные меткомпании не устанавливают таких четких целевых ориентиров.

Влияние госполитики

По оценкам GMK Center, для достижения климатической нейтральности украинской металлургии необходимо $12 млрд капитальных инвестиций. Очевидно, что собственными силами меткомпании не смогут аккумулировать такой ресурс. Учитывая, что снижение парниковых выбросов — не проблема отдельной отрасли, а общенациональная задача, государственное участие в декарбонизации представляется вполне логичным.

В Канаде на вышеупомянутый проект EAF-перехода для меткомбината Dofasco стоимостью $1,8 млрд государство выделяет 50% финансирования. Средства поступают из федерального и провинциального бюджетов. Это те самые деньги, которые предприятие ранее перечислило туда в качестве платы за парниковые выбросы.

В Украине с промпредприятий также взимается аналогичный налог. Но эти средства, в отличие от Канады, поступают в общий фонд госбюджета и расходуются на текущие потребности. Поэтому прежде всего необходимо установить целевое использование экологических платежей. Но даже в таком случае, по мнению главного аналитика GMK Center Андрея Тарасенко, профинансировать декарбонизацию в полном объеме не получится.

Можно также обратиться к опыту Японии, где правительство предоставляет налоговые кредиты в размере $149 за каждую тонну «зеленой» стали, полученной на объектах, которые построили в рамках декарбонизации метзаводов. Это как новые EAF на замену BF, так и водородная металлургия. Очевидно, что в нынешних условия, когда более 50% дефицита украинского госбюджета финансируется за счет внешней финпомощи, это не слишком реалистичный вариант для отрасли.

Именно поэтому украинским метпредприятиям критически необходимо получить доступ к европейским инструментам. Таким, как Фонд справедливого перехода, Инновационный фонд, гранты и льготное финансирование проектов «зеленого» перехода. Это требует достижения соответствующих договоренностей на высшем политическом уровне.

«Вопрос доступа предприятий напрямую к европейским фондам выглядит логичным. Во-первых, снижая выбросы СО2 украинская промышленность и Украина как будущий член ЕС совершают вклад в климатические цели ЕС. Во-вторых, большинство затрат на декарбонизацию (от 70 до 80%) пойдут на поставку оборудования от ведущих европейских производителей, таких как Danieli (Италия), Primetals (Австрия), SMS (Германия)», — прокомментировал директор GMK Center Станислав Зинченко.

Следующая проблема, требующая государственного вмешательства, — защита внутреннего рынка от недобросовестного импорта стали. Отсутствие эффективных преград на его пути — главный вызов для декарбонизации в Бразилии, Австралии, Великобритании и Евросоюзе. Это резко сужает возможности меткомпаний для «озеленения» производства, а порой просто обнуляет их, поскольку местные игроки вынуждены конкурировать за счет снижения рентабельности своих продаж.

То же самое можно сказать об Украине. По данным Государственной таможенной службы, импорт длинномерного проката за январь-июнь 2025 г. возрос на 62,6% в годовом сравнении, до 128 тыс. т. Из этого объема 59% пришлось на поставки из Турции.

Анализ ситуации показывает: там, где есть сильная тарифная защита внутреннего рынка, металлурги уверенно продвигаются к углеродной нейтральности. Например, в США, Канаде, Японии, Южной Корее и Турции.

И наконец, стоимость электроэнергии для промышленности. В настоящее время в Украине она одна из самых высоких в Европе. В первой половине года цены на э/э здесь уже обошли соседние страны, такие как Польша, Румыния, Венгрия, Словакия. Они на 34% выше, чем в Германии, и в 3,5 раза — по сравнению со Швецией.

Это объясняется значительным ущербом, нанесенным энергетической инфраструктуре в результате атак рф. Да, фактор объективный. Но тем не менее у крупнейшего украинского меткомбината АМКР до войны на э/э приходилось 7% в цене реализации продукции. Сейчас эта доля возросла до 20%.

У других предприятий аналогичная ситуация. Что же будет после EAF-перехода, когда показатель достигнет 50% или даже превысит его? Полная потеря конкурентоспособности и сворачивание производства. Но разве это является целью декарбонизации?

Таким образом, реалистичная и стабильная стоимость на э/э — это и предпосылка поддержки текущей операционной деятельности украинских метзаводов, и залог их «зеленого» будущего.

Достичь этого можно путем введения ценового «потолка» для энергоемких предприятий и долгосрочных контрактов с фиксированными ставками, а также усиливая ценовую конкуренцию между государственными энергопроизводителями. Это, в свою очередь, требует соответствующих решений на правительственном уровне.

«На пути декарбонизации стальной отрасли Украины есть два главных препятствия: цена энергии и доступ к финансированию. Текущая цена энергии делает экономику низкоуглеродных проектов неэффективной, хотя до войны цифры могли выглядеть приемлемо. Если ситуация не изменится, реализовывать проекты декарбонизации в Украине будет невыгодно. Второй момент — отечественные заводы не могут профинансировать многомиллиардные проекты самостоятельно. С учетом послевоенных бюджетных приоритетов государство будет не в состоянии обеспечить достаточный объем финансирования декарбонизации. Поэтому единственный путь — доступ к европейским фондам финансирования декарбонизации. Если эти две проблемы решены не будут, то декарбонизация закончится просто закрытием заводов», — резюмировал Станислав Зинченко.

-

МненияЭкологияметаллопотребление

13 июля 2026

10 ноября 2025

14 октября 2025

01 октября 2025