Узнать больше

Узнать больше

Статьи Экология «зеленая» сталь 818 14 октября 2025

Необходимость противодействия изменению климата в международном масштабе делает необратимой декарбонизацию стальной отрасли

На металлургию приходится 7-9% всех парниковых выбросов в мире. Поэтому процесс постепенного снижения выбросов СО2 при выплавке стали уже запущен в большинстве ведущих стран-производителей. Темпы продвижения отличаются, поскольку зависят от ряда факторов. Итак, с какими барьерами сталкиваются компании и какие стимулы могут ускорить «зеленый» переход?

Фактор 1: Ресурсы

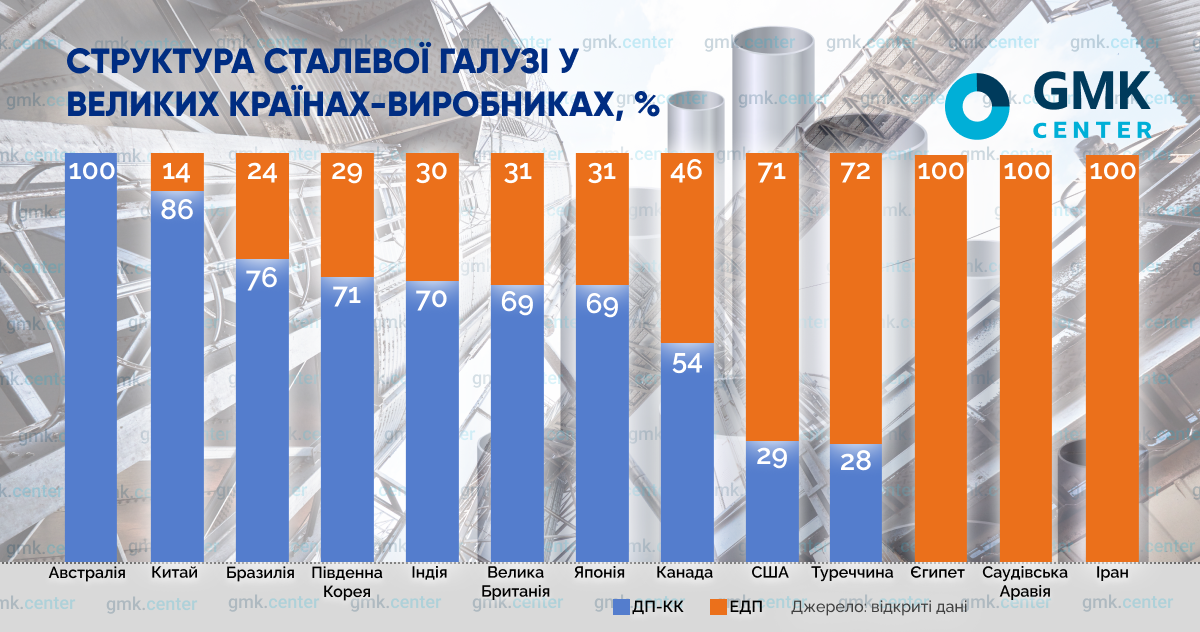

Наличие крупных угольных месторождений предопределило доминирование BF-BOF модели (кислородно-конвертерное производство) в стальной отрасли Китая, Индии, России, Канады, Австралии, Германии, Великобритании, Вьетнама, ЮАР, Индонезии, Украины и т. д. Тогда как страны Залива и Северной Африки, а также Иран обладают колоссальными запасами природного газа. Поэтому здесь вся выплавка стали построена на модели NG-DRI-EAF (производство DRI на основе природного газа с последующей выплавкой стали в электродуговых печах).

Есть и исключения из правила. США, третий по величине мировой добытчик угля, большую часть стали производит в электродуговых печах (EAF). И наоборот. Несмотря на отсутствие собственных угледобывающих мощностей, Бразилия выстроила свою металлургию преимущественно на BF-BOF маршруте, используя местный древесный уголь.

Наконец, есть страны, не располагающие собственным металлургическим сырьем. И они в свое время сделали разный выбор. Турция сделала ставку на строительство электрометзаводов, тогда как Япония и Южная Корея – на интегрированные комбинаты.

Учитывая, что при плавке стали по маршруту BF-BOF средние выбросы СО2 составляют 2,2-2,4 т на 1 т, а при EAF модели – 0,4-0,7 т, легко увидеть, кто сейчас имеет преимущество при декарбонизации. Стальная продукция в странах Залива и Северной Африки, а также в Иране – уже сейчас практически «зеленая».

Тогда как остальным придется инвестировать значительные средства в достижение даже такого уровня. И чем выше доля BF-BOF комбинатов в национальной металлургии – тем больше требуется инвестиций. Но куда инвестировать?

Стратегии компаний

В настоящее время известны 2 пути декарбонизации. Первый – замена BF-BOF мощностей на NG-DRI-EAF, с дальнейшей перспективой трансформации в Н2-DRI-EAF (производство DRI с использованием водорода с последующей выплавкой стали в электродуговых печах). Такую стратегию выбрали:

* Британские Tata Steel UK и British Steel для меткомбинатов Port Talbot и Scunthorpe. Стоимость проектов £1,25 млрд и £2 млрд;

* Канадские подразделение ArcelorMittal North America и Algoma Steel для комбинатов Dofasco и Algoma. Стоимость проектов $1,8 млрд и $880 млн;

* Британская Liberty Steel для австралийского комбината Whyalla Works. Стоимость проекта $485 млн;

Есть и уже полностью готовые кейсы.

- Украинская компания «Интерпайп» в 2012 г. завершила строительство EAF-завода мощностью 1,32 млн т, полностью отказавшись от прежнего мартеновского производства стали. Стоимость проекта $700 млн;

- Российская Объединенная металлургическая компания в текущем году планирует запуск в эксплуатацию нового электрометзавода «Эколант» мощностью 1,8 млн т стали в год. Стоимость проекта $1,79 млрд.

Преимущество данного пути в том, что он опирается на наилучшие доступные технологии (НДТ). А значит, результат от их внедрения и окупаемость можно уверенно прогнозировать. Тогда как второй известный на сегодня маршрут декарбонизации, использование водорода в доменных печах – все еще в стадии поиска оптимальных решений.

* Американская Cleveland-Cliffs в январе 2024 г. на комбинате Indiana Harbor завершила испытания впрыска Н2 в доменную печь №7, крупнейшую в Северной Америке;

* Индийская Tata Steel в апреле 2023 г. провела успешный пробный впрыск водорода в BF на комбинате в Джамшедпуре;

* Турецкая OYAK Mining&Metallurgy в 2024 г. завершила испытание впрыска водорода в BF на комбинате Erdemir;

* Японский консорциум Hydrogen Steelmaking в составе Nippon Steel, JFE Steel и Kobe Steel в 2023 г. построил небольшие 2 экспериментальные BF на заводах East Nippon Works в Кимицу и JFE Steel в Тибе для исследований по использованию Н2 в доменном производстве;

Использование водорода в доменных печах имеет ограниченный потенциал сокращения выбросов СО2 (до 20%) и не может привести к производству низкоуглеродной стали, в отличие от электродуговых печей и DRI, произведенного с использованием водорода.

По словам исполнительного директора Nippon Steel по экологии Хидеоки Сузуки, применение Н2 в доменных печах не предполагает полный отказ от кокса. Поэтому остающийся объем парниковой эмиссии планируется нейтрализовать с помощью технологии CCUS (улавливание, хранение и использование СО2). Сейчас она далека от промышленного внедрения.

Все упирается в цену вопроса. Nippon Steel удалось добиться стоимости $149/т СО2 и это лучшее достижение на данный момент. Очевидно, что это слишком большие затраты в пересчете на 1 т готовой стали. Плюс зависимость от технических решений в смежных отраслях, прежде всего в части транспортировки и хранения углерода. Поэтому прогнозировать прогресс очень сложно.

В этих условиях многие игроки не имеют долгосрочных программ декарбонизации. Цели сводятся к снижению выбросов СО2 на 10-25% к 2030-2035 гг. за счет НДТ. Среди них все крупные бразильские и российские меткомпании, канадская Stelco, японская Kobe Steel, Australian Steel Products Ltd. (входит в корпорацию BlueScope) и др. Тем не менее, в соответствии с национальными обязательствами, металлурги в большинстве стран должны перейти на углероднонейтральное производство до 2050 г. В Китае и России – до 2060 г., в Индии – до 2070 г.

Фактор 2: Роль поставщиков

ArcelorMittal North America в Канаде и Liberty Steel Australia в рамках декарбонизации также планируют строительство заводов по выпуску DRI мощностью 2,5 млн т и 1,8 млн т в год. Наличие такого производства в будущем усилит рыночные позиции этих предприятий.

Но многим придется искать сторонних поставщиков. Прежде всего тем, кто сейчас для работы своих EAF использует стальной лом. Его доступность на глобальном рынке будет снижаться по мере появления все новых электросталеплавильных мощностей, в т.ч. для замены существующих BF-BOF.

Например, в Китае в 2024 г. власти не одобрили ни одного нового проекта BF-BOF. По данным Centre forResearch on Energy and Clean Air, разрешения выдавались только на строительство заводов EAF суммарной мощностью 7,2 млн т в год.

По прогнозам консалтинговой компании Wood Mackenzie, доля EAF в мировом производстве стали к 2050 г. повысится до 48% по сравнению с 29,1% в 2024 г. По различным оценкам, загрузка этих мощностей потребует порядка 1 млрд т лома в год – тогда как его заготовка в 2024 г. составила 460,6 млн т.

Рассчитывать на двукратное увеличение ломозаготовки металлургам не приходится. К тому же все больше стран прибегают к протекционистским мерам в отношении стального лома, так или иначе регулируя ломоэкспорт. А то и полностью запрещая его.

Вот почему возрастает роль DRI, HBI, CBI и тех стран, которые способны стать его поставщиками для компаний – там, где нет условий для собственного производства низкоуглеродного железорудного сырья.

Прежде всего такими поставщиками могут стать государства Залива, Северной Африки, а также Иран, Австралия, Бразилия, Канада и Украина. И они очень заинтересованы в таком сценарии. Поэтому сейчас готовится к запуску целый ряд новых проектов.

- В Мавритании госкомпания SNIM совместно с консорциумом CWP Global намерена построить завод DRI годовой мощностью 2,5 млн т в год;

- В Египте планируется строительство завода DRI мощностью 2,5 млн т стоимостью €1 млрд с последующим увеличением до 4 млн т. Предприятие будет работать в экономической зоне Суэц;

- В Алжире местная компания Copresud совместно с итальянским консорциумом CEIP Scarlпланируют строительство завода DRI стоимостью €1 млрд;

- В Ливии турецкая Tosyali Holding совместно с местной госкомпанией SULB намерены построить завод DRI мощностью 8,1 млн т в год. Также в Ливии госкомпания LISCO построит завод DRI мощностью 2 млн т;

- Бразильская Vale построит в Саудовской Аравии комплекс по производству 12 млн т CBI в год в индустриальной зоне Ras-al-Khair;

- Bahrain Steel планирует до 2028 г. нарастить выпуск DRI до 24 млн т. по сравнению с 12 млн т в 2019 г.;

- Emirates Steel с 2027 г. должна запустить в эксплуатацию новый завод по выпуску 2,5 млн т DRI в год.

- Green Steel of Western Australia строит в штате Западная Австралия DRI завод стоимостью $1,74 млрд;

Производство «зеленого» Н2 – чрезвычайно энергоемкий процесс. Причем для него требуется именно «зеленая» электроэнергия. Совершенно очевидно, что не у всех есть такой потенциал по солнечной энергетике, как у стран Залива, Северной Африки, Австралии, Ирана и Бразилии. Либо по гидроэнергетике, как у Канады.

Поэтому именно они могут стать поставщиками не только «зеленого» DRI/HBI/CBI, но и «зеленого» Н2 для стальной индустрии в других странах. Исходя из этого, стратегия декарбонизации в Китае, Японии, Южной Корее, Великобритании, государствах Евросоюза – предусматривает значительные объемы импорта водорода к 2050 г.

Предполагается, что к тому времени его цена снизится до $1500/т . Это должно быть коммерчески приемлемым предложением. В настоящее время стоимость производства «зеленого» Н2 в различных странах колеблется в пределах от $5000/т до $12000/т. А стоимость транспортировки примерно соответствует цене самого продукта. Это хорошо показывает, насколько сейчас водородная декарбонизация далека от рыночных реалий.

Фактор 3: «Зеленая» госполитика

Достижение углеродной нейтральности экономики в рамках каждой отдельно взятой страны – не проблема самих эмитентов СО2, в т.ч. металлургов. Это общенациональная задача. Там, где власти это понимают, декарбонизация стальной индустрии продвигается намного быстрее.

- В Японии стальные производители могут получить вычет из налоговых обязательств в размере $149 за каждую тонну «зеленой» стали, полученной на новых объектах. Предоставление компаниям фискальных кредитов может оказаться гораздо более эффективным инструментом, чем субсидии и гранты от Еврокомиссии для европейских металлургов;

- В Великобритании стальные производители получают долевое госфинансирование проектов «зеленого» перехода в форме беспроцентных кредитов из Фонда национального благосостояния;

- В Австралии стальные проекты «зеленого» перехода получают до 50% необходимых инвестиций из федерального инвестфонда Green Iron Fund. Кроме того, производители «зеленого» Н2 с 2027 г. могут претендовать на налоговые кредиты в размере $2000/т;

- В Канаде власти содействуют EAF-переходу местных компаний путем долевого госфинансирования проектов. Источник средств – поступления от платы предприятий за выбросы СО2;

Данный аспект чрезвычайно важен. Поскольку в Украине, например, с эмитентов также взимают плату за выбросы. Она поступает в общий фонд госбюджета и в фонд Госэнергоэффективности. Где расходуется на текущие потребности.

При таком подходе у государства никогда не будет возможности финансировать «зеленый» переход. Ни в металлургии, ни в других отраслях. А без государственного участия такие проекты зачастую непосильны для компаний. Например, в Бразилии общая стоимость декарбонизации стальной отрасли оценивается в $29,19 млрд, в Индии – $283 млрд, и т.д.

Хотя и здесь присутствуют нюансы. Анализ ситуации показывает: там, где есть сильная тарифная защита внутреннего рынка, металлурги способны двигаться к углеродной нейтральности даже без значительного государственного участия. Например, в США, Канаде, Японии. А порой даже без него – как в Южной Корее и Турции. И наоборот.

Отсутствие эффективных преград на пути дешевого стального импорта – главный вызов для декарбонизации в Бразилии, Австралии, Великобритании и Евросоюзе. Это резко сужает возможности меткомпаний для «озеленения» производства. А порой просто обнуляет их. Поскольку местные игроки вынуждены конкурировать за счет снижения рентабельности своих продаж.

Введение систем торговли выбросами (СТВ) СО2 считается передовым способом углеродного ценообразования. В настоящее время система торговли эмиссионными квотами действует в Великобритании и Евросоюзе. С 2028 г. она заработает в Бразилии. В Китае и Южной Корее рынок углеродных квот функционирует, но пока распространяется только на энергетику. Полноценное участие стальных компаний начнется с 2026-2027 гг.

Однако системы торговли выбросами сами по себе не создают стимулов для декарбонизации, которая требует разработки и внедрения новых технологий. Параллельно с СТВ должны работать государственные программы финансовой поддержки декарбонизации, позволяющие компенсировать часть расходов на R&D и инвестпроекты по снижению выбросов СО2 в промышленных масштабах.

Теоретически способствовать декарбонизации может и СВАМ, дополнительный тариф на импорт метпродукции с высоким углеродным следом. В ЕС он вступит в силу с 1 января 2026 г. Великобритания также объявила о планах внедрения такого механизма после 2027 г.

Но не все могут последовать примеру этих. Так, власти Канады неофициально пришли к выводу о нецелесообразности СВАМ. По данным канадского Минфина, 76% экспорта местных предприятий с высоким уровнем выбросов СО2 приходится на США. Ответные торговые меры Вашингтона на канадский СВАМ окажутся слишком болезненными.

И, наконец, приоритет «зеленой» стали при госзакупках. Пока на законодательном уровне он закреплен только в Индии и Японии. Но японским законом «О лидерстве GX» в качестве таковой определяется «сбалансированная сталь», т.е. «продукция с пониженным уровнем выбросов», произведенная традиционным способом BF-BOF. И не упоминается сталь из EAF.

Тем самым даются стимулы для декарбонизации BF-BOF мощностей, но компании, уже выпускающие «зеленую» сталь без дополнительных затрат – подверглись дискриминации. Очевидно, это очень серьезный законодательный пробел. На него важно обратить внимание там, где аналогичные инициативы только готовятся к принятию.

Итак, декарбонизация стальной отрасли во многих странах сталкивается с большими проблемами. Это необходимость разработки новых технологий, привлечения инвестиций на эту разработку и внедрение, необходимость конкурировать с традиционной стальной продукцией, которая дешевле. Ускорить их решение может разумная госполитика и регуляция рынка.

-

МненияЭкологияметаллопотребление

13 июля 2026

10 ноября 2025

16 октября 2025

01 октября 2025