Дізнатись більше

Дізнатись більше

Оцінки динаміки зростання реального ВВП України варіюються в діапазоні 2,8-5%. Можна робити ставки!

Протягом усього року, а особливо ближче до його кінця, великі фінансові структури та аналітичні компанії давали свої прогнози розвитку української економіки. На 2022 рік аналітики очікують зростання внутрішнього валового продукту країни в діапазоні 2,8-5%. Наразі, з огляду на оцінки 14 прогнозистів, середні очікування вимальовуються на рівні 3,97%. GMK Center розібрався, хто які перспективи малює країні та чому.

Сонм очікувань

Цікаво, що ближче до кінця 2021 року песимісти уточнювали свої очікування у бік зростання, оптимісти – навпаки. Лідерами зниження очікувань за останні місяці були:

- Київська школа економіки – на -1,7%, до 4,4%;

- Morgan Stanley – на 0,7%, до 3,5%;

- Oxford Eсonomics – на 0,6%, до 2,8%.

Поточні оцінки зростання економіки у 2022 році

| № | Прогнозисти | Поточна оцінка |

|---|---|---|

| 1 | J.P. Morgan | 0.05 |

| 2 | Київська школа економіки | 0.044 |

| 3 | Dragon Capital | 0.043 |

| 4 | Держбюджет | 0.038 |

| 5 | НБУ | 0.038 |

| 6 | МВФ | 0.036 |

| 7 | Консенсус-прогноз українських аналітиків | 0.036 |

| 8 | Мінекономіки | 0.036 |

| 9 | Світовий банк | 0.035 |

| 10 | ЄБРР | 0.035 |

| 11 | Morgan Stanley | 0.035 |

| 12 | «Альфа-Банк» | 0.034 |

| 13 | ICU | 0.032 |

| 14 | Oxford Eсonomics | 0.028 |

Нагадаємо, вже восени-взимку держоргани почали планово переглядати свої оцінки. За даними Нацбанку, локдаун «забрав» за місяць 0,3% річного ВВП. А ще суттєвий «мінус» дало зростання цін на енергоносії. У результаті від 2022 очікується наступне:

- НБУ переглянув прогноз зростання ВВП з 4% до 3,8%;

- Мінекономіки погіршило очікування щодо зростання економіки у 2022 році – з 3,8% до 3,6%;

- консенсус-прогноз українських аналітиків знизився з 3,7 до 3,6%.

«Надоптимістами» рейтингу, дані яких вирізняються серед інших, є J.P. Morgan. Аналітики компанії бачать зростання української економіки наступного року одразу на 5%. Найнижче оцінюють можливе зростання економіки експерти з Oxford Eсonomics – вони очікують збільшення на рівні 2,8%.

Зазначимо, що ситуація в економіці погіршилася з кількох причин:

- сповільнення її зростання у третьому кварталі;

- продовження карантинних обмежень у всьому світі;

- половина промисловості може стати збитковою через подорожчання енергоресурсів. Підтримки потребують виробники міндобрив та цукру, фермери, а також тепличне господарство та інші галузі;

- світова промислова інфляція;

- висока внутрішня інфляція (індекси цін промислової продукції у січні-листопаді 2021 року становили 38,7%, за межами країни – 35,3%).

Інфляція у 2021 році вийшла за рамки всіх прогнозів у більшості розвинених країн та країн, які є торговими партнерами України. 2021 рік був дуже вдалим для того, щоб, наприклад, розширити коридор інфляційних коливань. Але цим шансом Україна не скористалася.

«Україна з маленькою та відкритою економікою не зможе протидіяти інфляційній загрозі виключно монетарними методами, ми просто імпортуємо зростання цін разом із споживчим імпортом, а в умовах зростання цін на енергетичний імпорт інфляційний ефект переноситься на неенергетичні ринки з певним тимчасовим лагом. Зрозуміло, уряд може вжити певних превентивних заходів, наприклад, зафіксувати ціни на газ чи пальне та за рахунок наявних резервів підтримати економіку та населення. Тому нам слід готуватися ще до одного року з високою інфляцією і, очевидно, з високими відсотковими ставками. Звісно, якщо монетарна влада не змінить стратегію монетарної політики», – наголошує Віталій Шапран, член Ради НБУ.

Ризики пораховано

Напевно, головним фактором для значної частини українських експортерів та всього бізнесу стали високі ціни на основні експортні сировинні товари. Вони ж будуть проблемою і у 2022 році. За словами Олександра Мартиненка, голови департаменту корпоративного аналізу групи ICU, після періоду швидкого відновлення економічне зростання у світі значно сповільниться у 2022 році у зв’язку з тим, що:

- переважають ризики ще більшого сповільнення глобального економічного зростання;

- найбільше на світову економіку впливатимуть збої у виробничих ланцюгах, антивірусні обмеження, високі ціни (особливо на енергоносії) та згортання стимулів урядами та центробанками.

Високі ціни на енергоносії підвищують ризики для більшості ринків, що розвиваються (PP):

- більшість країн PP залежать від імпорту енергоносіїв;

- високі ціни на енергоносії можуть значно погіршити стан зовнішніх рахунків багатьох ПП;

- більш слабка динаміка цін на метали щодо цін на пальне зробить деякі PP ще більш уразливими;

- Україна – серед країн PP, найбільш уразливих до зростання цін на енергоносії та зниження цін на метали.

За словами Олександра Мартиненка, зовнішні сировинні ринки будуть менш сприятливими. Зокрема, ціни на нафту та газ знизяться, але можуть ще довго залишатися на високих рівнях. Низькі запаси у сховищах, сповільнення зростання поставок, сильний попит в Азії, обмежена пропозиція газу та вугілля, повільне зростання світового нафтовидобутку утримують нафтові котирування від значного зниження.

Фактор Дракона

На всіх ринках важливо дивитися на Китаєм, який залишає за собою право на ціноутворення. На думку Олександра Мартиненка, ціни на сталь і залізну руду впадуть сильніше за ціни на енергоносії:

- котирування на сталь у Європі знижуватимуться під тиском уповільнення економік ЄС, Туреччини та Китаю;

- ціни на залізняк після падіння в другому півріччі 2021 року залишаться низькими через сповільнення секторів нерухомості та будівництва в Китаї;

- через китайський фактор і відносно низьку консолідацію сталевої індустрії ціни на сталь і руду можуть значно випередити зниження ціни на енергоносії.

При цьому зростання виробництва та комерційних запасів зернових тисне на ціни.

Китайські експерти вважають, що пріоритетом влади КНР у 2022 році буде нарощування інвестицій в інфраструктуру та промисловий сектор.

«Китай у 2022 році фокусуватиметься на економічній стабільності. Боротьба з «бульбашками» в секторі житлової нерухомості буде ослаблена. Інфраструктурне будівництво стимулюватиметься дуже помірно. Продовжиться пом’якшення грошово-кредитної політики Народного банку Китаю», – вважає Дмитро Хорошун, аналітик ІК Concorde Capital.

Тим не менше високі ціни на енергоносії підтримують ціни на сталь, оскільки вугілля займає до 50% змінних витрат виробництва сталі. На думку Дмитра Хорошуна, є надія на те, що китайська влада вирішить не давати цінам на сталь просісти надто сильно. Причиною може бути масштабна модернізація в рамках декарбонізації. Хтось цю модернізацію має фінансувати, і найпростіший варіант – звалити все на споживача. Споживачам доведеться звикнути до того, що сталь – дорогий продукт. Дорожче, ніж він був у 2017-2020 рр., коли гарячекатаний рулон (FOB Україна) коштував $450-550/т.

«Хоча, звісно, такий сценарій може бути самообманом, і китайська влада взагалі не думає про подібні питання з такої точки зору. Вони можуть дозволити цінам на сталь обвалитися – наприклад, у рамках боротьби з інфляцією», – уточнює аналітик ІК Concorde Capital.

«Із завершенням зимового сезону ціни на газ та на вугілля повернуться до своїх середніх значень. Це призведе до зниження цін на сталь. Тільки за рахунок падіння цін на сировину середні ціни на сталь у 2022 році можуть знизитись на 20%. Це призведе до зниження доходу металургійних компаній на $3,2 млрд», – додає Андрій Тарасенко, головний аналітик GMK Center.

Насправді глобальних та внутрішніх факторів, які можуть поміняти «плюс» на «мінус», більш ніж достатньо. А от імовірність зворотної трансформації набагато менша.

Серед інших ризиків можна відзначити ескалацію конфлікту з Росією, сповільнення світової економіки, економічну кризу в Туреччині, значні проблеми з енергоносіями та інші зовнішні, а також можливі внутрішні чинники.

Перспективи року

Результати 2022 року значною мірою залежатимуть від глибини впливу енергокризи на українську економіку. За даними Українського союзу промисловців та підприємців, Україна є єдиною державою в Європі, яка не має довгострокового прямого контакту постачання газу і яка працює на спотових ринках. Спотові ціни на газ у Європі встановили новий історичний рекорд, подолавши позначку $2000 за 1000 куб. м, що вже за кілька місяців позначиться на кишенях споживачів.

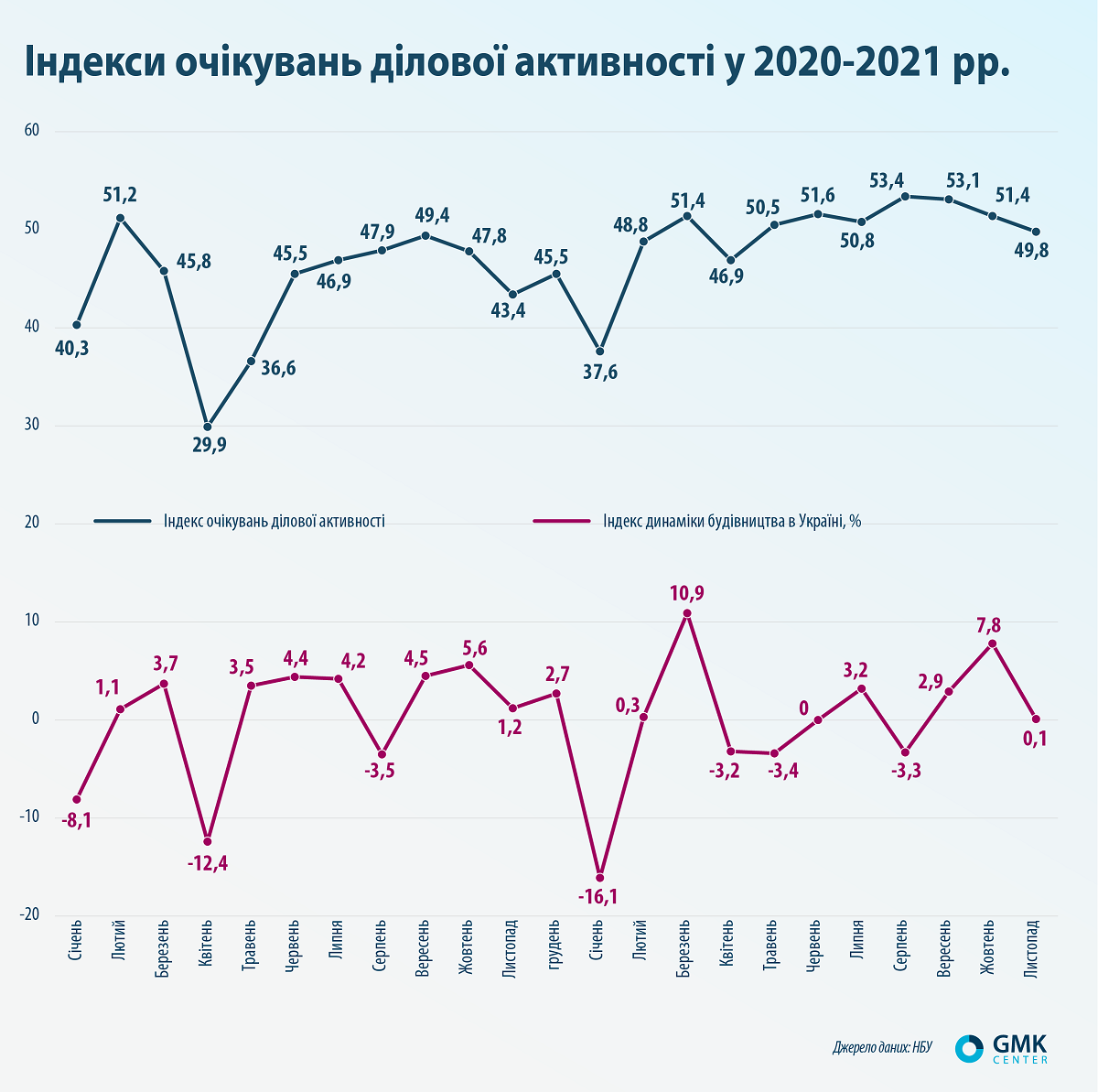

Бізнес уже відреагував зниженням оцінок ділової активності. Індекс очікувань ділової активності (ІОДА), який вважається НБУ, у листопаді вперше цього року пішов нижче за нейтральний рівень – до 49,8 бала з 51,4. Водночас індекс інвестиційної привабливості України у другому півріччі 2021 року знизився до 2,73 бала за максимальних п’яти.

Непослідовність реформ (судової, адміністративної та ін.), геополітичні проблеми, а також постійні кадрові ротації в економічному блоці Кабінету Міністрів не сприяють зростанню довіри до уряду. Невелике зростання у 1,3% за 10 місяців поточного року не компенсує попереднього падіння у 5,2%.

Є ще великий список внутрішніх та зовнішніх ризиків, які включають військове протистояння з РФ, китайський ринок нерухомості, волатильність в економіці та політиці… На думку Дмитра Хорошуна, 2022 рік обіцяє бути не менш щедрим на ризикові фактори. Залишається сподіватися, що вони зіграють на боці українських гірничо-металургійних компаній.

«Україна має всі ресурси, інструменти, закордонних партнерів та людський резерв для протидії ризикам, – резюмує Віталій Шапран. – Залишилося лише приготуватися та правильно розставити все по місцях».

-

ПоглядиДержаваметалоспоживання

13 Липня 2026

30 Червня 2026

25 Травня 2026

02 Березня 2026