Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни 1732 02 Липня 2021

Аналітики вважають, що зростання котирувань металопродукції навряд стане довгостроковим трендом

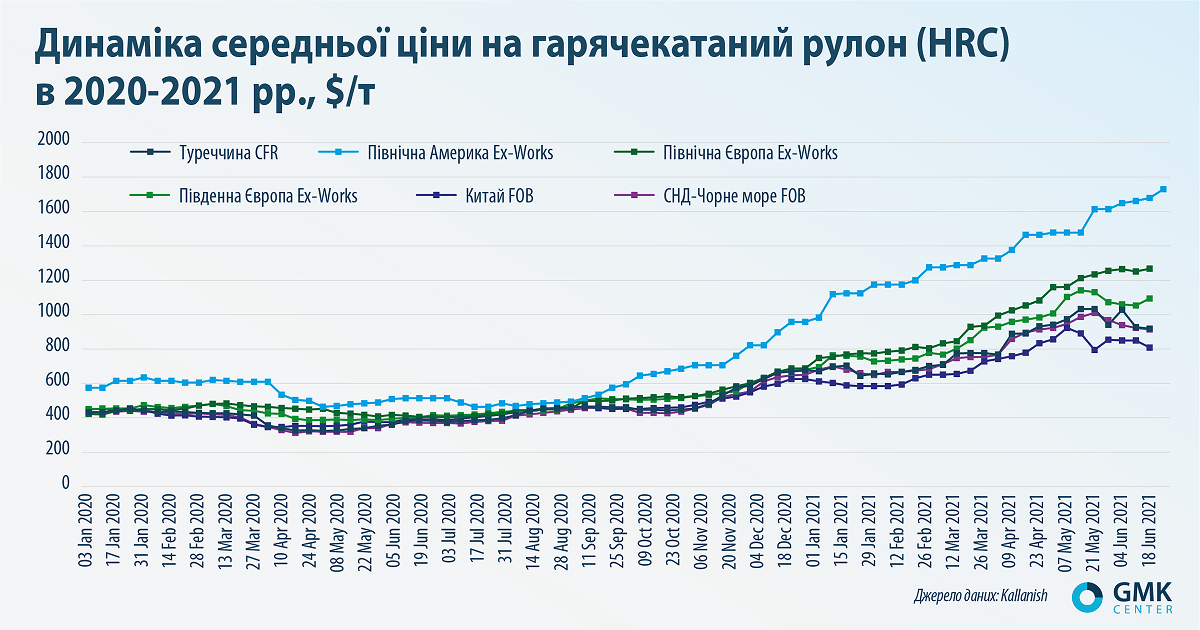

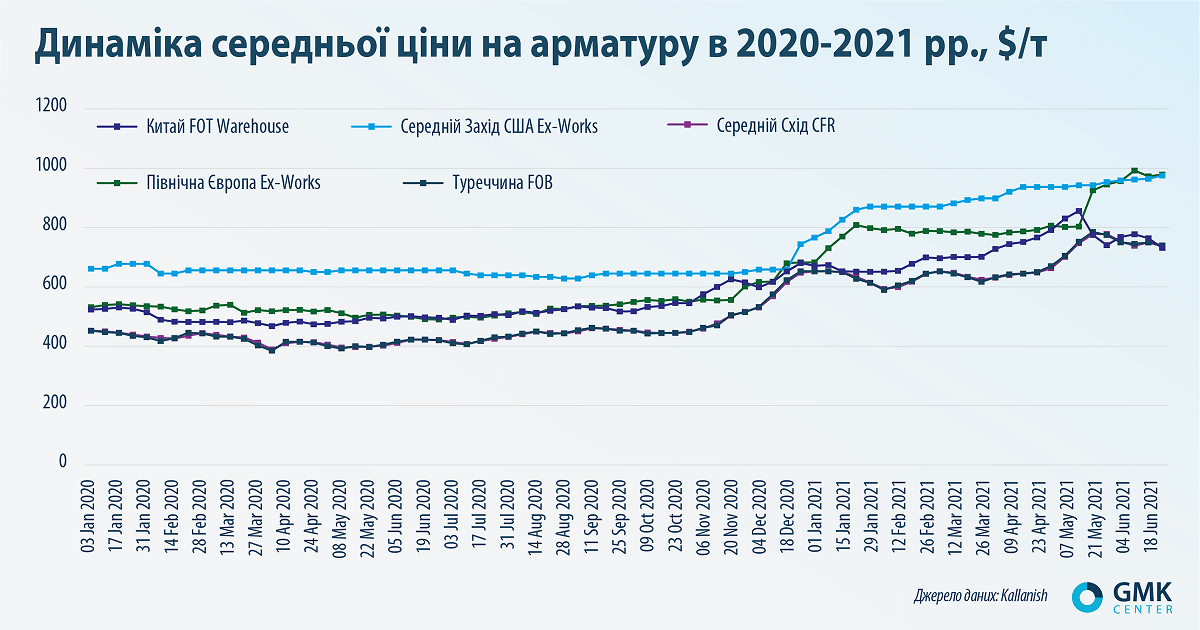

Постпандемічне зростання цін на сировинні товари та сталь виявилося несподіваним наслідком швидкого відновлення економіки. Високі ціни на сталь подобаються металургам, не подобаються споживачам. Але останні обмежені у впливі на ціноутворення. Не намагаються впливати на нього й уряди багатьох країн світу.

Серед основних причин високих цін на сталь і сировинні товари промислового призначення можна назвати такі:

- стрімке відновлення китайської економіки після весняного карантину в 2020 році;

- швидке постпандемічне відновлення попиту в інших країнах не було підкріплено так само швидким перезапуском зупинених на період локдауну сталеливарних потужностей. У результаті утворився дефіцит;

- масштабні заходи підтримки економіки та подальшого інфраструктурного розвитку в США, Китаї, ЄС;

- перебої у виробничо-збутових ланцюжках;

- низькі запаси металу на складах;

- тренд на екологізацію виробництва і зниження викидів.

«Ціни зросли у зв’язку з двома факторами: перший – відновлення глобального попиту після пандемії, другий – велика кількість ліквідності, яка була емітована центральними банками різних країн як економічний стимул», – зазначає Костянтин Фастовець, керівник аналітичного відділу ІК «Адамант Капітал».

Фактор Дракона

Напевно, головним чинником у боротьбі зі зростанням цін на сталь будуть зусилля влади Китаю. Вона діє за принципом «я тебе породив, я тебе й уб’ю» – в тому сенсі, що саме Піднебесна зі своїм високим попитом минулого року була основною причиною зростання цін на залізорудну сировину і сталь.

Упродовж останніх років влада Китаю, як і інших розвинених країн, планомірно посилює екологічні вимоги до металургійних компаній. Піднебесна включилася в гонку за скорочення викидів СО2. Крім того, китайська влада взялася за скорочення надлишкових сталеплавильних потужностей – на 236 млн т до 2025 року, – а також за модернізацію виробництва сумарною потужністю 221 млн т.

Однак на ціноутворення в Китаї вже прямо вплинула низка вжитих заходів:

заклик утриматися від спекуляцій і гри на підвищення котирувань;

- посилення нагляду за товарними ф’ючерсами і спотовим ринком, вимога до кредитно-фінансових установ припинити продаж товарних ф’ючерсів;

- вимога до державних металургійних підприємств ретельніше контролювати ризики, особливо від зарубіжних операцій, посилення вимог до звітності;

- з 1 травня скасовано повернення ПДВ при експорту металопродукції;

- намір почати продаж основних промислових металів (міді, алюмінію і цинку) з держрезерву.

Також китайська влада хоче здійснити у 2021-2025 рр. реформу ціноутворення на сировинних ринках. Зокрема, Держкомітет з розвитку та реформ КНР буде вдосконалювати систему моніторингу цін на сировину та підготує план заходів у відповідь на надмірну волатильність цін, наприклад, на залізну руду й мідь. Розслідування причин різкого підвищення цін на вугілля і залізну руду вже розпочалося. Також регулятор боротиметься з монополіями на сировинних ринках і накопиченням надлишкових запасів сировини.

З іншого боку, на думку аналітиків Goldman Sachs, Китай більше не є центром ціноутворення на сировину. Суть у тому, що темпи відновлення попиту на розвинених ринках і дефіцит сировини, виник внаслідок цього, дають змогу припустити, що роль західних споживачів у ціноутворенні істотно зросла, а Піднебесна втратила свою чільну роль. Тим більше що на відновлення економіки після пандемії влади США і ЄС вже витратили трильйони доларів і євро і готові спрямувати не менші на нові екологічні цілі.

При цьому применшувати роль Китаю в ціноутворенні на сировинні товари та сталь аж ніяк не можна.

«Звісно, Китай продовжує чинити величезний вплив на ринок, оскільки він виробляє більше половини сталі й майже стільки ж споживає. Як довго ця ситуація триватиме насправді, не знає ніхто. Але однозначно можна сказати, що очікувати поточних рівнів цін у довгостроковій перспективі не варто», – упевнений Костянтин Фастовець.

Невдячні прогнози

Наприкінці минулого і початку поточного року аналітики очікували, що високі ціни протримаються до кінця першого кварталу 2021 року чи до початку літа. Мовляв, металурги відновлять роботу всіх зупинених під час пандемії потужностей, і цінова ситуація повернеться до нормального стану. Але потім строки очікувань зниження цін дедалі зсувалися.

Динаміка цін на сталь і сировину стабілізується, коли буде знайдено баланс між попитом і пропозицією. Лише прихильники «теорії суперциклу» впевнені, що котирування зростатимуть, але реалісти вважають, що вже в короткостроковій перспективі період високих цін добігає кінця.

Звісно, будь-які прогнози – традиційно невдячна справа, але все-таки краще знати, чого очікують фахівці ринку. З одного боку, аналітики Bank of America (BofA) очікують, що у другій половині 2021 року ціни на сталь почнуть різко знижуватися. І взагалі, в BofA цінову ситуацію, що склалася на ринку сталі, називають «бульбашкою, яка може лопнути в будь-який момент».

Згідно з прогнозом FocusEconomics, підвищувальний тренд динаміки цін на основні сировинні товари почне «видихатися» вже влітку поточного року, а до кінця періоду відбудеться істотне зниження. Наступного року тенденція на зниження котирувань продовжиться. Аналітики очікують, що середні ціни на сталь у Європі та США вже до кінця поточного року знизяться на 18,5%, до $1042/т, і на 26,66%, до $1105/т. До кінця 2022 року зниження становитиме вже 40,5%, до $760/т і 47,5%, до $790/т, відповідно.

З іншого боку, Moody’s прогнозує високі ціни на ринку в 2021 році через обмеження пропозиції й відсутність великих проєктів розширення потужностей упродовж найближчих років.

У свою чергу агентство Fitch підвищило свій короткостроковий прогноз середніх світових цін на сталь – до $800/т з очікуваних раніше $660/т. Причому ціни почнуть стабілізуватися в міру наближення другої половини року. Наступного року аналітики очікують зниження котирувань у середньому до $600/т. Нагадаємо, що в 2020 році середній рівень цін на сталь у світі становив $582/т.

«Це навіть не відновлення після економічної кризи, це перезапуск після пандемії, по завершенні якого баланс попиту й пропозиції на сталь має, я припускаю, нормалізуватися дуже швидко. Не так швидко, як могло здатися ще недавно (прогнозування в такій ситуації виявилося невдячним заняттям), але навряд ціни будуть такими високими, як у другому кварталі 2021 року упродовж кількох років. Можливо, кілька місяців, щонайбільше пару кварталів», – вважає Дмитро Хорошун, аналітик Concorde Capital.

Ключовим фактором зростання цін є дефіцит металопродукції. Поки він буде, ціни залишатимуться високими. За оцінками асоціації Eurometal, дефіцит сталевої продукції на європейському ринку (близько 3 млн т) може зберегтися щонайменше до кінця поточного року.

Уже наступного року можна очікувати скорочення споживання сталі, оскільки процеси відновлення світової економіки після пандемії можуть завершитися, економіки більшості країн увійдуть у звичний режим помірного зростання, а обсяги монетарного й фіскального стимулювання можуть скоротитися.

«Китай уже почав знижувати темпи грошово-кредитного стимулювання, і через пару кварталів, якщо ця тенденція триватиме (що, на мою думку, є можливим), попит на сталь у Китаї ослабне. У США Федеральна резервна система, ймовірно, всерйоз заговорить про згортання кількісного пом’якшення вже в липні-вересні. Це може змусити ринки почати враховувати стискання ліквідності, яке наближається. Кредити, принаймні доларові, можуть подорожчати в усьому світі, що нормалізує (але не обвалить) попит і ціни на сталь після їх швидкого зростання», – каже Дмитро Хорошун.

За оцінками WorldSteel, світове споживання сталі цього року зросте на 5,8% – до 1,77 млрд т. Але у 2022-му зростання сповільниться до 2,7%, і за підсумками року обсяг ринку досягне 1,92 млрд т. Це означає, вже наступного року можна розраховувати на подолання дефіциту металопродукції.

Інший погляд

Розвинені країни не лише вливали величезні кошти у відновлення своїх економік після пандемії, а й готові продовжувати це робити як для інфраструктурного розвитку, так і для досягнення амбітних екологічних цілей щодо зниження викидів. Усе це потребує величезної кількості сталі та інших металів. Якщо подивитися з цього погляду, то й у наступні роки попит на сировину залишатиметься високим.

«Ціни визначаються попитом і пропозицією. Зростання цін пов’язане насамперед з обмеженістю пропозиції: виробники не встигають задовольнити попит на металопродукцію, який активізувався після зняття карантинних обмежень. З метою підтримки економіки уряди різних країн намітили реалізацію інфраструктурних проєктів. Ці проєкти є довгостроковими і, відповідно, попит на металопродукцію зберігатиметься в довгостроковому періоді», – каже Андрій Глущенко, аналітик GMK Center.

Попит майже гарантовано росте в рази на нікель, мідь, літій, алюміній, кобальт – усе те, що потрібно для досягнення кліматичних цілей. Сталь теж потрібна, але збільшення попиту в рази не очікує ніхто.

«Подолання дисбалансу між попитом і пропозицією потребує часу. З високою ймовірністю можна сказати, що цього року період високих цін не закінчиться», – вважає Андрій Глущенко.

Ще однією стороною медалі є промислова інфляція – котирування на сталь у майбутньому можуть залишатися на високому рівні через тотальне зростання цін і збільшення витрат для досягнення цілей щодо зниження викидів. В умовах загального збільшення всіх видів видатків металурги перекладатимуть витрати на кінцевого споживача, в результаті чого ціни номінально можуть залишитися високими.

Слабкі ознаки

Перші ознаки зниження цін на металопродукцію почали з’являтися на початку червня. Але говорити про стійкий тренд зарано. Важливо враховувати, що динаміка цін на однакову металопродукцію на різних регіональних ринках різниться. Найвищі ціни у США та Європі. Причиною цього є захисні мита та торгові обмеження, які створюють на тамтешніх ринках штучний дефіцит і дають цінам змогу залишатися на високому рівні.

Більше того, в найближчій перспективі мало що вказує на те, що на ринках США і Європи ціни істотно підуть вниз. Зокрема, цьому сприятиме те, що Європа ще на три роки продовжила квоти на імпорт. Цей захід підтримуватиме ціни на високому рівні, тому що дефіцит поставок у Європі збережеться. Крім квот, обсяги поставок стримує низка антидемпінгових заходів.

Крім того, планові ремонти на метпідприємствах у США та ЄС у другій половині року ще більше сприятимуть збереженню дефіциту металопродукції. Втрати від ремонтів у США S&P Global Platts оцінює в 1,2-1,3 млн т. У Європі ж на ремонти зупинять доменні печі продуктивністю понад 6 млн т на рік.

Місцевий ринок

Внутрішні ціни на сталь в Україні йдуть за експортними з певним лагом, проте ознаки певного охолодження ринку вже є. Якщо тенденція зниження експортних котирувань буде стійкою, ціни для внутрішнього ринку також знижуватимуться.

Джерело даних: УЦСБ

З іншого боку, зростання цін зумовило значне подорожчання металопродукції на внутрішньому ринку. Це веде до автоматичного підвищення цін на всю металовмісну продукцію по ланцюжку.

«Якщо минулого року ми купували суднову сталь для будівництва барж по 16-18 тис. грн за тонну з ПДВ, то сьогодні ціна вже 38 тис. грн. Для однієї баржі потрібно 1200 т сталі, і через подорожчання у два рази ми не можемо наздогнати таке зростання», – каже Олександр Григоренко, директор судноплавної компанії «Грейн-Трансшипмент».

Індекс цін виробників промислової продукції в січні-травні всередині країни зріс на 19,9%, зокрема у видобутку металевих руд – на 260%, в металургії та виробництві готових металовиробів – на 37%.

Наша доля

Зростання цін на сталь і залізорудну сировину позитивно позначилося на українському експорті та забезпечило значне зростання валютної виручки підприємств ГМК за підсумками п’яти місяців:

- від експорту чорних металів – на 49,2%, до $4,9 млрд;

- від експорту ЗРС – в 2,1 раза, до $3,1 млрд.

В Мінекономіки, ґрунтуючись на галузевих даних ОП «Укрметалургпром» за січень-травень, очікують, що українські метпідприємства збільшать:

- виплавку сталі на 5% – до 21,7 млн т;

- чавуну -– на 5%, до 21,5 млн т;

- випуск прокату – на 5%, до 19,4 млн т.

Усе це має позитивно вплинути на всю економіку країни у вигляді стабільності валютного курсу, зростання податків і зарплат. Крім того, позитивна кон’юнктура дасть підприємствам ГМК змогу отримати додаткові кошти для здійснення екологічної модернізації своїх потужностей. У цьому питанні галузь поки що може розраховувати лише на власні інвестиції, а не на держпідтримку, як у розвинених країнах.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026