Узнать больше

Узнать больше

Статьи Глобальный рынок цены 2556 01 июля 2021

Аналитики полагают, что рост котировок металлопродукции едва ли станет долгосрочным трендом

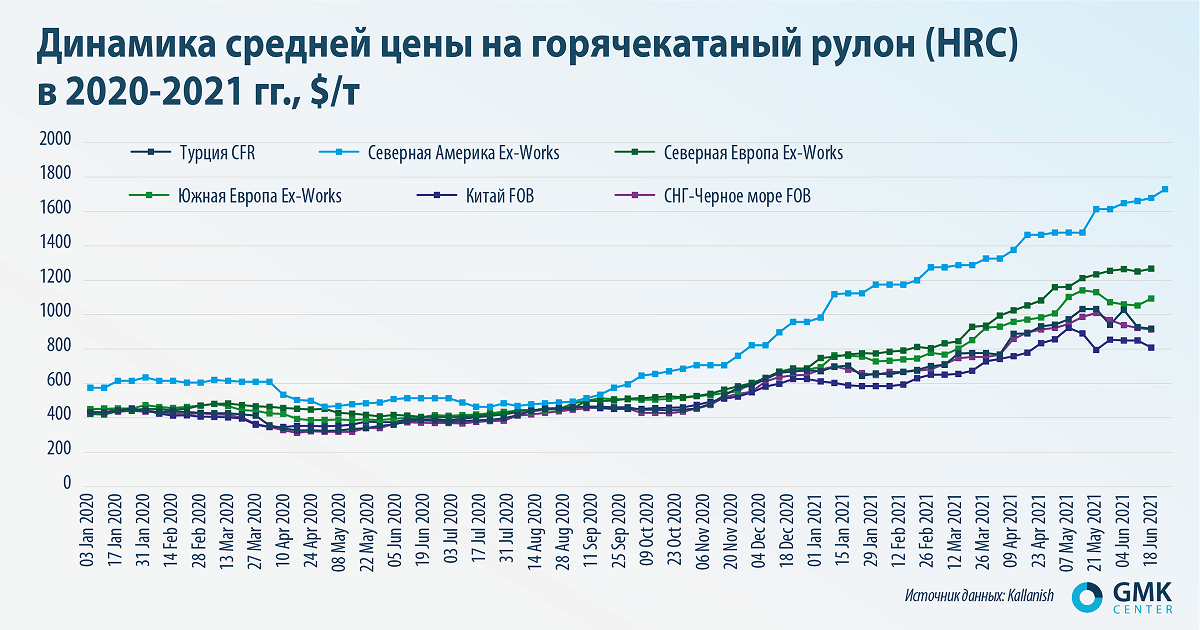

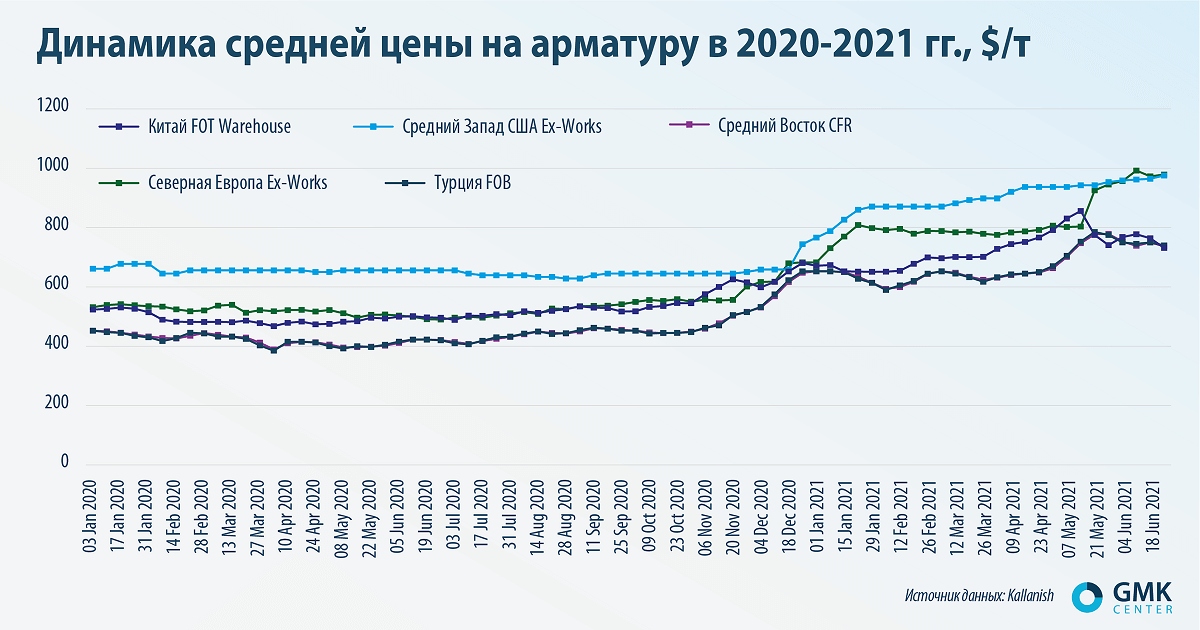

Постпандемический рост цен на сырьевые товары и сталь оказался неожиданным последствием быстрого восстановления экономики. Высокие цены на сталь нравятся металлургам, не нравятся потребителям. Но последние ограничены во влиянии на ценообразование. Не пытаются влиять на него и правительства многих стран мира.

Среди основных причин высоких цен на сталь и сырьевые товары промышленного назначения можно назвать такие:

- стремительное восстановление китайской экономики после весеннего карантина в 2020 году;

- быстрое постпандемическое восстановление спроса в других странах не было подкреплено таким же скорым перезапуском остановленных в локдаун сталелитейных мощностей. В результате образовался дефицит;

- масштабные меры поддержки экономики и дальнейшего инфраструктурного развития в США, Китае, ЕС;

- перебои в производственно-сбытовых цепочках;

- низкие запасы металла на складах;

- тренд на экологизацию производства и снижение выбросов.

«Цены выросли в связи с двумя факторами: первый – восстановление глобального спроса после пандемии; второй – большое количество ликвидности, которая была эмитирована центральными банками разных стран в качестве экономического стимула», – отмечает Константин Фастовец, руководитель аналитического отдела ИК «Адамант Капитал».

Фактор Дракона

Наверное, главным фактором в борьбе с ростом цен на сталь будут усилия властей Китая. Они действуют по принципу «я тебя породил, я тебя и убью» – в том смысле, что именно Поднебесная со своим высоким спросом в прошлом году была основной причиной роста цен на железорудное сырье и сталь.

Все последние годы власти Китая, как и других развитых стран, планомерно ужесточают экологические требования к металлургическим компаниям. Поднебесная включилась в гонку за сокращение выбросов СО2. Помимо того, китайские власти взялись за сокращение избыточных сталеплавильных мощностей – на 236 млн т к 2025 году, – а также за модернизацию производства суммарной мощностью 221 млн т.

Однако прямое влияние на ценообразование в Китае уже оказали ряд принятых мер:

- призыв воздержаться от спекуляций и игры на повышение котировок;

- усиление надзора за товарными фьючерсами и спотовым рынком, требование к кредитно-финансовым учреждениям приостановить продажу товарных фьючерсов;

- требование к государственным метпредприятиям более тщательно контролировать риски, особенно от зарубежных операций, ужесточение требований к отчетности;

- с 1 мая отменен возврат НДС при экспорте металлопродукции;

- намерение начать продажу основных промышленных металлов (меди, алюминия и цинка) из госрезерва.

Также китайские власти хотят провести в 2021-2025 гг. реформу ценообразования на сырьевых рынках. В частности, Госкомитет по развитию и реформам КНР будет совершенствовать систему мониторинга цен на сырье и подготовит план мер в ответ на чрезмерную волатильность цен, например, на железную руду и медь. Расследование причин резкого повышения цен на уголь и железную руду уже начато. Также регулятор будет бороться с монополиями на сырьевых рынках и накапливанием избыточных запасов сырья.

С другой стороны, по мнению аналитиков Goldman Sachs, Китай больше не является центром ценообразования на сырье. Суть в том, что темпы восстановления спроса на развитых рынках и возникший вследствие этого дефицит сырья позволяют предположить, что роль западных потребителей при ценообразовании существенно выросла, а Поднебесная потеряла свою главенствующую роль. Тем более что на восстановление экономики после пандемии власти США и ЕС уже потратили триллионы долларов и евро и готовы направить не меньшие на новые экологические цели.

При этом приуменьшать роль Китая в ценообразовании на сырьевые товары и сталь никак нельзя.

«Конечно же, Китай продолжает оказывать огромное влияние на рынок, поскольку он производит больше половины стали и почти столько же потребляет. Сколько данная ситуация продлится на самом деле, не знает никто. Но однозначно можно сказать, что ожидать текущих уровней цен в долгосрочной перспективе не стоит», – уверен Константин Фастовец.

Неблагодарные прогнозы

В конце прошлого и начале текущего года аналитики ожидали, что высокие цены продержатся до конца первого квартала 2021 года или до начала лета. Мол, металлурги возобновят работу всех остановленных во время пандемии мощностей, и ценовая ситуация вернется к нормальному состоянию. Но потом сроки ожиданий снижения цен сдвигались все дальше.

Динамика цен на сталь и сырье стабилизируется, когда будет найден баланс между спросом и предложением. Только сторонники «теории суперцикла» уверены, что котировки будут расти, но реалисты считают, что уже в краткосрочной перспективе период высоких цен подходит к концу.

Конечно, любые прогнозы традиционно неблагодарное дело, но все-таки лучше знать, чего ожидают специалисты рынка. С одной стороны, аналитики Bank of America (BofA) ожидают, что во второй половине 2021 года цены на сталь начнут резко снижаться. И вообще, в BofA сложившуюся на рынке стали ценовую ситуацию называют «пузырем, который может лопнуть в любой момент».

Согласно прогнозу FocusEconomics, повышающий тренд динамики цен на основные сырьевые товары начнет «выдыхаться» уже летом текущего года, а до конца периода будет ощутимое снижение. В следующем году тенденция на снижение котировок продолжится. Аналитики ожидают, что средние цены на сталь в Европе и США уже к концу текущего года снизятся на 18,5%, до $1042/т, и на 26,66%, до $1105/т. К концу 2022 года снижение составит уже 40,5%, до $760/т, и 47,5%, до $790/т соответственно.

С другой стороны, Moody’s прогнозирует высокие цены на рынке в 2021 году из-за ограничений предложения и отсутствия крупных проектов расширения мощностей в ближайшие годы.

В свою очередь агентство Fitch повысило свой краткосрочный прогноз средних мировых цен на сталь – до $800/т с ожидаемых ранее $660/т. Причем цены начнут стабилизироваться по мере приближения второй половины года. В следующем году аналитики ожидают снижения котировок в среднем до $600/т. Напомним, что в 2020 году средний уровень цен на сталь в мире составил $582/т.

«Это даже не восстановление после экономического кризиса, это перезапуск после пандемии, после которого баланс спроса и предложения на сталь должен, я предполагаю, нормализоваться очень быстро. Не так быстро, как могло показаться ещё недавно (прогнозирование в такой ситуации оказалось неблагодарным занятием), но вряд ли цены будут такими высокими, как во втором квартале 2021 года, на протяжении нескольких лет. Возможно, несколько месяцев, от силы пару кварталов», – считает Дмитрий Хорошун, аналитик Concorde Capital.

Ключевым фактором роста цен является дефицит металлопродукции. Пока он будет, цены будут оставаться высокими. По оценкам ассоциации Eurometal, дефицит стальной продукции на европейском рынке (около 3 млн т) может сохраниться по меньшей мере до конца текущего года.

Уже в следующем году можно ожидать сокращения потребления стали, так как процессы восстановления мировой экономики после пандемии могут завершиться, экономики большинства стран войдут в привычный режим умеренного роста, а объемы монетарного и фискального стимулирования могут сократиться.

«Китай уже начал снижать темпы денежно-кредитного стимулирования, и через пару кварталов, если эта тенденция продолжится (что я считаю вероятным), спрос на сталь в Китае ослабнет. В США Федеральная резервная система, вероятно, всерьез заговорит о сворачивании количественного смягчения уже в июле-сентябре. Это может заставить рынки начать учитывать приближающееся сжимание ликвидности. Кредиты, по крайней мере долларовые, могут стать дороже во всем мире, что нормализует (но не обвалит) спрос и цены на сталь после их быстрого роста», – говорит Дмитрий Хорошун.

По оценкам WorldSteel, мировое потребление стали в текущем году вырастет на 5,8% – до 1,77 млрд т. Но в 2022-м рост замедлится до 2,7%, и по итогам года объем рынка достигнет 1,92 млрд т. Это значит, уже в следующем году можно рассчитывать на преодоление дефицита металлопродукции.

Другой взгляд

Развитые страны не только вливали огромные средства в восстановление своих экономик после пандемии, но готовы продолжать это делать как для инфраструктурного развития, так и для достижения амбициозных экологических целей по снижению выбросов. Все это потребует огромного количества стали и других металлов. Если посмотреть с этой точки зрения, то и в последующие годы спрос на сырье будет оставаться высоким.

«Цены определяются спросом и предложением. Рост цен связан прежде всего с ограниченностью предложения: производители не успевают удовлетворить спрос на металлопродукцию, который активизировался после снятия карантинных ограничений. С целью поддержки экономики правительства разных стран наметили реализацию инфраструктурных проектов. Эти проекты являются долгосрочными и, соответственно, спрос на металлопродукцию будет сохраняться в долгосрочном периоде», – говорит Андрей Глущенко, аналитик GMK Center.

Спрос почти гарантированно вырастет в разы на никель, медь, литий, алюминий, кобальт – все то, что требуется для достижения климатических целей. Сталь тоже нужна, но увеличения спроса в разы не ожидает никто.

«Преодоление дисбаланса между спросом и предложением потребует времени. С высокой вероятностью можно сказать, что в этом году период высоких цен не закончится», – считает Андрей Глущенко.

Еще одной стороной медали является промышленная инфляция – котировки на сталь в будущем могут оставаться на высоком уровне из-за тотального роста цен и увеличения издержек для достижения целей по снижению выбросов. В условиях общего увеличения всех видов затрат металлурги будут перекладывать расходы на конечного потребителя, в результате чего цены номинально могут остаться высокими.

Слабые признаки

Первые признаки снижения цен на металлопродукцию начали проявляться в начале июня. Но говорить про устойчивый тренд пока еще рано. Важно учитывать, что динамика цен на одну и ту же металлопродукцию на разных региональных рынках различается. Выше всего цены в США и Европе. Виной тому защитные пошлины и торговые ограничения, которые создают на тамошних рынках искусственный дефицит и позволяют ценам оставаться на высоком уровне.

Более того, в ближайшей перспективе мало что указывает на то, что на рынках США и Европы цены сколь-нибудь существенно пойдут вниз. В частности, этому будет способствовать то, что Европа еще на три года продлила квоты на импорт. Данная мера будет поддерживать цены на высоком уровне, так как дефицит поставок в Европе сохранится. Кроме квот, объемы поставок сдерживает ряд антидемпинговых мер.

Кроме того, плановые ремонты на метпредприятиях в США и ЕС во второй половине года еще больше будут способствовать сохранению дефицита металлопродукции. Потери от ремонтов в США S&P Global Platts оценивает в 1,2-1,3 млн т. В Европе же на ремонты будут остановлены доменные печи производительностью более 6 млн т в год.

Местный рынок

Внутренние цены на сталь в Украине следуют за экспортными с определенным лагом, однако признаки определенного охлаждения рынка уже есть. Если тенденция снижения экспортных котировок будет устойчивой, цены для внутреннего рынка также будут снижаться.

Источник данных: УЦСС

С другой стороны, рост цен привел к значительному удорожанию металлопродукции на внутреннем рынке. Это предопределяет автоматическое повышение цен на всю металлосодержащую продукцию по цепочке.

«Если в прошлом году мы покупали судовую сталь для строительства барж по 16-18 тыс. грн за тонну с НДС, то сегодня цена уже 38 тыс. грн. Для одной баржи нужно 1200 т стали, и с удорожанием в два раза мы не можем угнаться за таким ростом», – говорит Александр Григоренко, директор судоходной компании «Грейн-Трансшипмент».

Индекс цен производителей промпродукции в январе-мае внутри страны вырос на 19,9%, в частности в добыче металлических руд – на 260%, в металлургии и производстве готовых металлоизделий – на 37%.

Наша участь

Рост цен на сталь и железорудное сырье благотворно отразился на украинском экспорте и привел к значительному росту валютной выручки предприятий ГМК по итогам пяти месяцев:

- от экспорта черных металлов – на 49,2%, до $4,9 млрд;

- от экспорта ЖРС – в 2,1 раза, до $3,1 млрд.

В Минэкономики, основываясь на отраслевых данных ОП «Укрметаллургпром» за январь-май, ожидают, что украинские метпредприятия увеличат:

- выплавку стали на 5% – до 21,7 млн т;

- чугуна – на 5%, до 21,5 млн т;

- выпуск проката – на 5%, до 19,4 млн т.

Все это должно позитивно отразиться на всей экономике страны в виде стабильности валютного курса, роста налогов и зарплат. Кроме того, позитивная конъюнктура позволит предприятиям ГМК получить дополнительные средства для проведения экологической модернизации своих мощностей. В этом вопросе отрасль пока может рассчитывать только на собственные инвестиции, а не на господдержку, как в развитых странах.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026