Дізнатись більше

Дізнатись більше

Статті Глобальний ринок Китай 3239 27 Березня 2023

Китай хоче дослідити зростання економіки на 5% у 2023-му, що підвищить попит на сталь і може підтримати металургію у світі

Економісти вкотре дивляться на Китай як на драйвер економічного зростання всієї світової економіки. Влада країни поставила амбітну мету зростання економіки, проте поки не зрозуміло, чи це супроводжуватиметься відповідного масштабу заходами економічного стимулювання.

Висока мета

На тлі високих геополітичних ризиків, сильної інфляції та енергоризиків, що залишаються, Китай може в черговий раз витягнути світову економіку на прийнятні показники зростання. У 2023 році влада Китаю поставила за мету підняти ВВП на 5% 2023 року. Це нижче, ніж торішня мета уряду в 5,5%, яка так і не була досягнута. У 2022 році економіка країни зросла на 3% через вплив суворої політики уряду щодо боротьби з COVID-19. Одночасно із встановленням мети китайська влада не представила очікуваних аналітиками масштабних планів стимулювання економіки. Без сумніву, заходи стимулювання будуть, але вони не будуть надмірними та надмасштабними.

Відновлення економічної активності в Китаї поки що не такий очевидний факт. Макроекономічні показники країни поки що різноспрямовані. За підсумками січня-лютого спостерігається певне покращення за окремими показниками:

- зростання в промисловості становило 2,4% р./р. (очікувалося – 2,6% р/р);

- роздрібні продажі зросли на 3,5% р/р. (3,5% р/р);

- інвестиції в основний капітал збільшились на 5,5% р/р. (4,4% р/р).

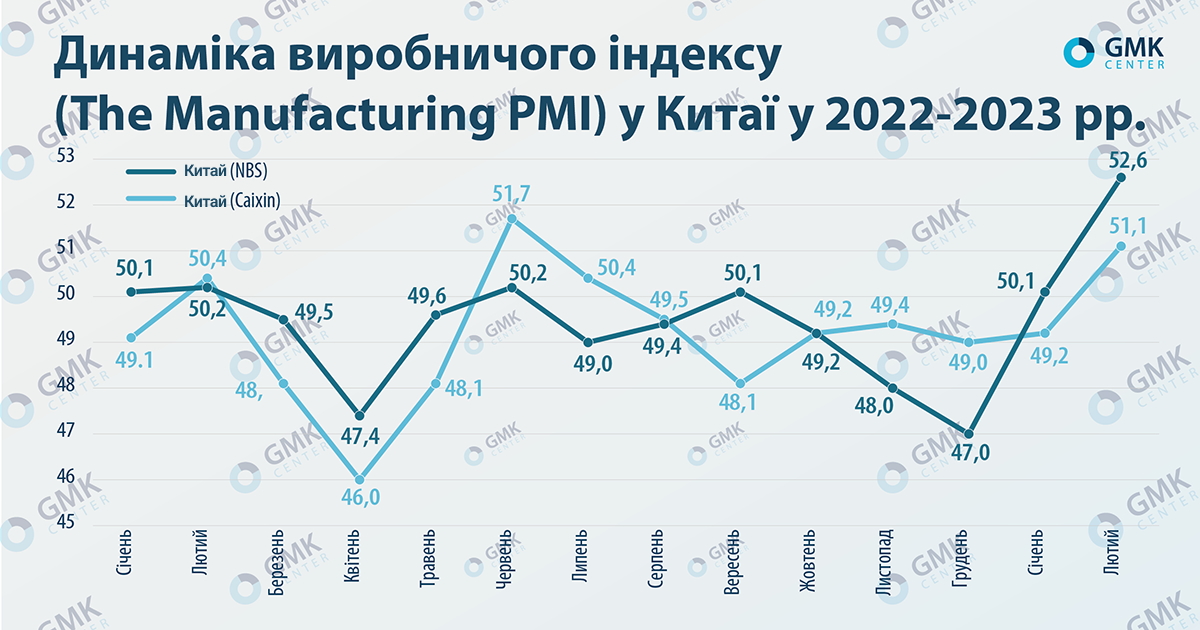

Індекси ділової активності також свідчать про зростання. Китайський промисловий індекс менеджерів із закупівель (PMI) у лютому зріс до 52,6 пункту, набагато сильніший за прогнози (50,5 п.). Значення індексу перевищує в промисловому секторі цей рівень другий місяць поспіль.

Довідка: індекс вище за відмітку в 50 п. вказує на зростання активності.

Вищезгаданий індекс NBS розраховується державою, а інший – Caixin – консалтинговими компаніями. Тому останній може бути об’єктивнішим.

Водночас зовнішня торгівля поки що показує спад. У січні-лютому поточного року експорт знизився на 6,8% – $506,3 млрд, імпорт – на 10,2%, до $389,4 млрд. Падіння китайського експорту відзначається вже чотири місяці поспіль на тлі ослаблення глобального попиту.

З одного боку, січневе зняття ковідних обмежень у Китаї, стійкість споживчого попиту США та покращення глобального попиту мають підтримати високий темп зростання економіки Китаю. Аналітики за останній час покращили прогнози зростання економіки Китаю в поточному році до рівня, вищого від цільового показника:

- МВФ – на 0,8 п.п., до 5,2%;

- Fitch – до 5,2% із 4,1%;

- ОЕСР – до 5,3% із 4,6%.

З іншого, нову мету динаміки зростання економіки досить важко досягти через системні проблеми країни:

- висока закредитованість та витрати на обслуговування боргів – сукупний обсяг кредитів у нефінансовому секторі Китаю за підсумками 2022 року сягнув $54,5 трлн, або 310% ВВП;

- вичерпання моделі зростання, заснованої на перетіканні сільського населення до міст, а також високий рівень безробіття серед молоді;

- криза на ринку нерухомості, що триває, – у грошовому вираженні продажу до кінця 2022 року впали майже вдвічі;

- рівень стимулів може бути недостатнім для прискорення розвитку.

Окрім того, намір Китаю повернутися до 5% економічного зростання призведе до посилення конкуренції з Європою за енергоресурси, зокрема, скраплений газ.

«З одного боку, все, що позитивно для Китаю, – сприятливо для глобальних ринків сталі та сировини. Але сьогодні є побоювання, що китайські стимули можуть різко підвищити попит на імпорт LNG до Китаю, що підвищить ціни на енергію в Європі і це перешкоджатиме поверненню інфляції на цільові рівні. Один із основних ризиків в енергосекторі», – каже Андрій Тарасенко, головний аналітик GMK Center.

Сталевий відскок

Як китайська економіка для світової, так і ситуація в металургійній галузі КНР важлива для розвитку сталевого ринку в решті світу. Китай визначає не лише тренди ринку, а й ціни.

Два останні роки Китай знижував виплавку сталі. За підсумками 2022 року виробництво стали в країні скоротилося на 2,2% р./р. – до 1,01 млрд т, а 2021-го – на 3% р./р., до 1,03 млрд т. Споживання сталі в Китаї за підсумками минулого року скоротилося на 3,3% р./р. – до 914 млн. т.

Причин такої ситуації багато:

- падіння попиту на металопродукцію з боку будівельного сектора;

- політика нульової толерантності до COVID-19, що змушувало зупиняти виробництва та будівництва;

- високі ціни на енергоносії та зростання інфляції;

- адміністративні обмеження виробництва сталі в Китаї на початку 2022 року для зниження викидів та ін.

На початку цього року ситуація змінилася. Китай у січні-лютому 2023 року збільшив виплавку сталі на 5,6% порівняно з аналогічним періодом 2022 року – до 168,7 млн т. Виробництво чавуну в січні-лютому на 7,3% р/р. – до 144,3 млн т. Рівень використання доменних потужностей Китаю, які експлуатують 247 металургійних заводів країни, станом на 16 березня досяг 5-місячного максимуму з жовтня 2022 року – 88,3%.

Китайські метзаводи нарощують виробництво, очікуючи, що попит на продукцію зросте завдяки відкладеному попиту після ослаблення карантину та початку будівельного сезону у березні.

Позитивний прогноз для металургів ґрунтується на покращенні ситуації в транспорті, суднобудуванні та секторі нерухомості, який демонструє найкращі тенденції на тлі держпідтримки.

Східні стимули

Для досягнення цільового показника у 5% зростання економіки обсяг стимулів має бути відповідним. Але, як пише Bloomberg, найвище керівництво країни уникає будь-яких великих стимулів, щоб стимулювати відновлення споживчого попиту, що вже почалося.

Центральні та місцеві органи влади, ймовірно, скоротять великі інвестиції в інфраструктуру, їхнє зростання сповільниться.

З іншого боку, підтримку вже запущено – з листопада минулого року запрацювали стимули для сектора нерухомості. Основні зміни включали скасування лімітів на банківське кредитування забудовників, продовження ним термінів погашення за кредитами та облігаціями та ін. Поки ці заходи підтримки не змогли активізувати будівництво чи продаж квартир. Обсяг житлових кредитів зріс лише на 1% у 2022 році порівняно з 11% у 2021-му. Тому в січні було анонсовано новий план із 21 пункту, спрямований на забезпечення ліквідності забудовників. Наприклад, комерційні банки заохочуються до надання фінансування проектам, що застопорилися.

Перші місяці поточного року показали пріоритети китайської влади. Зростання інвестицій в інфраструктуру Китаю в січні-лютому 2023-го склало 9% р./р., але вкладення в нерухомість у зазначений період знизилися на 5,7% р./р. (за підсумками 2022 року цей показник знизився на 10% порівняно з 2021-м). Зростання інвестицій в інфраструктуру можуть стримати борги, що вже накопичилися. Раніше для будівництва інфраструктури місцева влада брала кредити, але зараз їхній рівень досяг надто високого рівня. Щоб сплатити старі борги, місцева влада змушена використовувати ще дорожчі джерела фінансування. Аналітики прогнозують, що продаж нерухомості в КНР цього року збільшиться приблизно на 5%, водночас інвестиції в нерухомість продовжать знижуватися. На нерухомість та інфраструктуру припадає близько двох третин попиту на сталь у КНР.

Сталеві тенденції

Зростання внутрішнього споживання сталі в країні, ймовірно, призведе до збільшення імпорту залізняку та вугілля, включаючи австралійське. Китай зняв торгові обмеження на імпорт вугілля з Австралії. Зростання споживання руди в Китаї, у свою чергу, підтримуватиме ціни на цю сировину. Аналітики Goldman Sachs прогнозують, що у другому кварталі 2023 року на тлі дефіциту пропозиції ціна на залізняк в середньому складе $150 за тонну.

У середньостроковій перспективі споживання руди у КНР знизиться, оскільки виробництво сталі стабілізується, а також збільшиться використання брухту меткомбінатами. Хоча минулого року споживання металобрухту в Китаї знизилося на 1% – 225 млн т (2021 року – зростання на 11%, до 245 млн т), але перспективи зростання дуже значні – у планах китайської влади закладено збільшення питомої ваги використання електродугових печей.

Також Китай планує нарощувати консолідацію сталеливарної промисловості та, таким чином, збільшити контроль за цінами сировини та прискорити декарбонізацію промисловості.

З огляду на ситуацію на початку року очікується, що річний випуск сталі в Китаї буде на рівні 2022 року або навіть незначно зросте.

«Попит на металургійну продукцію в КНР цього року, ймовірно, стабілізується або дещо зросте. Однак проблеми, що залишилися в китайській економіці, такі як слабкий експортний попит, зниження маржі через більш високі ціни на сировину та геополітичну напруженість роблять менш очевидним те, що відновлення триватиме протягом усього року. Провідні виробники продовжать консолідувати металургію Китаю, що посилить їхні позиції на переговорах, особливо з постачальниками вугілля та залізняку», – відзначають аналітики агентства Moody’s

Раніше асоціація Worldsteel (станом на жовтень-2022) прогнозувала, що виплавка сталі у Китаї залишиться на рівні прогнозу 2022 року – 914 млн т. На такому ж рівні і незмінним по відношенню до 2022 року очікується 2023-го і попит на сталь у Китаї – 914 млн т.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026