Узнать больше

Узнать больше

Статьи Глобальный рынок Китай 8048 27 марта 2023

Китай хочет досчить роста экономики на 5% в 2023-м, что повысит спрос на сталь и может поддержать металлургию в мире

Экономисты в очередной раз смотрят на Китай как возможный драйвер экономического роста всей мировой экономики. Власти страны поставили амбициозную цель роста экономики, однако пока не ясно будет ли это сопровождаться соответствующего масштаба мерами экономического стимулирования.

Высокая цель

На фоне высоких геополитических рисков, сильной инфляции и остающихся энергорисков Китай может в очередной раз вытянуть мировую экономику на приемлемые показатели роста. В 2023 году власти Китая поставили цель поднять ВВП на 5% в 2023 году. Это ниже, чем прошлогодняя цель правительства в 5,5%, которая так и не была достигнута. В 2022 году экономика страны выросла на 3% из-за воздействия строгой политики правительства по борьбе с COVID-19. Одновременно с установлением цели китайские власти не представили ожидаемые аналитиками масштабные планы стимулирования экономики. Без сомнения, меры стимулирования будут, но они не будут чрезмерными и сверхмасштабными.

Восстановление экономической активности в Китае – пока не столь очевидный факт. Макроэкономические показатели страны пока разнонаправленны. По итогам января-февраля наблюдается определенное улучшение по отдельным показателям:

- рост в промышленности составил 2,4% г./г. (ожидалось – 2,6% г./г.);

- розничные продажи выросли на 3,5% г./г. (3,5% г./г.);

- инвестиции в основной капитал увеличились на 5,5% г./г. (4,4% г./г.).

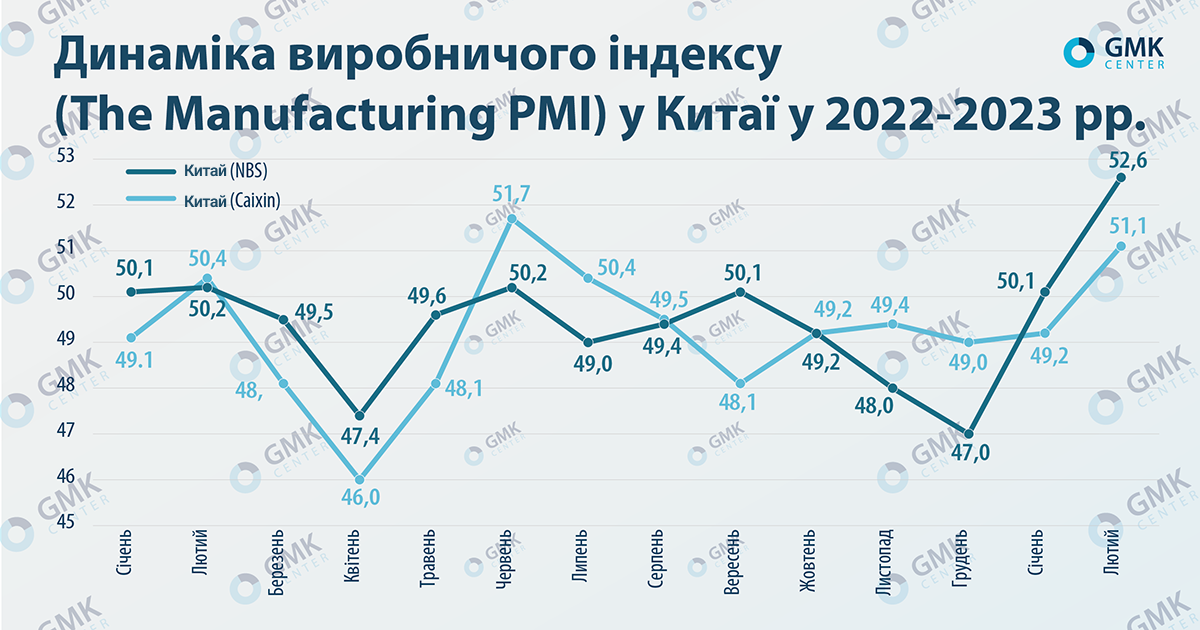

Индексы деловой активности также показывают рост. Китайский промышленный индекс менеджеров по закупкам (PMI) в феврале вырос до 52,6 пункта, намного сильнее прогнозов (50,5 п.). Значение индекса превышает в промышленном секторе этот уровень второй месяц подряд.

Справка: индекс выше отметки в 50 п. указывает на рост активности.

Вышеупомянутый индекс NBS рассчитывается государством, а другой – Caixin – консалтинговыми компаниями. Поэтому последний может быть более объективным.

В то же время внешняя торговля пока показывает спад. В январе-феврале текущего года экспорт снизился на 6,8% – $506,3 млрд, импорт – на 10,2%, до $389,4 млрд. Падение китайского экспорта отмечается уже четыре месяца подряд на фоне ослабления глобального спроса.

С одной стороны, январское снятие ковидных ограничений в Китае, устойчивость потребительского спроса в США и улучшение глобального спроса должны поддержать высокий темп роста экономики Китая. Аналитики за последнее время улучшили прогнозы роста экономики Китая в текущем году до уровня, выше целевого показателя:

- МВФ – на 0,8 п.п., до 5,2%;

- Fitch – до 5,2% с 4,1%;

- ОЭСР – до 5,3% с 4,6%.

С другой, новая цель динамики роста экономики достаточно труднодостижима из-за системных проблем страны:

- высокая закредитованность и расходы на обслуживание долгов – совокупный объем кредитов в нефинансовом секторе Китая по итогам 2022 года достиг $54,5 трлн., или 310% ВВП;

- исчерпание модели роста, основанной на перетоке сельского населения в города, а также высокий уровень безработицы среди молодежи;

- продолжающийся кризис на рынке недвижимости – в денежном выражении продажи к концу 2022 года упали почти в два раза;

- уровень стимулов может быть недостаточен для ускорения развития экономики.

Кроме того, намерение Китая вернуться к 5%-му экономическому росту приведет к усилению конкуренции с Европой за энергоресурсы, в частности, сжиженный газ.

«С одной стороны, все, что позитивно для Китая, –б лагоприятно для глобальных рынков стали и сырья. Но сегодня есть опасения, что китайские стимулы могут резко повысить спрос на импорт LNG в Китай, что повысит цены на энергию в Европе и это будет препятствовать возврату инфляции на целевые уровни. Один из основных рисков в энергосекторе», – говорит Андрей Тарасенко, главный аналитик GMK Center.

Стальной отскок

Как китайская экономика для мировой, так и ситуация в металлургической отрасли КНР важна для развития стального рынка в остальной части мира. Китай определяет не только тренды рынка, но и цены.

Два последних года Китай снижал выплавку стали. По итогам 2022 года производство стали в стране сократилось на 2,2% г./г. – до 1,01 млрд т, а в 2021-м – на 3% г./г., до 1,03 млрд т. Потребление стали в Китае по итогам прошлого года сократилось на 3,3% г./г. до 914 млн т.

Причин у такой ситуации много:

- падение спроса на металлопродукцию со стороны строительного сектора;

- политика нулевой толерантности к COVID-19, что вынуждало останавливать производства и стройки;

- высокие цены на энергоносители и рост инфляции;

- административные ограничения производства стали в Китае в начале 2022 года для снижения выбросов и др.

В начале текущего года ситуация изменилась. Китай в январе-феврале 2023 года увеличил выплавку стали на 5,6% сравнению с аналогичным периодом 2022 года – до 168,7 млн т. Производство чугуна в январе-феврале на 7,3% г./г. – до 144,3 млн т. Уровень использования доменных мощностей Китая, которые эксплуатируют 247 металлургических заводов страны, по состоянию на 16 марта достиг 5-месячного максимума с октября 2022 года – 88,3%.

Китайские метзаводы наращивают производство, ожидая, что спрос на продукцию вырастет благодаря отложенному спросу после ослабления карантина и началу строительного сезона в марте.

Позитивный прогноз для металлургов основывается на улучшении ситуации в транспорте, судостроении и секторе недвижимости, который демонстрирует лучшие тенденции на фоне господдержки.

Восточные стимулы

Для достижения целевого показателя в 5% роста экономики объем стимулов должен быть соответствующим. Но, как пишет Bloomberg, высшее руководство страны избегает каких-либо крупных стимулов, чтобы стимулировать уже начавшееся восстановление потребительского спроса.

Центральные и местные органы власти, вероятно, сократят крупные инвестиции в инфраструктуру, их рост замедлится.

С другой стороны, поддержка уже запущена – с ноября прошлого года заработали стимулы для сектора недвижимости. Основные изменения включали отмену лимитов на банковское кредитование застройщиков, продление им сроков погашения по кредитам и облигациям и др. Пока эти меры поддержки не смогли активизировать строительство или продажи квартир. Объем жилищных кредитов вырос всего на 1% в 2022 году по сравнению с 11% в 2021-м. Поэтому в январе был анонсирован новый план из 21 пункта, направленный на обеспечение ликвидности застройщиков. Например, коммерческие банки поощряются к предоставлению финансирования застопорившимся проектам.

Первые месяцы текущего года показали приоритеты китайских властей. Рост инвестиций в инфраструктуру Китая в январе-феврале 2023-го составил 9% г./г., но вложения в недвижимость в указанный период снизились на 5,7% г./г. (по итогам 2022 года этот показатель снизился на 10% по сравнению с 2021-м). Рост инвестиций в инфраструктуру могут сдержать уже накопившиеся долги. Раньше для строительства инфраструктуры местные власти брали кредиты, но сейчас их уровень достиг слишком высокого уровня. Чтобы оплатить старые долги, местные власти вынуждены использовать еще более дорогие источники финансирования. Аналитики прогнозируют, что продажи недвижимости в КНР в этом году увеличатся примерно на 5%, в то же время инвестиции в недвижимость продолжат снижаться. На недвижимость и инфраструктуру приходится около двух третей спроса на сталь в КНР.

Стальные тенденции

Рост внутреннего потребления стали в стране, вероятно, приведет к увеличению импорта железной руды и угля, включая австралийский. Напомним, что Китай снял торговые ограничения на импорт угля из Австралии. Рост потребления руды в Китае в свою очередь будет поддерживать цены на это сырье. Аналитики Goldman Sachs прогнозируют, что во втором квартале 2023 года на фоне дефицита предложения цена на железную руду в среднем составит $150 за тонну.

В среднесрочной перспективе потребление руды в КНР снизится, поскольку производство стали стабилизируется, а также увеличится использование лома меткомбинатами. Хотя в прошлом году потребление металлолома в Китае снизилось на 1% – 225 млн т (в 2021 году – рост на 11%, до 245 млн т), но перспективы роста очень значительны – в планах китайских властей заложено увеличение удельного веса использования электродуговых печей.

Также Китай планирует наращивать консолидацию сталелитейной промышленности и, таким образом, увеличить контроль за ценами сырья и ускорить декарбонизацию промышленности.

С учетом ситуации в начале года ожидается, что годовой выпуск стали в Китае будет на уровне 2022 года или даже незначительно возрастет.

«Спрос на металлургическую продукцию в КНР в текущем году предположительно стабилизируется или несколько вырастет. Однако проблемы, оставшиеся в китайской экономике, такие как слабый экспортный спрос, снижение маржи из-за более высоких цен на сырье и геополитическая напряженность делают менее очевидным то, что восстановление будет длиться в течение всего года. Ведущие производители продолжат консолидировать металлургию Китая, что усилит их позиции на переговорах, особенно с поставщиками угля и железной руды», – отмечают аналитики агентства Moody’s.

Ранее ассоциация Worldsteel (по состоянию на октябрь-2022) прогнозировала, что выплавка стали в Китае останется на уровне прогноза 2022 года – 914 млн т. На таком же уровне и неизменным по отношению к 2022 году ожидается в 2023-м и спрос на сталь в Китае – 914 млн т.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026