Узнать больше

Узнать больше

Статьи Глобальный рынок металлопотребление 437 27 мая 2026

Продажи готовой стали в 2026 году увеличатся до 1,72 млн т

Норвежский стальной рынок устойчив к внешним шокам. Его структура потребления отличается от традиционной общеевропейской. Перестройка закупок в ключевых отраслях создает ложное впечатление спада. Но реальная металлоемкость экономики растет.

Отраслевое резюме

Единственный стальной производитель — EAF-завод в Му-и-Ране. Специализируется на арматуре и катанке, сталеплавильная мощность — до 900 тыс. т в год. Использует для производства местный лом (обеспеченность 100%) и «зеленую» энергию местных ГЭС. Его продукция считается одной из самых экологически чистых в Европе — удельные выбросы составляют 0,2 т.

Ранее назывался Celsa Armeringsstål. В 2025 году испанская Celsa Group продала скандинавские и британские активы чешской Sev.en Global Investments. Теперь предприятие работает под брендом 7 Steel Nordic.

Испанцы в 2021-2024 годах провели основательный предпродажный апгрейд в Му-и-Ране.

- Реконструирована система загрузки металлолома в EAF.

- Внедрена система Hot Charging. Горячая непрерывнолитая заготовка не остужается на складе, а горячей передается по закрытому конвейеру в нагревательную печь прокатного стана. Это экономит тонны газа на финальном разогреве перед прокаткой арматуры.

- Смонтированы рукавные фильтры со впрыском активированного угля вместо старой газоочистки. Это позволило радикально снизить неорганизованные выбросы.

- Модернизировано оборотное водоснабжение. Установлены новые системы фильтрации воды и охлаждения. Сброс вредных веществ в Ранфьорд сократился до минимума.

На Celsa Armeringsstål впервые в Северной Европе внедрили поштучный цифровой след для готовой продукции. Теперь покупатель (например, застройщик в Осло) через QR-код видит точный объем выбросов CO2 именно на своей партии арматуры. Это позволяет продавать ее с премией за экологичность.

Общая сумма инвестиций в эти проекты €23,22 млн, при этом в контексте декарбонизации они относятся к наилучшим доступным технологиям (НДТ). Непосредственно Н2-переходом в Му-и-Рана пришлось заниматься уже Sev.en Global Investments. Под ее управлением в 2025 году на заводе построили новую нагревательную печь прокатного стана, способную работать как на NG, так и полностью на водороде. Бюджет составил €28 млн.

Завод 7 Steel Nordic технически готов принимать Н2, но его поставки в промышленных масштабах задерживаются. За строительство водородного узла в Mo Industripark (здесь же находится EAF-завод) отвечает энергетическая госкомпания Statkraft. Она сдвигает запуск в эксплуатацию из-за удорожания электролизеров.

Пока водорода нет в нужных объемах, для предпрокатного нагрева стали 7 Steel Nordic использует биогаз, подтверждая «зеленый» статус.

Влияние госполитики

Созданием водородной инфраструктуры для металлургов (строительство вышеупомянутого Hydrogen Hub Mo) государство не ограничивается. Оно готово софинансировать до 50% стоимости любого проекта, гарантирующего радикальное снижение выбросов CO2. Основные инструменты этой политики:

- Enova, госфонд при Министерстве климата и энергетики. Предоставил €10,5 млн на новую нагревательную печь в Му-и-Ране в виде гранта. Доля госучастия в расходной части проекта составила 37,5%.

- Программа IPCEI (Важные проекты общего европейского интереса). Норвегия входит в Европейскую экономическую зону, поэтому национальное правительство финансирует промышленные проекты, получившие статус IPCEI Hydrogen. В частности, химконцерн Yara получил €10,5 млн на развитие производства «зеленого» аммиака.

- Госфонд Innovation Norway выдает низкопроцентные «зеленые» кредиты и гранты для средних компаний — таких, как металлопереработчики Nordic Steel и Sverdrup Steel. За последние 3-4 года они суммарно вложили €15–25 млн евро в расширение производственных площадок, закупку автоматизированных комплексов лазерной порезки Bystronic и роботизированных сварочных постов, внедрение цифровых паспортов продукции (EPD). Государство софинансировало эти проекты, чтобы норвежским игрокам было легче побеждать на международных тендерах.

- Компенсация косвенных затрат промпредприятий на выбросы СО2 (ETS Compensation), вызванных включением в энерготариф стоимости углеродных квот (EU ETS).

- Механизм Hovedregelen. Это изменения в Регламент о государственных закупках (Anskaffelsesforskriften) и Регламент о закупках в коммунальном и энергетическом секторах (Forsyningsforskriften), утвержденные Министерством торговли, промышленности и рыболовства Норвегии в 2023 году.

В соответствии с Hovedregelen, на любых государственных тендерах (строительство дорог, мостов, тоннелей, госпиталей) вес экологических критериев (углеродного следа) должен быть не менее 30% от общей оценки заявки. Так государство гарантирует внутренний сбыт местным производителям, которые вложились в экологию.

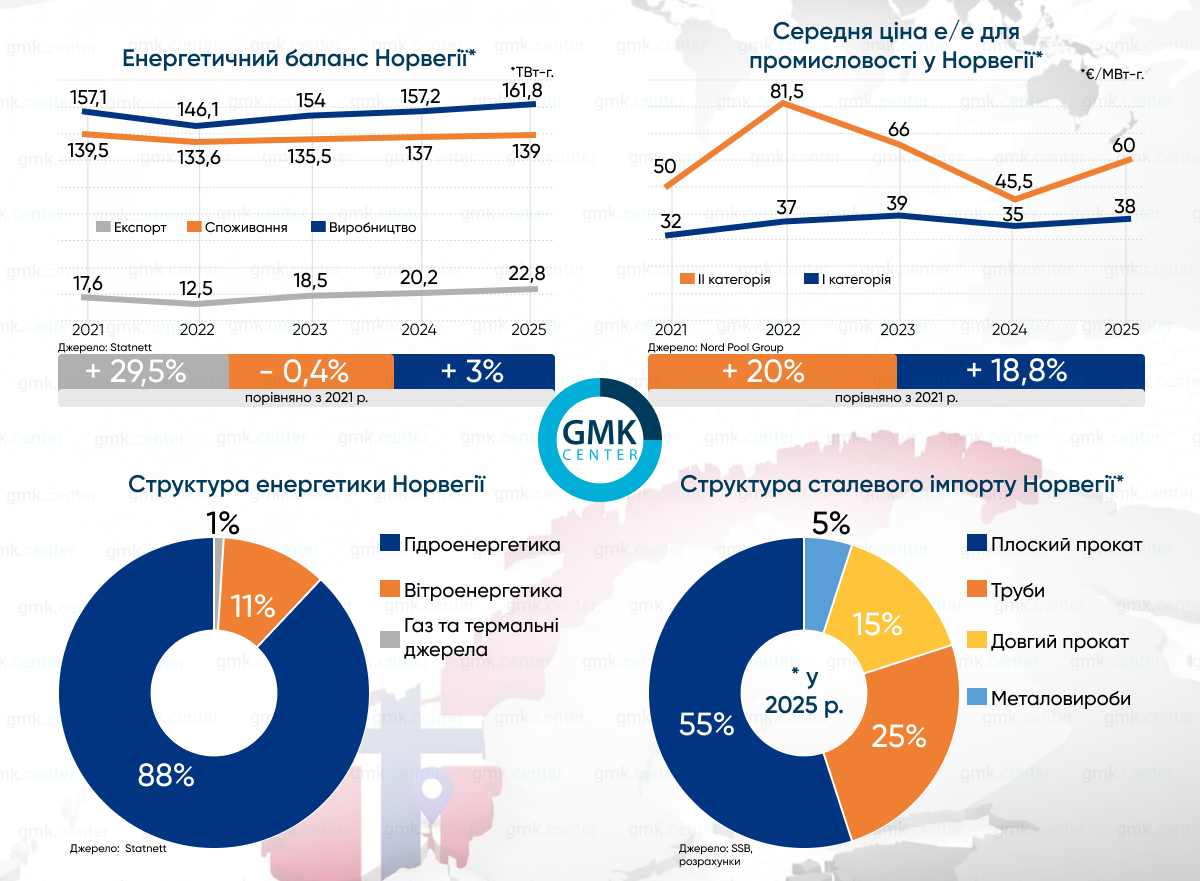

Энергетическая составляющая

На энергоемкую промышленность приходится 40% всего энергопотребления. Это прежде всего алюминиевые заводы Norsk Hydro и Alcoa, ферросплавные заводы Elkem и Eramet. К данному сектору относится и 7 Steel Nordic.

Сектор ЖКХ забирает 55% внутреннего потребления. Столь высокий показатель объясняется полным отсутствием централизованного отопления на природном газе и угле. Практически везде используется индивидуальное электроотопление. Остальные 5% идут в транспортный сектор.

Гидроэнергетика — основа энергосистемы, насчитывает около 1800 ГЭС, плюс гигантская сеть водохранилищ. На них приходится около 50% всех гидроаккумулирующих мощностей Европы. Структура энергетики стабильна, но объемы выработки электроэнергии (э/э) колеблются в зависимости от погоды (количества осадков и ветра).

Отсюда резкое снижение выработки и экспорта в 2022 году, который в Норвегии выдался аномально сухим. И наоборот, 2025-й оказался рекордным по этим показателям, благодаря огромным объемам снега и дождей в начале года. Тем не менее, страна остается стабильным нетто-экспортером э/э, даже в относительно неблагоприятные годы. Пока остается.

Консалтинговое агентство DNV отмечает, что спрос на э/э в Норвегии растет в 6 раз быстрее, чем строятся новые генерирующие мощности. Внутренний рынок заполняют новые клиенты: дата-центры и проекты электрификации нефтегазовых платформ на шельфе. И уже совсем скоро традиционным промпотребителям, включая 7 Steel Nordic, придется конкурировать за мегаватты с IT-сектором и нефтегазовой отраслью. Это будет означать конец эпохи дешевой э/э для Норвегии.

Это главная причина, по которой разделен на две части скандинавский проект Blastr Green Steel. Сначала предполагалось, что весь H2-DRI-EAF комплекс построят в Норвегии. Затем было решено разместить EAF-завод в Финляндии, в Норвегии оставить производство H2-DRI. Инвесторы опасаются, что к 2030 году Норвегия в пиковые зимние периоды из нетто-экспортера э/э может превратиться в импортера. Что, безусловно, «убьет» рентабельность будущей водородной стали.

Но пока ситуация для металлургов все еще благоприятна. Избыток дешевой гидроэнергии позволяет заводу в Му-и-Ране закладывать в цену стали минимальную энергосоставляющую.

Промпотребители в Норвегии делятся на две категории. К первой относятся энергоемкие производства (7 Steel Nordic, алюминиевые и ферросплавные заводы), ко второй — все остальные. Более низкая цена э/э для I категории объясняется PPA-контрактами с ГЭС, заключенными на 10-20 лет вперед. Это защищает металлургов от паники на спотовой энергобирже.

Важная особенность норвежского энергорынка — географическая разделенность. Как и в Швеции с Финляндией, южный регион (энергозоны NO1, NO2, NO5) связан с Германией и Британией, частично импортируя оттуда европейскую дорогую э/э. Зона NO4, в которой расположен 7 Steel Nordic, находится на севере. Здесь всегда избыток э/э, поскольку отсутствуют наземные ЛЭП для экспорта в Швецию или подводные линии в Великобританию и континентальную Европу.

В 2022–2023 годах на севере Норвегии спотовая цена могла составлять €10–15/МВт·ч. На юге металлопереработчики Nordic Steel и Sverdrup Steel платили по €100/МВт-ч., немецкие сталеплавильщики — до €250/МВт-ч.

Профиль рынка

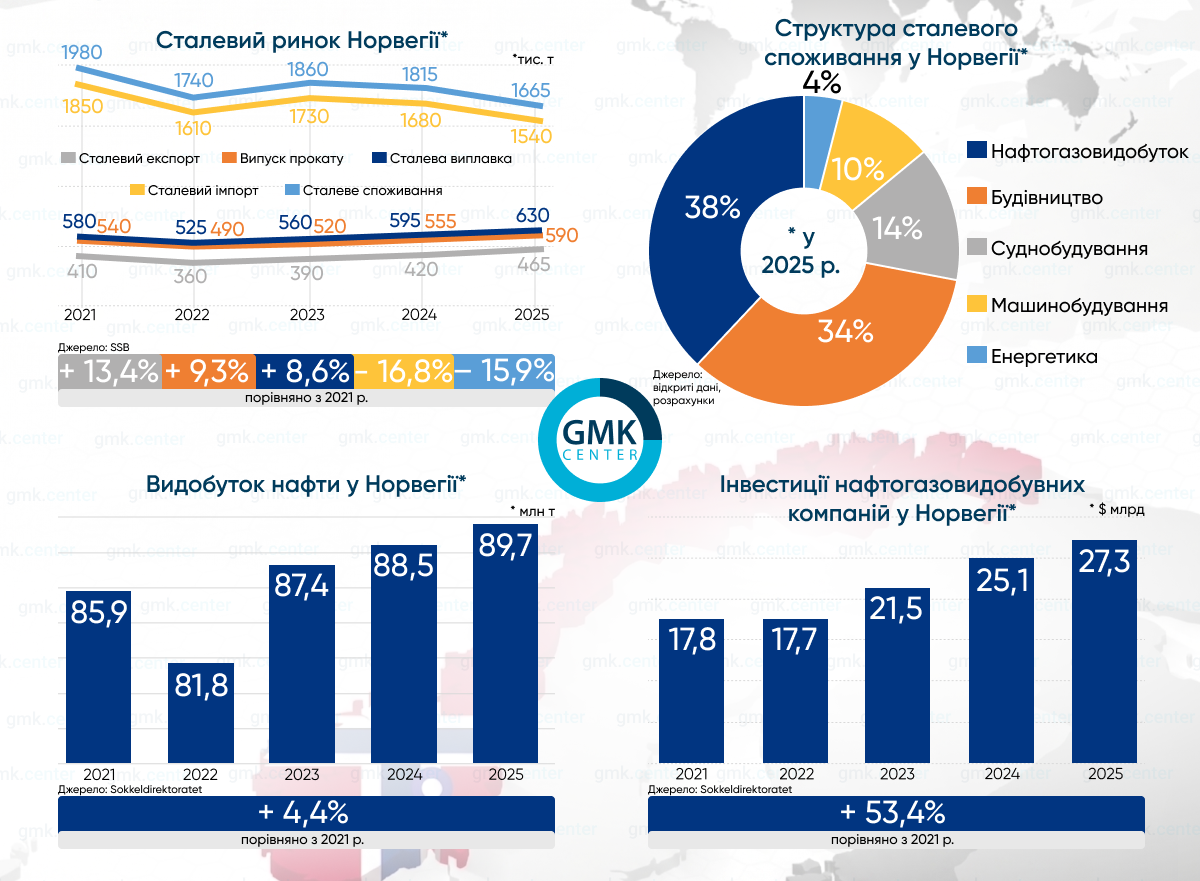

Норвегия — нетто-импортер стали. Потребность в плоском прокате и трубах полностью закрывают зарубежные поставки. Основные направления — Германия, Швеция, Нидерланды и Великобритания.

Профильный прокат для строительства завозится из Германии, с заводов ArcelorMittal в Испании и Люксембурге, с завода British Steel в Сканторпе. Легкий сортовой фасонный прокат и специальные профили поступают со шведских заводов SSAB. Польские производители поставляют готовые строительные металлоконструкции. Доля импорта в общем металлопотреблении — 80–85%.

Норвежский стальной экспорт традиционно ориентирован на Швецию и Данию. В 2025 году начались поставки в Германию и Чехию. Там норвежская арматура и катанка опережают конкурентов благодаря ультранизкому углеродному следу.

Экспортный прорыв состоялся после прихода на Armeringsstål новых собственников. Тогда завод, уже как 7 Steel Nordic, смог сертифицировать свою продукцию по стандарту ČSN 42 0139 и выиграть тендеры на поставку арматуры для строительства чешских автомагистралей D11 и D35. Также она используется на строительных объектах в Праге, Брно и Остраве. Sev.en Global Investments определила Чехию как новый приоритетный рынок сбыта.

Поэтому в 2025 году норвежское производство стали и проката, а также экспорт, показали лучший результат за последние годы. Несмотря на сжатие внутреннего рынка.

Потребление плоского проката

Структура стального спроса в Норвегии отличается от большинства стран Европы, где доминируют традиционное машиностроение и стройка. Здесь погоду на рынке формирует морская нефтегазодобыча, ведь на строительство плавучих буровых платформ уходят огромные объемы листовой стали и труб.

С этой отраслью связано и тяжелое машиностроение. Местные заводы специализируются на гидравлических кранах для буровых платформ и другом палубном оборудовании.

Следующий значимый сектор — судостроение. Норвежские верфи сосредоточились на высокотехнологичном специализированном флоте: научно-исследовательские и экспедиционные суда, автоматизированные электрические портовые паромы.

Крупнейшие потребители плоского проката в Норвегии:

- VARD Group, входит в итальянский судостроительный концерн Fincantieri. Строительство крупнотоннажных судов обеспечения для морской ветроэнергетики, научно-исследовательских судов, круизных лайнеров и специализированных платформ. Включает судоверфи Vard Langsten, Vard Brattvaag, Vard Søviknes.

- Aibel AS, владеет огромной судоверфью в Хёугесунне. Здесь собирают модули для буровых платформ и плавучих подстанций для морских ветропарков.

- Aker Solutions, ее заводы в Вердале и Эйгерсунне делают стальные опорные основания для буровых платформ и плавучих ветрогенераторов.

- Nordic Steel, крупнейший специализированный центр по прецизионной обработке листового металла. Главный поставщик для оборонной и аэрокосмической промышленности, строительной индустрии Норвегии.

- Tibnor AS и BE Group, крупные металлосервисные центры. Занимаются металлообработкой, поставляют готовые заготовки средним и мелких норвежским машиностроительным и строительным компаниям.

Нефтегазовый сектор Норвегии на подъеме, свидетельствуют данные по нефтедобыче и инвестициям компаний. На прямое капстроительство и обустройство новых мощностей пришлось около 60% всех затрат. Несмотря на это, видимое потребление стали показало снижение. Почему так произошло?

В оффшорном комплексе (VARD, Aibel, Aker Solutions) сейчас действительно пик загрузки. Но за последние 5 лет участники рынка радикально изменили структуру закупок. Вместо того, чтобы импортировать прокат и собирать конструкции внутри страны, норвежские заказчики все чаще приобретают готовые модули. Это необходимо для снижения внутренних трудозатрат.

Крупные секции корпусов судов для верфей VARD часто варят на их же дочерней верфи в Румынии (Vard Tulcea) и доставляют в Норвегию морем для финальной достройки. Тяжелые мостовые пролеты и фермы теперь в готовом виде везут из Польши или Прибалтики.

Отсюда падение видимого потребления — потому что металлургический комбинат отгрузил стальной лист не в Норвегию, а на польский или румынский завод. Металл юридически «съели» польская или румынская экономики, а в Норвегию он вошел уже как высокотехнологичное готовое изделие.

Поэтому тренд видимого потребления показывает не физическое отсутствие спроса на сталь, а глубокую трансформацию цепочек поставок. Первичная стадия металлообработки (резка, сварка, сборка секций) выносится за пределы Норвегии.

Ветроэнергетика не является драйвером стального спроса. Против строительства наземных ВЭС были настолько массовые протесты, что правительство в 2019 году ввело 3-летний мораторий на выдачу новых разрешений. Но и после его завершения ситуация не изменилась. В 2023–2025 годах уровень отказов муниципалитетов по новым проектам ВЭС составил почти 100%.

Морская ветроэнергетика находится в зачаточном состоянии. Собственный плавучий ветропарк на 95 МВт есть только у государственного нефтегазового гиганта Equinor, но он не связан с общенациональной сетью. Назначение этой ВЭС — снабжение э/э шельфовых платформ Snorre и Gullfaks.

Потребление длинного проката

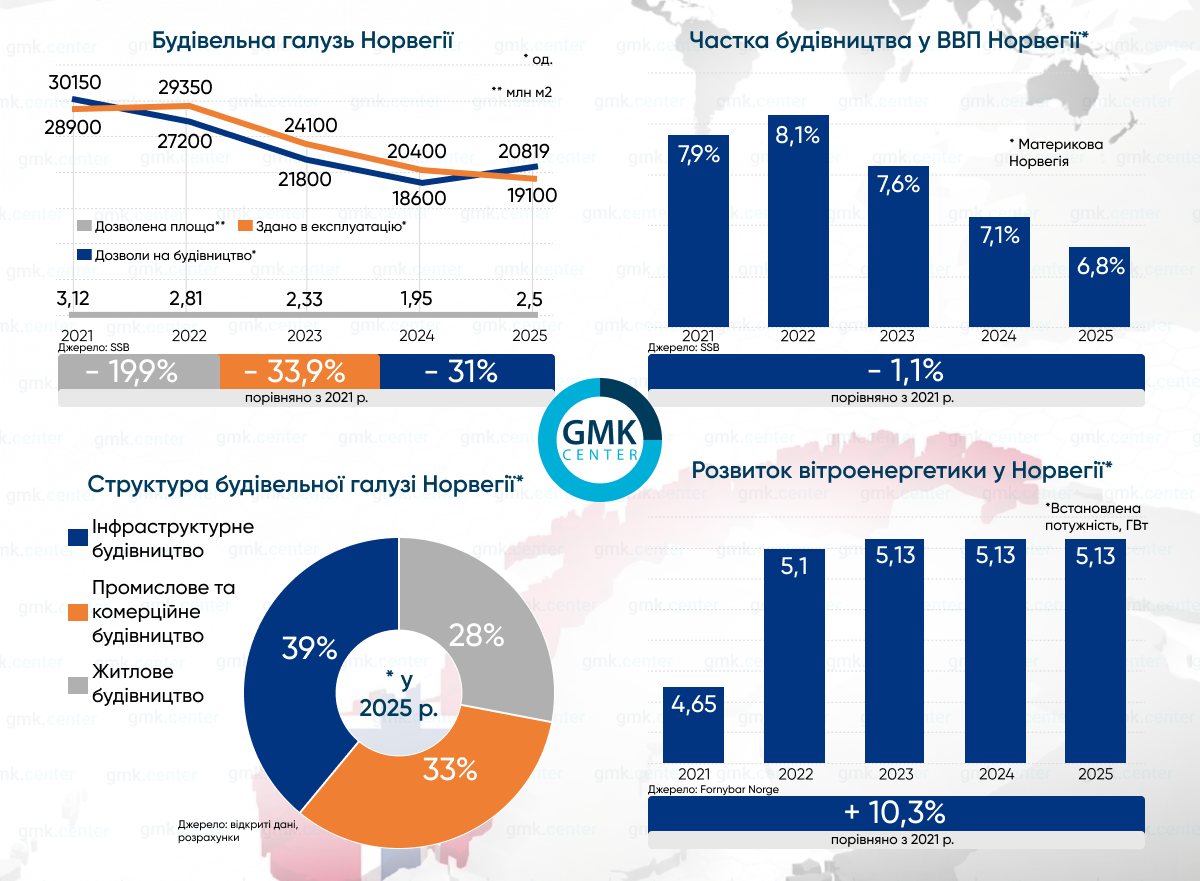

Жилищное строительство — тот сектор, который тянет вниз спрос на длинный прокат. Учетная ставка Norges Bank в 2021–2023 годах взлетела с 0% до 4,5%. Кредиты на жилье потеряли доступность, застройщики столкнулись с кризисом продаж. Рынок протестировал дно в 2024 году, когда число новых разрешений на строительство упало почти в 2 раза по сравнению с 2021-м.

В 2025 году впервые за последние 5 лет наметилась положительная динамика. Этому способствовало снижение ставки Norges Bank до 4%. Но все равно разрешений на строительство выдано на треть меньше, чем в докризисном 2021 году.

Инфраструктурный сектор частично перекрыл этот провал, закупая более дорогую специфическую арматуру и профиль со сверхнизким углеродным следом для строительства мостов, тоннелей и дорог.

Среди наиболее значимых проектов 2021–2025 годов в контексте стального потребления:

- Строительство высокоскоростной железнодорожной линии Follobanen, соединяющей Осло с прилегающими регионами. Включает самый протяженный ж.-д. тоннель в Скандинавии — двухпутный Blixtunnelen длиной 20 км.

- Модернизация линий Vestfoldbanen и Dovrebanen. Здесь строили новые двухпутные участки и тоннели (например, проект Drammen-Kobbervikdalen).

- Реконструкция прибрежной автомагистрали E39 между Кристиансенном и Тронхеймом. Включает проект Rogfast — строительство двухтрубного подводного тоннеля длиной 26,7 км. Это беспрецедентное инженерное сооружение, которое опускается на глубину до 392 м ниже уровня моря.

- Модернизация автотрассы E6, связывающей север и юг страны. Здесь реализованы десятки миллиардных контрактов (в NOK) по расширению движения до 4 полос, спрямлению участков и строительству новых мостов и тоннелей в регионах Trondelag и Innlandet.

- Модернизация электросетей в связи с планами по электрификации нефтегазовых платформ на шельфе и строительством новых энергоемких производств. Госкомпания Statnett в 2021-2025 годах выполнила масштабную программу по прокладке новых высоковольтных ЛЭП и строительству подстанций — в частности, в регионах Vestland и Finnmark.

- Строительство новой линии метро в Осло длиной 8 км. Она проходит от транспортного узла Majorstuen до полуострова Fornebu, пригородного района.

Перспективы спроса на плоский прокат

Норвежский оффшорный директорат (Sokkeldirektoratet) прогнозирует в 2026 году снижение инвестиций в нефтегазодобывающей отрасли до $24,5-25,5 млрд. Несмотря на это, потребление плоского проката в Норвегии возрастет, впервые за последние 3 года превысив 1 млн т. Основные драйверы:

- Стратегия нефтегазодобытчиков, направленная на декарбонизацию. Они режут затраты на бурение новых скважин, но при этом направляют огромные бюджеты на электрификацию существующих платформ с берега, чтобы снизить выбросы CO2 и не платить за них огромные налоги.

Для этого в море строятся массивные распределительные платформы и плавучие подстанции. Aibel и Aker Solutions сейчас активно перерабатывают толстолистовую сталь под эти проекты.

- Полноценное развертывание в 2026 году проекта Northern Lights (совместное предприятие Equinor, Shell и TotalEnergies) по улавливанию и захоронению CO2 под дном Северного моря. Предусмотрено строительство огромных резервуарных парков и береговых терминалов сжижения СО2 в Норвегии.

- Практический переход к созданию морской ветроэнергетики. Норвегия в январе 2026-го вместе с другими странами Северного моря подписала «Инвестиционный пакт по ветроэнергетике». Это фундамент под развитие отрасли. Правительство Норвегии поставило цель получить 30 ГВт морских ВЭС к 2040 г.

В настоящее время завершен тендер на создание первого морского ветропарка Sørlige Nordsjø II в южной части Северного моря. Установленная мощность первой очереди составит 1,5 ГВт. Победителем стал бельгийско-шведский консорциум Ventyr, запуск в эксплуатацию намечен на 2030 год. Подрядчиком для строительства морской подстанции выбрана верфь Worley Rosenberg в Ставангере.

Перспективы спроса на длинный прокат

Рост разрешенной площади до 2,5 млн м² в 2025 году не означает, что закупки арматуры жилсектором в 2026 году начали оживать. SSB и аналитическое агентство Prognosesenteret прогнозируют рост строительного производства на 2,5-2,7% по итогам текущем года, в т.ч. строительство нового жилья на 2-2,5%. Но это не приведет к увеличению потребления — в основном новые разрешения выдавались на деревянные коттеджи.

Институциональный сектор поддержит спрос на длинный прокат. Здесь прогнозируется рост объемов на 12% за счет строительства новых государственных больниц. В рамках Национального плана здравоохранения (Оg sykehusplan) правительство одобрило кредиты на $2,7 млрд под эти цели. Объем финансирования в 2026 году составит $750 млн (для новых и уже строящихся больниц).

Рост инфраструктурного сектора составит 2,7%. Бюджет дорожного строительства в 2026 году увеличен до $2,26 млрд по сравнению с $1,83 млрд в 2024-м. Но есть нюанс.

Дополнительные объемы производства и финансирования предусмотрены за счет асфальтных и земляных работ. Общий спрос на длинный прокат покажет снижение на 2-2,5%, до 780 тыс. т.

Самые значимые для стального потребления инфраструктурные проекты в 2026 году:

- Строительство ж.-д. линии Ringeriksbanen и автотрассы E16 между Осло и Бергеном. В текущем году предусматривается прокладка 40 км новой двухпутной скоростной железной дороги и 15 км четырехполосной автомагистрали на участке «Скарет — Хёнефосс».

- Строительство автомагистрали E18 (Западный коридор) Lysaker-Ramstadsletta. Трасса проходит через густонаселенные районы, ее большая часть выполняется в виде сложнейших подземных галерей и развязок. Монолитные работы здесь имеют запредельную плотность армирования.

- Продолжение строительства тоннеля Rogfast. Генерирует стабильный спрос на сталь — завершение работ намечено на 2033 год.

- Продолжение строительства новой линии метро в Осло.

В целом емкость стального рынка Норвегии в 2026 году увеличится до 1,72 млн т за счет сегмента плоского проката. Это потребует импорта на уровне 1,42 млн т, с учетом прогнозируемого производства 600 тыс. т в Му-и-Ране и экспортных планов Sev.en Global Investments.

-

02 июля 2026

16 июня 2026

10 июня 2026

20 мая 2026