Дізнатись більше

Дізнатись більше

Статті Глобальний ринок війна 3521 15 Червня 2022

Нова реальність привчила ГМК України до гнучкості та швидкого прийняття ринкових рішень

Глобалізація довгі роки була ключовим трендом міжнародної торгівлі, визначаючи розвиток цілих галузей, країн і регіонів. Але світ змінився: торговельні війни, локдауни через COVID-19, розриви виробничих і логістичних ланцюжків через війну, структурну зміну ринків і цін внаслідок санкцій. Як ми дійшли до регіоналізації замість глобалізації?

Ідентифікація проблеми

Перше дослідження глобальних трендів GMK Center провів ще в листопаді 2018 року – на самому початку своєї роботи. Уже тоді для мене було дивним, як світ, що йшов до глобалізації економіки та єдиних правил СОТ, ще з 2000-х почав змінюватись. Глобальний тренд на регіоналізацію торгівлі та деглобалізацію виділявся яскравою червоною плямою. Ми детально вивчали, як Україна, її економіка та ГМК адаптуються до цих змін та які стратегії потрібно вибудовувати. Серед цих стратегій ключовою в довгостроковій перспективі було нарощування внутрішнього споживання сталі в Україні за рахунок зростання інвестицій у інфраструктурні проекти. Саме такий напрям державної політики ми спостерігали останні 5 років у більшості країн, що розвиваються, і розвинених країнах. Усі створювали та розвивали свої внутрішні ринки споживання для підтримки своєї сталевої індустрії.

Причини глобальності тренду

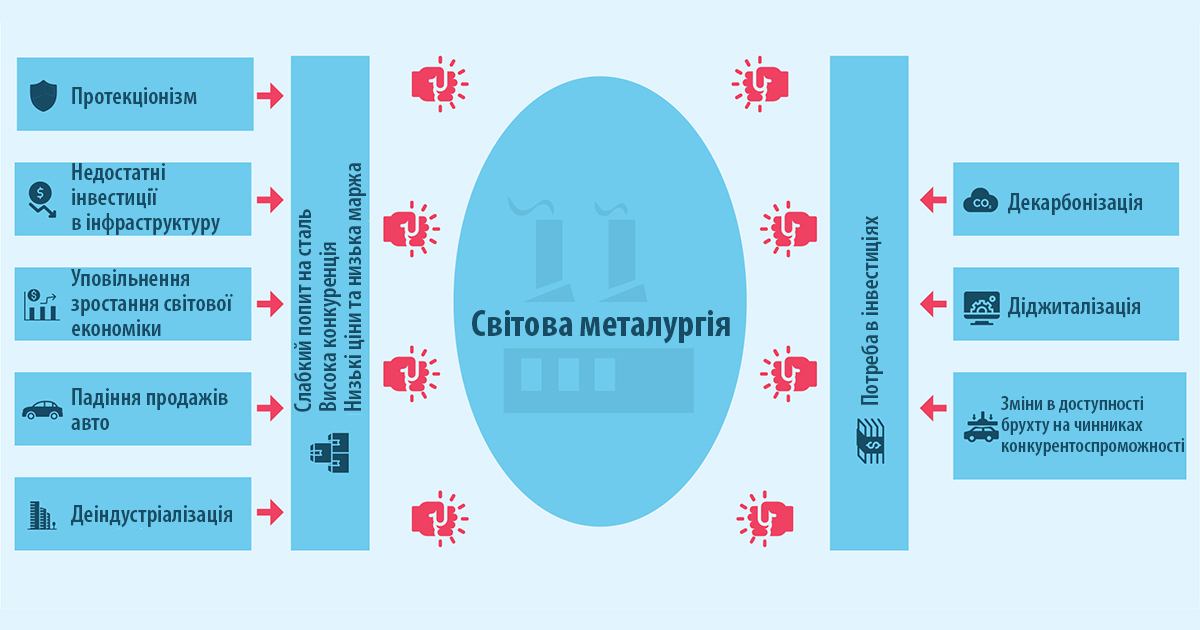

Другий підхід до оцінки глобальних трендів ми зробили у партнерстві з Групою Метінвест на початку 2020 року. Моніторинг трендів та розуміння можливих змін у майбутньому в умовах високого темпу глобальних змін є актуальними для всіх великих корпорацій. Тому Метінвест виступив партнером дослідження «Металургія. Глобальні тренди 2020». Уже в цьому дослідженні ми побачили, що зростання світової економіки сповільнюється, ризики накопичуються, інвестиції в інфраструктуру є недостатніми, протекціонізм міцно й надовго стає новою нормою світової торгівлі.

Багато експертів попереджали, що рівень глобалізації сягнув свого піку і що є значний і недооцінений ризик того, що у світі починається зворотний процес, який піде набагато швидше, ніж глобалізація. Уже у 2020 році було видно, що поєднання обмежень торгівлі з технологічними бар’єрами згубно впливає на економічне зростання та геополітичну стабільність. Металургія опинилася у лещатах слабкого попиту на сталь та високої потреби в інвестиціях – і держави відповіли збільшенням кількості торговельних бар’єрів та захисних заходів. Українська металургія, як експортоорієнтована галузь, виявилася сильнішою за інших схильна до цих негативних трендів і змушена була адаптуватися.

Нова «скринька Пандори» – СВАМ

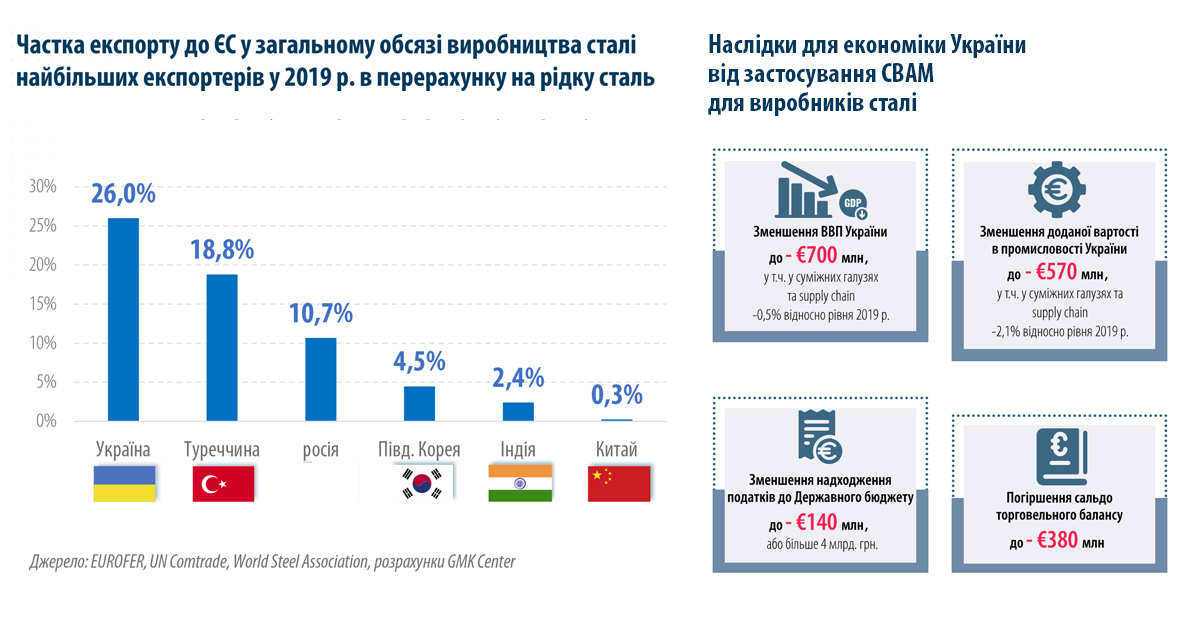

Новим викликом для глобалізації та української сталевої індустрії став кліматичний протекціонізм. Тому наступним кроком до розуміння глибини та довгостроковості тренду на зростання торговельних обмежень та регіоналізацію ринків стало наше дослідження щодо впливу CBAM на український експорт до ЄС, яке ми підготували в серпні 2020 року. ЄС анонсував цю ініціативу як елемент забезпечення рівної конкуренції, як стимул для «зеленого» переходу для імпортерів у ЄС. Наші попередні розрахунки показували, що експортери сталевої продукції, добрив та електроенергії з України сплачуватимуть €600 млн додаткових зборів у результаті впровадження CBAM, і це суттєво вплине на конкурентоспроможність, а в результаті ціни в ЄС зростуть. Тобто CBAM – це не про клімат, а про протекціонізм, просто злегка прикритий «зеленими» листочками.

Ще на European Steel Conference у Мілані, яку 28-30 жовтня 2019 року спільно проводили GMK Center та Word Steel Dynamics, європейські колеги відкрито обговорювали неминучість запровадження СВАМ для захисту європейського ринку та європейських виробників, які рік у рік втрачають свої обсяги та програють глобальну торговельну війну «молодим» економікам Туреччини, Індії, Китаю та інших країн.

У березні-квітні 2021 року GMK Center спільно з Horst Wiesinger Consulting підготував системне дослідження про вплив СВАМ на українську сталеву індустрію та на ринки ЄС. Вивчення теми чітко показало, що цей інструмент є найбільш дискримінаційним щодо України, а також наскільки сильно постраждають українські виробники сталі.

Наші розрахунки показували, як зростають ціни на кінцеву продукцію в ЄС внаслідок дії класичних захисних торговельних заходів. Було видно і було цілком зрозуміло, що український ГМК дуже важливий у ланцюжку створення доданої вартості європейської сталевої індустрії і що ці ланцюжки дуже крихкі в умовах наростаючого цунамі світового протекціонізму та регіоналізації ринків.

Виступаючи на міжнародних конференціях, українських форумах, круглих столах експертів, ми попереджали, що не можна відкривати скриньку Пандори, що інструмент СВАМ є недопрацьованим і суперечливим, та й сама європейська економіка не готова до його впровадження. Причини зрозумілі й прозаїчні: технології декарбонізації сталевої індустрії перебувають лише на стадії розробки, і їхні перспективи стануть зрозумілі не раніше 2035 року. Ця теза була повністю підтверджена й на міжнародному форумі «Декарбонізація сталевої індустрії: виклик для України», де лідери сталевого виробництва України, світові інжинірингові компанії, лідери наукових розробок ЄС обговорювали потенціал та можливості декарбонізації сталевої індустрії України.

Борці зі зміною клімату твердили у відповідь лише про те, що це не протекціонізм, а турбота про майбутнє планети. Турботою про майбутнє планети стало би збільшення в 5-10 разів інвестицій у «зелену» енергетику та в енергозберігаючі технології, але тоді про це мало хто хотів слухати, панувала думка, що «зелена» енергетика вже перемогла і відбулася.

Протекціонізм вбиває економіку України

Негативний вплив торговельних бар’єрів суттєво позначався на об’ємі сталевого виробництва в Україні протягом усіх років і продовжували посилюватися з 2018-го по 2021-й рік. У грудні 2021 року ми закінчили системне дослідження «Торгівельні обмеження на ринках металопродукції», в якому проаналізували всі торговельні обмеження та захисні заходи за останній 10 років у сталевій індустрії. Протекціонізм у світовій економіці продовжує наростати. 2020 року зафіксовано 4569 державних втручань. Металургія у світі посідає перше місце за кількістю втручань. Протягом 2009-2021 рр. у галузі було запроваджено 1817 протекціоністських заходів. Вони спрямовані на обмеження імпорту та підтримку місцевих виробників сталі. Пік за кількістю запровадження різних заходів підтримки металургів був у 2019-2020 рр., коли прийняли третину від усіх заходів за останні 12 років. Особливо активними були Китай (54% від усіх заходів) та США (36%).

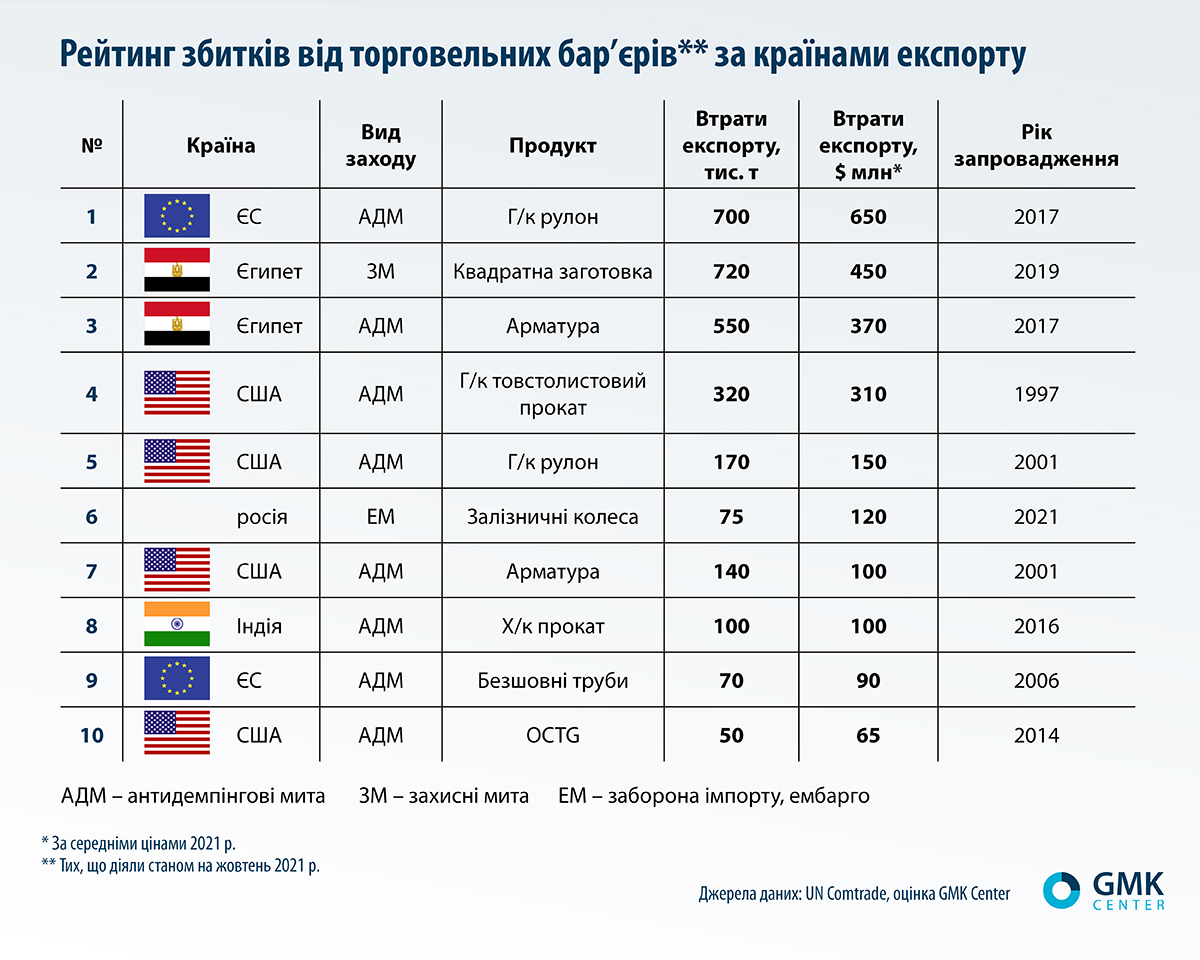

Різні торговельні бар’єри, запроваджені у різні періоди часу, призвели до зниження обсягів експорту сталі з України. Втрати становили 3,3–3,5 млн т, або близько $3 млрд експортної виручки. Збитки для української економіки від запроваджених торговельних бар’єрів на зовнішніх ринках оцінюються у 1,8–2,0% ВВП щорічно. При цьому Україна є дуже ліберальною та відкритою для своїх партнерів країною.

СOVID-19: перший розрив ланцюжків

2020-го почалася пандемія, і весь світ відчув, що таке розрив ланцюжків, і зрозумів усі слабкі сторони глобалізації. Надмірна кількість постачальників, «розкиданих» по всьому світу, поставила виробників у залежність від локдаунів у кожному конкретному регіоні. Суб’єктивно, COVID-19 не створив нових проблем для світової економіки, він підкреслив наявні: надмірна спеціалізація та перенесення виробництв для зменшення собівартості за рахунок низької оплати праці та, в результаті, отримання додаткових прибутків, привели світових виробничих гігантів до залежності від ситуації в конкретному регіоні. На фоні торговельних обмежень, запроваджених у 2018-2020 рр., це призвело до нового зростання цін на сировину, готову продукцію, а також загострило цілу низку проблем, запустивши інфляційний маховик та енергетичну кризу.

Дивно, але COVID нічого не навчив національні економіки, і вони й далі користувалися тим самим інструментарієм протягом 2020-2021 рр. Справді, нових торговельних обмежень поменшало, але ніхто не поспішав скасовувати чинні. Показовим є зростання цін на сталь у ЄС наприкінці 2020 та на початку 2021 року. Воно сталося через зупинення виробництв та недооцінку швидкості відновлення економіки після перших локдаунів. Але основою для зростання цін стали саме торговельні обмеження (мита та квоти), які не дали європейським компаніям наростити імпорт продукції в ЄС для покриття тимчасового дефіциту, внаслідок чого й зросли ціни. При цьому торговельні війни не припинялися ні секунду.

Наприкінці 2021 року на Dubai Steel and Raw Materials Hybrid Conference, організованій MMSteel Club, обговорювалися проблеми ринків сировини: феросплавів, залізної руди та брухту чорних металів. Темою нашої доповіді були обмеження на експорт брухту та важливість брухту у світовій торгівлі та сталевій індустрії як стратегічної сировини для декарбонізації. Тобто, за фактом, ми говорили про торговельні війни вже й за таку сировину, як брухт чорних металів.

Зростання цін на сировину також частково було результатом зростання цін на продукцію внаслідок розвитку протекціонізму та збільшення кількості торговельних бар’єрів. При цьому багато учасників конференції під час дискусій дійшли згоди у тому, що ціни на сталеву продукцію будуть регіоналізуватися, тобто відрізнятимуться доволі сильно за регіонами у певні періоди часу. Це підтверджувало тезу, що ми стаємо свідками не лише тимчасових трендів регіоналізації цін, а й середньо- та довгострокових трендів дедалі більшої регіоналізації ринків та торгівлі.

Війна та санкції: початок кінця глобального ринку

З початком війни додалися нові виклики для світової економіки та торгівлі, які вже просто протрубили початок кінця глобального ринку та глобальної торгівлі. Базова проблема полягає в тому, що COVID нікуди не подівся (локдаун у Шанхаї сильно впливав на світову торгівлю), негативні ринкові тренди, викликані торговельними війнами, нікуди не пішли, а ланцюжки отримали новий удар через війну між Росією та Україною.

Війна Росії проти України спричинила світовий та регіональний дефіцит продовольства, різного виду сталевої продукції та сировини (наприклад, Європа втратила 70% постачання слябів та 50% постачання чавуну), енергетичний та логістичний шоки. Запровадження санкцій остаточно поділило світову економіку на регіональні ринки сировини, готової продукції.

Наприклад, зараз дуже чітко видно різницю в ціні та кон’юнктурі між сталевими ринками, на яких є російська продукція, та ринками металопродукції, на яких її немає.

За фактом, світова торгівля стала регіональною, тобто торгівлею всередині та між регіонами. Логістичні потоки сировини та готової продукції змінюються, ставки фрахту та вартість перевезень зростають разом із цінами на паливо у всьому світі.

Результатами війни та санкцій для світової економіки стали:

- зростання цін на сировину,

- збільшення вартості логістики,

- зростання потреб в інвестиціях в логістичну інфраструктуру ЄС,

- зниження виробництва,

- зростання дефіциту,

- зростання інфляції.

Детальні дані щодо негативного впливу війни на економіку ми опублікували в нашому дослідженні «Economy during the war». Війну необхідно зупинити, бо страждають і жителі України, і весь світ!

Паралельно ми спостерігаємо регіоналізацію валютних ринків та поділ платіжних систем як результат санкційної політики, інфляції, політик центробанків. Це також підриває глобальну торгівлю та прискорює регіоналізацію.

Наступними кроками, які остаточно добивають старий світовий торговельний порядок (як давно ви чули щось про СОТ?), є збільшення кількості заходів з обмеження експорту. Ми вже говорили про обмежувальні заходи на експорт брухту чорних металів: Європейський Союз, у минулому великий його експортер, посилює та обмежує експорт протягом останніх 6 місяців. Те саме, але в ще більшому масштабі, відбувається на інших світових ринках – країни просто дбають про свої економіки та інтереси. Обмежують експорт зерна, рису, кукурудзи, добрив (Росія, Індія тощо). Коли ящик Пандори відчиняється, його неможливо закрити. Якщо почалися обмеження експорту (постійні чи тимчасові), всі країни по черзі робитимуть це, що негативно вплине і на ціни, і на ринки.

Отже, реалії, що дають змогу стверджувати про початок кінця глобальної торгівлі, такі:

- торговельні обмеження, бар’єри імпорту продукції, що призводять до зростання цін;

- війни, що викликають збої у поставках та дефіцит;

- санкції, що призводять до регіоналізації торгівлі та структурних змін на ринках;

- обмеження експорту, що призводять до зростання цін, дефіциту та регіоналізації торгівлі;

- екологічний протекціонізм (услід за ЄС, США також оголосили про наміри запровадити СВАМ).

Ми все це знали, пророкували, чекали… Але «зима» світової торгівлі настає несподівано!

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026