Узнать больше

Узнать больше

Статьи Глобальный рынок протекционизм 5093 15 июня 2022

Новая реальность приучила ГМК Украины к гибкости и быстрому принятию рыночных решений

Глобализация долгие годы была ключевым трендом международной торговли, определяя развитие целых отраслей, стран и регионов. Но мир изменился: торговые войны, локдауны из-за COVID-19, разрывы производственных и логистических цепочек из-за войны, структурное изменение рынков и цен в следствии санкций. Как мы пришли к регионализации вместо глобализации?

Идентификация проблемы

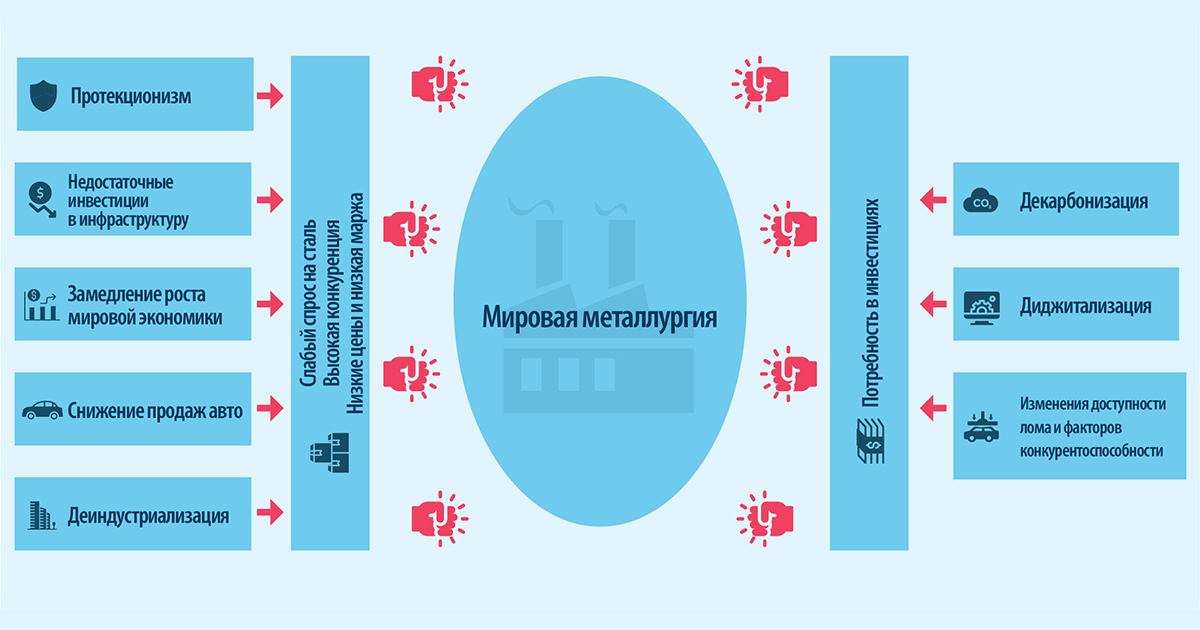

Первое исследование по глобальным трендам GMK Center провел еще в ноябре 2018 года – в самом начале своей работы. Уже тогда для меня было удивительным, как мир, который шел к глобализации экономики и единым правилам ВТО, еще с 2000-х начал меняться. Глобальный тренд на регионализацию торговли и деглобализацию выделялся ярким красным пятном. Мы детально изучали, как Украина, ее экономика и ГМК адаптируются к этим изменениям и какие стратегии необходимо выстраивать. Среди этих стратегий ключевой в долгосрочной перспективе было наращивание внутреннего потребления стали в Украине за счет роста инвестиций в инфраструктурные проекты. Именно такое направление государственной политики мы наблюдали последние 5 лет в большинстве развивающихся и развитых стран. Все создавали и развивали свои внутренние рынки потребления для поддержки своей стальной индустрии.

Причины глобальности тренда

Второй подход к оценке глобальных трендов мы сделали в партнерстве с Группой Метинвест в начале 2020 года. Мониторинг трендов и понимание возможных перемен в будущем в условиях высокого темпа глобальных изменений актуальны для всех крупных корпораций. Поэтому Метинвест выступил партнером исследования «Металлургия. Глобальные тренды 2020». Уже в этом исследовании мы увидели, что рост мировой экономики замедляется, риски накапливаются, инвестиции в инфраструктуру являются недостаточными, и протекционизм прочно и надолго становится новой нормой мировой торговли.

Многие эксперты предупреждали, что уровень глобализации достиг своего пика и существует значительный и недооцененный риск того, что в мире начинается обратный процесс, который пойдет гораздо быстрее, чем глобализация. Уже в 2020 году было видно, что сочетание ограничений торговли с технологическими барьерами пагубно влияет на экономический рост и геополитическую стабильность. Металлургия оказалась в тисках слабого спроса на сталь и высокой потребности в инвестициях – и государства ответили увеличением числа торговых барьеров и защитных мер. Украинская металлургия, как экспортоориентированная отрасль, оказалась сильней других подвержена этим негативным трендам и вынуждена была адаптироваться.

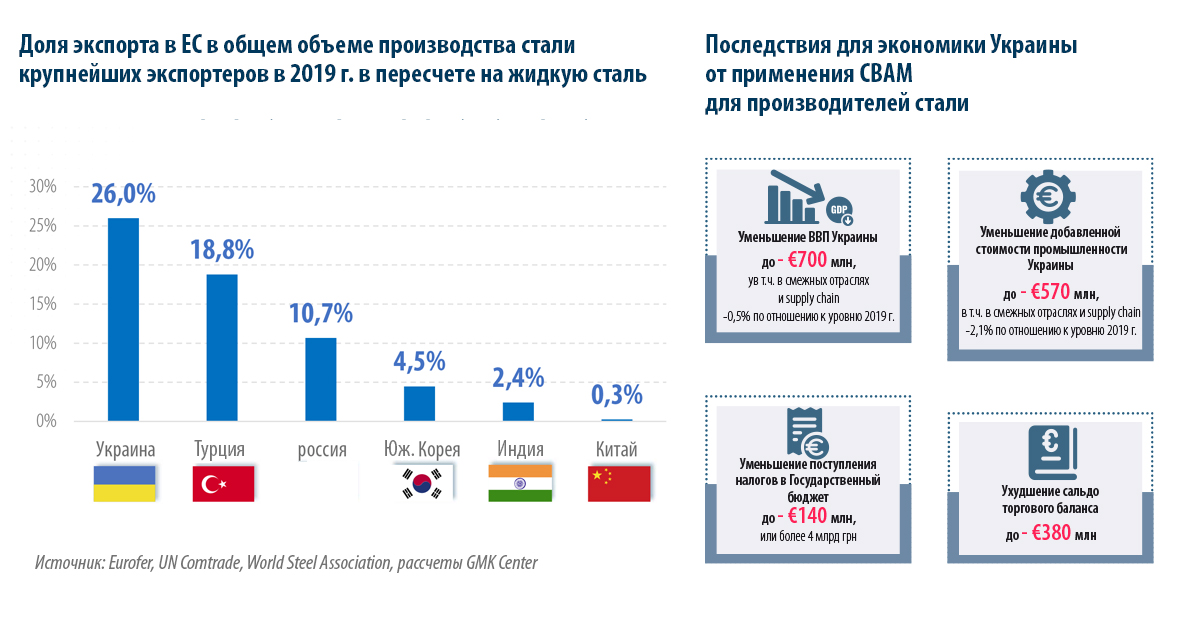

Новый «ящик Пандоры» – СВАМ

Новым вызовом для глобализации и украинской стальной индустрии стал климатический протекционизм. Поэтому, следующим шагом к пониманию глубины и долгосрочности тренда на рост торговых ограничений и регионализацию рынков стало наше исследование по влиянию CBAM на украинский экспорт в ЕС, которое мы подготовили в августе 2020 года. ЕС анонсировал эту инициативу как элемент уравнивая конкуренции, как стимул для «зеленого» перехода для импортеров в ЕС. Наши предварительные расчеты показывали, что экспортеры стальной продукции, удобрений и электроэнергии из Украины будут платить €600 млн дополнительных сборов в результате внедрения CBAM, и это существенно повлияет на конкурентоспособность, а в результате цены в ЕС вырастут. То есть CBAM – это не про климат, а про протекционизм, просто слегка прикрытый «зелеными» листиками.

Еще на European Steel Conference в Милане, которую 28-30 октября 2019 года совместно проводили GMK Center и Word Steel Dynamics, европейские коллеги открыто обсуждали неизбежность введения СВАМ для защиты европейского рынка и европейских производителей, которые год от года теряют свои объемы и проигрывают глобальную торговую войну «молодым» экономикам Турции, Индии, Китая и других стран.

В марте-апреле 2021 года GMK Center совместно с Horst Wiesinger Consulting подготовил системное исследование о влиянии СВАМ на украинскую стальную индустрию и на рынки ЕС. Изучение темы четко показало, что этот инструмент наиболее дискриминационен по отношению к Украине, а также насколько сильно пострадают украинские производители стали.

Наши расчеты показывали, как растут цены на конечную продукцию в ЕС, что является результатом классических защитных торговых мер. Было видно и было само собой разумеющимся, что украинский ГМК очень важен в цепочке создания добавленной стоимости европейской стальной индустрии и что эти цепочки очень хрупки в условиях нарастающего цунами мирового протекционизма и регионализации рынков.

Выступая на международных конференциях, украинских форумах, круглых столах экспертов, мы предупреждали, что нельзя открывать ящик Пандоры, что инструмент СВАМ недоработан и весьма противоречив, да и сама европейская экономика не готова к его внедрению. Причины понятны и прозаичны: технологии декарбонизации стальной индустрии находятся только на стадии разработки, и их перспективы будут ясны не раньше 2035 года. Этот тезис был полностью подтвержден и на международном форуме «Декарбонизация стальной индустрии: вызов для Украины», где лидеры стального производства Украины, мировые инжиниринговые компании, лидеры научных разработок ЕС обсуждали потенциал и возможности декарбонизации стальной индустрии Украины.

Борцы с изменением климата твердили в ответ только о том, что это не протекционизм, а забота о будущем планеты. Заботой о будущем планеты стало бы увеличения в 5-10 раз инвестиций в «зеленую» энергетику и в энергосберегающие технологии, но тогда об этом мало кто хотел слушать, многие считали, что «зеленая» энергетика уже победила и состоялась.

Протекционизм убивает экономику Украины

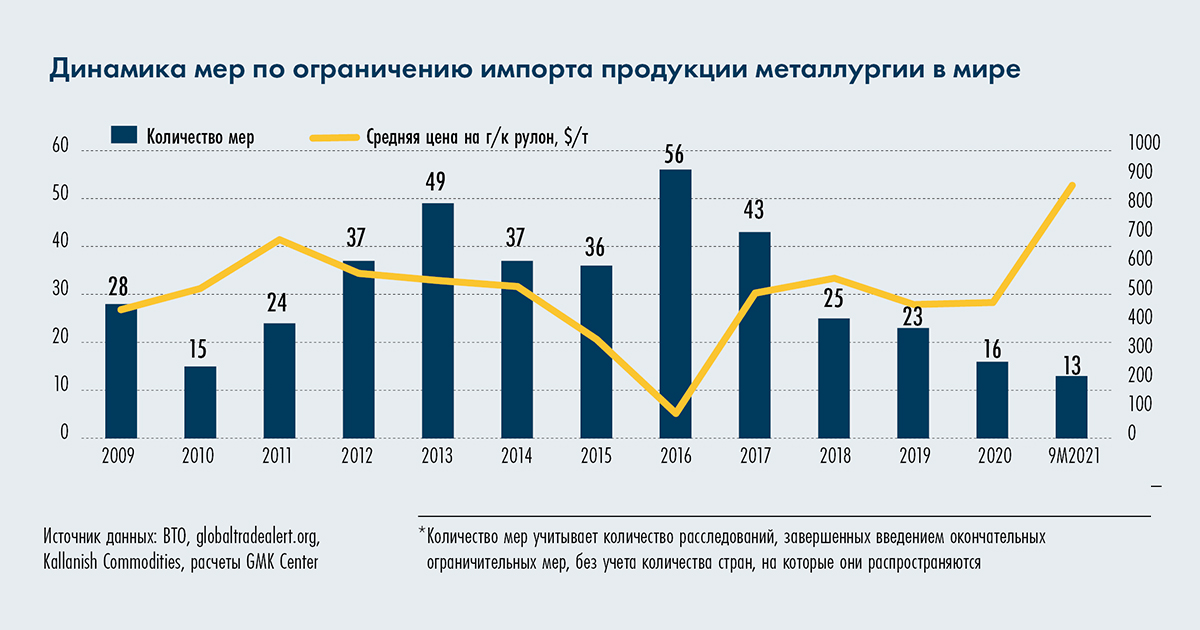

Негативное влияние торговых барьеров существенно сказывалось на объеме стального производства в Украине на протяжении всех лет и продолжали усиливаться с 2018-го по 2021-й. В декабре 2021 года мы закончили системное исследование «Торговые ограничения на рынках металлопродукции», в котором проанализировали все торговые ограничения и защитные меры за последний 10 лет в стальной индустрии. Протекционизм в мировой экономике продолжает нарастать. В 2020 году зафиксировано 4569 государственных вмешательств. Металлургия в мире занимает первое место по количеству вмешательств. В течение 2009-2021 гг. в отрасли было принято 1817 протекционистских мер. Они направлены на ограничение импорта и поддержку местных производителей стали. Пик по числу введенных различных мер поддержки металлургов пришелся на 2019-2020 гг., когда приняли третью часть от всех мер за последние 12 лет. Особенно активными были Китай (54% от всех мер) и США (36%).

Различные торговые барьеры, введенные в разные периоды времени, привели к снижению объемов экспорта стали из Украины. Потери составили 3,3–3,5 млн т, или около $3 млрд экспортной выручки. Ущерб для украинской экономики от введенных торговых барьеров на внешних рынках оценивается в 1,8–2,0% ВВП ежегодно. При этом Украина очень либеральная и открытая для своих партнеров страна.

СOVID-19: первый разрыв цепочек

В 2020-м началась пандемия, и весь мир ощутил, что такое разрыв цепочек, и понял все слабые стороны глобализации. Чрезмерное количество поставщиков, «разбросанных» по всему миру, поставило производителей в зависимость от локдаунов в каждом конкретном регионе. Субъективно, COVID-19 не создал новых проблем для мировой экономики, он подчеркнул существующие: чрезмерная специализация и перенос производств для уменьшения себестоимости за счет низкой оплаты труда и, в результате, получения дополнительных прибылей, привели мировых производственных гигантов к зависимости от ситуации в конкретном регионе. На фоне торговых ограничений, введенных в 2018-2020 гг., это вызвало новый рост цен на сырье, готовую продукцию, а также обострило целый ряд проблем, запустив инфляционный маховик и энергетический кризис.

Удивительно, но COVID ничему не научил национальные экономики, и они продолжили пользоваться тем же инструментарием в течении 2020-2021 гг. Да, новых торговых ограничений стало меньше, но они вводились и никто не спешил снимать уже действующие. Показательным является рост цен на сталь в ЕС в конце 2020 и начале 2021 года. Он произошел из-за остановки производств и недооценки скорости восстановления экономики после первых локдаунов. Но основой для роста цен послужили именно торговые ограничения (пошлины и квоты), которые не дали европейским компаниям нарастить импорт продукции в ЕС для покрытия временного дефицита, в результате чего и выросли цены. При этом торговые войны не прекращались ни на секунду.

В конце 2021 года на Dubai Steel and Raw Materials Hybrid Conference, организованной MMSteel Club, обсуждались проблемы рынков сырья: ферросплавов, железной руды и лома черных металлов. Темой нашего доклада были ограничения на экспорт лома и важность лома в мировой торговле и стальной индустрии как стратегического сырья для декарбонизации. То есть, по факту, мы говорили о торговых войнах уже и за такое сырье, как лом черных металлов.

Рост цен на сырье также частично был результатом роста цен на продукцию вследствие развития протекционизма и увеличения числа торговых барьеров. При этом многие участники конференции во время дискуссий сошлись на том, что цены на стальную продукцию будут регионализироваться, то есть отличатся достаточно сильно по регионам в определенные периоды времени. Это подтверждало тезис, что мы становимся свидетелями не только временных трендов регионализации цен, но и средне- и долгосрочных трендов всё большей регионализации рынков и торговли.

Война и санкции: начало конца глобального рынка

С началом войны добавились новые вызовы для мировой экономики и торговли, которые уже просто «протрубили» начало конца глобального рынка и глобальной торговли. Базовая проблема в том, что COVID никуда не делся (локдаун в Шанхае сильно влиял на мировую торговлю), негативные рыночные тренды, вызванные торговыми войнами, никуда не ушли, а цепочки получили новый удар из-за войны между Россией и Украиной.

Война России против Украины вызвала мировой и региональный дефицит продовольствия, различного вида стальной продукции и сырья (например, Европа потеряла 70% поставок слябов и 50% поставок чугуна), энергетический и логистический шоки. Введение санкций окончательно разделило мировую экономику на региональные рынки сырья, готовой продукции.

Например, сейчас очень четко видна разница в цене и конъюнктуре между стальными рынками, на которых есть российская продукция, и рынками металлопродукции, на которых ее нет.

По факту, мировая торговля стала региональной, то есть торговлей внутри и между регионами. Логистические потоки сырья и готовой продукции меняются, ставки фрахта и стоимость перевозок растут вместе с ценами на топливо во всем мире.

Результатами войны и санкций для мировой экономики стали:

- рост цен на сырье,

- увеличение стоимости логистики,

- рост потребностей в инвестициях в логистическую инфраструктуру ЕС,

- снижение производства,

- рост дефицита,

- рост инфляции.

Детальные данные по негативному влиянию войны на экономику мы опубликовали в нашем исследовании «Economy during the war». Войну необходимо остановить, так как страдают и жители Украины, и весь мир!

Параллельно мы наблюдаем регионализацию валютных рынков и разделение платежных систем как результат санкционной политики, инфляции, политик центробанков. Это тоже подрывает глобальную торговлю и ускоряет регионализацию.

Следующими шагами, окончательно добивающими старый мировой торговый порядок (как давно вы слышали что-то про ВТО?), является нарастание мер по ограничению экспорта. Мы уже говорили об ограничительных мерах на экспорт лома черных металлов: Европейский Союз, в прошлом крупный его экспортер, ужесточает и ограничивает экспорт на протяжении последних 6 месяцев. То же самое, но в еще большем масштабе, происходит на других мировых рынках – страны просто заботятся о своих экономиках и интересах. Ограничивают экспорт зерна, риса, кукурузы, удобрений (Россия, Индия и т.д.). Когда ящик Пандоры открывается, его невозможно закрыть. Если начались ограничения экспорта (постоянные или временные), то все страны по очереди будут делать это, что негативно повлияет и на цены, и на рынки.

Итак, реалии, позволяющие утверждать о начале конца глобальной торговли, таковы:

- торговые ограничения, барьеры на импорт продукции, приводящие к росту цен;

- войны, вызывающие сбои в поставках и временный дефицит;

- санкции, приводящие к регионализации торговли и структурным изменениям на рынках;

- ограничения экспорта, которые приводят к росту цен, дефициту и регионализации торговли;

- экологический протекционизм (вслед за ЕС, США также объявили о намерениях ввести СВАМ).

Мы всё это знали, предсказывали, ждали… Но «зима» мировой торговли наступает неожиданно!

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

16 июня 2026

10 июня 2026

27 мая 2026