Дізнатись більше

Дізнатись більше

Статті Інфраструктура ціни на електроенергію 4544 12 Серпня 2024

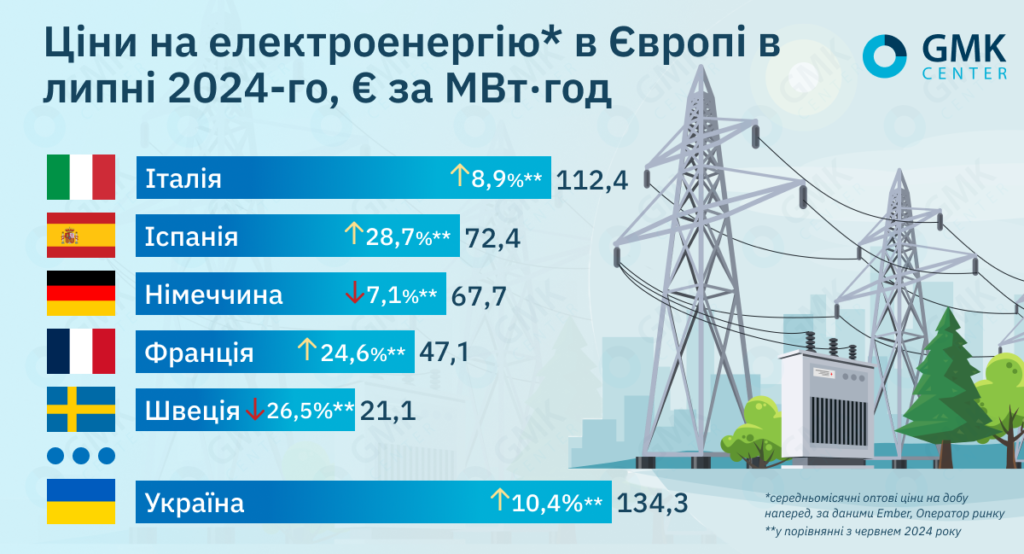

В Україні середньозважена ціна на РДН в липні склала €134,4 МВт·год, що вище, ніж в інших європейських країнах

У ЄС середньомісячні оптові ціни на добу наперед у липні 2024 року показали змішаний тренд.

За даними Ember, вони становили:

- Італія – €112,37/МВт·год (+8,9% м./м.);

- Франція – €47,09/МВт·год (+24,6%);

- Німеччина – €67,7/МВт·год (-7,1%);

- Іспанія – €72,4/МВт·год (+28,7%);

- Швеція – €21,1/МВт·год (-26,5%).

У липні, зазначають в AleaSoft Energy Forecasting, ціни на ринках електроенергії Іспанії, Франції та Італії зросли порівняно з червневими. Це було зумовлено вищими температурами, що спричинили збільшення попиту. Окрім того, на ситуацію вплинуло зниження обсягів вітрової генерації на більшості ринків. У країнах, розташованих далі на північ континенту, підвищення температури та попиту було менш вираженим, і ціни там впали відповідно до зниження вартості газу та викидів вуглецю.

Ситуація в Україні

В Україні у липні поточного року середньозважена ціна купівлі-продажу е/е на РДН, за даними «Оператора ринку», збільшилася на 10,4% м./м. – до 5967,11 грн/МВт·год (близько €134,4/МВт·год – за курсом 44,41 грн/євро на 31 липня), і була вищою, ніж в інших європейських країнах.

Попит на ринку на добу наперед у зазначений період порівняно з червнем знизився на 9%, а пропозиція впала на 5,26%.

У липні 2024 року Україна скоротила імпорт електроенергії на 2% у порівнянні із червнем, до 837,8 тис. МВт·год. Найбільша його частка припала на Угорщину (45%), за якою йдуть Польща (19%) та Румунія (18%).

За аналізом Д.Трейдінг, незначне зниження імпорту у липні до попереднього місяця відбулося через зростання цін на електроенергію на ринках сусідніх країн та збільшення споживання е/е у Європі, яке спричинила спека. Ціни в Європі через погодні умови почали стрімко зростати у другий тиждень липня.

Окрім того, обсяги доступного перетину минулого місяця зменшились у порівнянні з червнем. Так, з 10 по 21 липня через аномальну спеку був тимчасово припинений імпорт електроенергії із Молдови, а з 22 по 24 липня відбувались ремонтні роботи на міждержавній інфраструктурі електропередачі на кордоні зі Словаччиною.

Минулого місяця український бізнес та експерти виступили проти уніфікації тарифу на розподіл е/е. Регулятор – Нацкомісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП) – мав намір розглянути можливість скасування поділу на класи споживачів (наразі в Україні їх два).

Зокрема, об’єднання підприємств «Укрметалургпром» вказувало, що таке рішення може мати серйозні негативні наслідки для підприємств гірничо-металургійного комплексу й економіки в цілому. Великі гравці галузі зазначали, що це не є економічно обґрунтованим та суперечить європейській практиці.

Зрештою НКРЕКП відмовилась від уніфікації тарифів на розподіл е/е. Рішення розглядалось на засіданні регулятора 17 липня і не було схвалене. Окрім того, було запропоновано почати підготовку нормативних документів для переходу на три класи напруги згідно з європейською практикою.

Європейські компанії

У липні французька енергетична компанія EDF оголосила, що разом з італійськими металургами розглядає спільні інвестиції в атомну енергетику. EDF підписала угоду з італійською дочірньою компанією Edison, виробниками обладнання Ansaldo Energia та Ansaldo Nucleare, а також італійською галузевою асоціацією сталеливарної промисловості Federacciai про вивчення спільних інвестиційних можливостей у цьому секторі.

Меморандум про взаєморозуміння передбачає сприяння співпраці у використанні ядерної енергії для підвищення конкурентоспроможності та декарбонізації італійської металургії. Підписанти угоди, зокрема, зобов’язалися розглянути спільне інвестування в будівництво малих модульних реакторів (SMR) в Італії протягом наступного десятиліття.

Австрійська технологічна група Voestalpine, підбиваючи підсумки першого кварталу 2024/2025 фінансового року, відзначив відсутність підтримки уряду країни у покритті зростаючих витрат на електроенергію.

У компанії звернули увагу на те, що австрійський уряд припинив виплату компенсації за високі витрати на е/е для енергоємних галузей промисловості. У 2022 році ця допомога становила €50 млн, повідомив Kallanish із посиланням на гендиректора Voestalpine Герберта Айбенштайнера.

Айбенштайнер зауважує, що витрати на енергію підривають конкурентоспроможність австрійських виробників на міжнародному ринку. Він пояснив, що уряди всіх європейських країн, за винятком Швеції та Австрії, надають такі пільги своїм галузям. Високі витрати на електроенергію для компанії погіршаться в ході енергетичного переходу, оскільки вона має намір до 2027 року замінити дві доменні печі на своїх підприємствах на установки DRI/EAF.

Окрім того, специфічним для Австрії фактором, є зобов’язання використовувати біогаз у промвиробництві.

У лютому поточного року Рада міністрів країни представила «закон про відновлюваний газ», який був переданий на розгляд і затвердження до наступної палати. Він регулюватиме використання місцевого біогазу в енергобалансі, та передбачає, що 7,5 ТВт·год на рік до 2030 року буде вироблятися з внутрішніх джерел (більш ніж 50-кратне збільшення порівняно з поточними рівнями). Постачальники газу матимуть пропонувати клієнтам майже 10% своїх обсягів з відновлюваних джерел. Айбенштайнер вважає, що цей закон, скоріше за все, буде ухвалений, і це означатиме, що компанія матиме розглядати біогаз у своєму міксі.

Заповненість газосховищ

За даними платформи AGSI, європейські газосховища на 1 серпня 2024 року були заповнені більш як на 85,2%. Це перевищує середній показник за 5 років у 78%.

У липні європейські ціни на газ у липні не змогли досягти максимумів червня. Проте на ситуацію на газовому ринку ЄС продовжують впливати геополітичні чинники.

Так, 1 серпня розрахункові ф’ючерси TTF на місяць вперед зросли до €36,9/МВт·год (що є високим показником для літа) на тлі побоювань щодо можливої ескалації війни на Близькому Сході. Різке зростання ціни на газ з 6 серпня пов’язане із бойовими діями у Курській області РФ і занепокоєністю щодо можливих перебоїв з постачанням російського палива через Україну. Зокрема, 8 серпня вони піднялися до €40,10/МВт·год, 9 серпня – до €40,4 /МВт·год, встановившись на найвищому рівні з грудня минулого року.

Прикордонна газова станція «Суджа» є частиною останнього маршруту російського трубопроводу до Європи через Україну, зазначає Bloomberg, хоча Європа й зменшила залежність від російського трубопровідного газу після кризи 2022 року, деякі країни, такі як Словаччина та Австрія, все ще залежать від цих постачань, що робить їх вразливими до раптових збоїв.

«Ціна контракту TTF на початку серпня зросла до близько €40, що є максимумом з кінця минулого року. Ринок реагує на можливу ескалацію на Близькому Сході та перебіг бойових дій між РФ та Україною Така ж сама реакція була і в 4-му кварталі 2023, але до максимумів жовтня 2023 в €55, ще далеко», – зауважує головний аналітик GMK Center Андрій Тарасенко.

Він додає, що баланс постачань газу до ЄС залишається дуже тонким, і має місце велика невизначеність.

«Попри більше ніж середню заповненість газосховищ, у разі великої війни на Близькому Сході ціни на енергоносії значно зростуть, що викличе зліт цін на електроенергію у ЄС і в Україні також», – пояснив Андрій Тарасенко.

Як зауважує Bloomberg, літо поточного року для газового ринку Європи загалом є нестабільним. Хвилі спеки в деяких частинах Азії та Європи підвищили попит і загострили конкуренцію за вантажі СПГ. Окрім того, деякі великі світові виробники також зіткнулися з перебоями в роботі потужностей через збої або екстремальні погодні умови.

Норвегія, провідний європейський постачальник, збирається вступити в інтенсивний період техобслуговування у серпні-вересні. За даними ICIS, планові та незаплановані відключення газової інфраструктури у цій країні значно вплинуть на постачання газу до Європи.

Прогнозується, що добове скорочення потужності в Норвегії перевищить 130 куб. м до кінця серпня порівняно з менш ніж 20 млн куб. м на день протягом останнього тижня липня. Істотне скорочення пропозиції може призвести до нестабільності цін і невизначеності ринку.

Водночас нідерландська фінансова група ING переглянула свій прогноз щодо вартості газу в Європі для TTF у третьому кварталі, зазначивши, що в середньому вона становитиме €30/МВт·год (попередній – €25/МВт·год). Оновлені очікування пов’язані із повільнішим, ніж очікувалося, зростання запасів газу в ЄС у липні-на початку серпня, менші надходження СПГ, тривалі ризики поставок і здоровий спекулятивний інтерес до газу.

-

ПоглядиІнфраструктураметалоспоживання

13 Липня 2026

18 Березня 2026

29 Січня 2026

20 Січня 2026