Узнать больше

Узнать больше

Статьи Инфраструктура цены на электроэнергию 4961 12 августа 2024

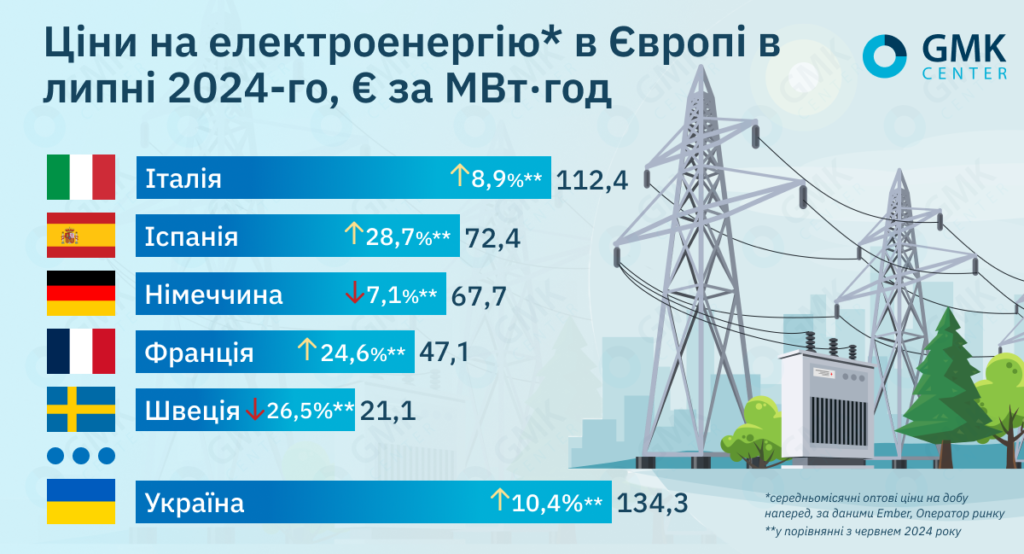

В Украине средневзвешенная цена на РСВ в июле составила €134,4 МВт·ч, что выше, чем в других европейских странах

В ЕС среднемесячные оптовые цены на сутки вперед в июле 2024 года показали смешанный тренд.

По данным Ember, они составляли:

- Италия – €112,37/МВт·ч (+8,9% м./м.);

- Франция – €47,09/МВт·ч (+24,6%);

- Германия – €67,7/МВт·ч (-7,1%);

- Испания – €72,4/МВт·ч (+28,7%);

- Швеция – €21,1/МВт·ч (-26,5%).

В июле, отмечают в AleaSoft Energy Forecasting, цены на рынках электроэнергии Испании, Франции и Италии выросли по сравнению с июньскими. Это было обусловлено более высокими температурами, повлекшими увеличение спроса. Кроме того, на ситуацию повлияло снижение объемов ветровой генерации на большинстве рынков. В странах, расположенных дальше к северу континента, повышение температуры и спроса было менее выраженным, и цены там упали в соответствии со снижением стоимости газа и выбросов углерода.

Ситуация в Украине

В Украине в июле текущего года средневзвешенная цена купли-продажи э/э на РСВ, по данным «Оператора рынка» увеличилась на 10,4% м./м. – до 5967,11 грн/МВт·ч (около €134,4/МВт·ч – по курсу 44,41 грн/евро на 31 июля), и была выше, чем в других европейских странах.

Спрос на рынке в сутки заранее в указанный период по сравнению с июнем снизился на 9%, а предложение упало на 5,26%.

В июле 2024 года Украина сократила импорт электроэнергии на 2% по сравнению с июнем до 837,8 тыс. МВт·ч. Самая большая его доля пришлась на Венгрию (45%), за которой следуют Польша (19%) и Румыния (18%).

Согласно анализу Д.Трейдинг, незначительное снижение импорта в июле по отношению к предыдущему месяцу произошло из-за роста цен на электроэнергию на рынках соседних стран и увеличения потребления э/э в Европе, которое обусловила жара. Цены в Европе из-за погодных условий начали стремительно расти во вторую неделю июля.

Кроме того, объемы доступного пересечения в прошлом месяце уменьшились по сравнению с июнем. Так, с 10 по 21 июля из-за аномальной жары был временно прекращен импорт электроэнергии из Молдовы, а с 22 по 24 июля происходили ремонтные работы на межгосударственной инфраструктуре электропередачи на границе со Словакией.

В прошлом месяце украинский бизнес и эксперты выступили против унификации тарифа на распределение э/э. Регулятор – Нацкомиссия, осуществляющая государственное регулирование в сферах энергетики и коммунальных услуг (НКРЭКУ) – намеревалась рассмотреть возможность отмены разделения на классы потребителей (в настоящее время в Украине их два).

В частности, объединение предприятий «Укрметалургпром» указывало, что такое решение может иметь серьезные негативные последствия для предприятий горно-металлургического комплекса и экономики в целом. Крупные игроки отрасли отмечали, что это не является экономически обоснованным и противоречит европейской практике.

В итоге НКРЭКУ отказалась от унификации тарифов на распределение э/э. Решение рассматривалось на заседании регулятора 17 июля и не было одобрено. Кроме того, было предложено начать подготовку нормативных документов для перехода на три класса напряжения согласно европейской практике.

Европейские компании

В июле французская энергетическая компания EDF объявила, что вместе с итальянскими металлургами рассматривает общие инвестиции в атомную энергетику EDF подписала соглашение с итальянской дочерней компанией Edison, производителями оборудования Ansaldo Energia и Ansaldo Nucleare, а также итальянской отраслевой ассоциацией сталелитейной промышленности Federacciai об изучении общих инвестиционных возможностей в этом секторе.

Меморандум о взаимопонимании предполагает содействие сотрудничеству в использовании ядерной энергии для повышения конкурентоспособности и декарбонизации итальянской металлургии. Подписанты соглашения, в частности, обязались рассмотреть совместное инвестирование в строительство малых модульных реакторов (SMR) в Италии в течение следующего десятилетия.

Австрийская технологическая группа Voestalpine, подводя итоги первого квартала 2024/2025 финансового года, отметила отсутствие поддержки правительства в покрытии растущих расходов на электроэнергию.

В компании обратили внимание на то, что австрийское правительство прекратило выплату компенсации за высокие затраты на э/э для энергоемких отраслей промышленности. В 2022 году эта помощь составила €50 млн, сообщил Kallanish со ссылкой на гендиректора Voestalpine Герберта Айбенштайнера.

Айбенштайнер отмечает, что затраты на энергию подрывают конкурентоспособность австрийских производителей на международном рынке. Он пояснил, что правительства всех европейских стран, за исключением Швеции и Австрии, предоставляют такие льготы своим отраслям. Высокие расходы на электроэнергию для компании ухудшатся в ходе энергетического перехода, поскольку она намерена к 2027 году заменить две доменные печи на своих предприятиях установками DRI/EAF.

Кроме того, специфическим для Австрии фактором является обязательство использовать биогаз в промпроизводстве.

В феврале текущего года Совет министров страны представил «закон о возобновляемом газе», который был передан на рассмотрение и утверждение в следующую палату. Он будет регулировать использование местного биогаза в энергобалансе, и предусматривает, что 7,5 ТВт·ч в год до 2030 года будет производиться из внутренних источников (более чем 50-кратное увеличение по сравнению с текущими уровнями). Поставщики газа будут предлагать клиентам почти 10% своих объемов из возобновляемых источников. Айбенштайнер считает, что этот закон, скорее всего, будет принят, и это будет означать, что компания должна будет рассматривать биогаз в своем миксе.

Заполненность газохранилищ

По данным платформы AGSI, европейские газохранилища на 1 августа 2024 года были заполнены более чем на 85,2%. Это превышает средний показатель за 5 лет в 78%.

В июле европейские цены на газ не достигли максимумов июня. Однако на ситуацию на газовом рынке ЕС продолжают оказывать влияние геополитические факторы.

Так, 1 августа расчетные фьючерсы TTF на месяц вперед выросли до €36,9/МВт·ч (что является высоким показателем для лета) на фоне опасений относительно возможной эскалации войны на Ближнем Востоке. Резкий рост цены на газ с 6 августа связан с боевыми действиями в Курской области РФ и обеспокоенностью относительно возможных перебоев с поставкой российского топлива через Украину. В частности, 8 августа они поднялись до €40,10/МВт·ч, 9 августа – до €40,4/МВт·ч, установившись на самом высоком уровне с декабря прошлого года.

Пограничная газовая станция «Суджа» является частью последнего маршрута российского трубопровода в Европу через Украину, отмечает Bloomberg. Хотя Европа и снизила зависимость от российского трубопроводного газа после кризиса 2022 года, некоторые страны, такие как Словакия и Австрия, все еще зависят от этих поставок, что делает их уязвимыми к внезапным сбоям.

«Цена контракта TTF в начале августа выросла до около €40, что является максимумом с конца прошлого года. Рынок реагирует на возможную эскалацию на Ближнем Востоке и ход боевых действий между РФ и Украиной Такая же реакция была и в 4-м квартале 2023 года, но до максимумов октября 2023 года в €55, еще далеко», – отмечает главный аналитик GMK Center Андрей Тарасенко.

Он добавляет, что баланс поставок газа в ЕС остается очень тонким и имеет место большая неопределенность.

«Несмотря на более чем среднюю заполненность газохранилищ, в случае большой войны на Ближнем Востоке цены на энергоносители значительно возрастут, что вызовет взлет цен на электроэнергию в ЕС и Украине также», – пояснил Андрей Тарасенко.

Как отмечает Bloomberg, лето текущего года для газового рынка Европы в целом нестабильно. Волны жары в некоторых частях Азии и Европы повысили спрос и обострили конкуренцию за грузы СПГ. Кроме того, некоторые крупные мировые производители столкнулись с перебоями в работе мощностей из-за сбоев или экстремальных погодных условий.

Норвегия, ведущий европейский поставщик, собирается вступить в интенсивный период техобслуживания в августе-сентябре. По данным ICIS, плановые и незапланированные отключения газовой инфраструктуры в этой стране существенно повлияют на поставки газа в Европу.

Прогнозируется, что суточное сокращение мощности в Норвегии превысит 130 куб. м к концу августа по сравнению с менее 20 млн куб. м в день в течение последней недели июля. Существенное сокращение предложения может привести к нестабильности цен и неопределенности рынка.

В то же время, нидерландская финансовая группа ING пересмотрела свой прогноз по стоимости газа в Европе для TTF в третьем квартале, отметив, что в среднем она составит €30/МВт·ч (предыдущий – €25/МВт·ч). Обновленные ожидания связаны с более медленным, чем ожидалось, ростом запасов газа в ЕС в июле-начале августа, меньшими поступлениями СПГ, длительными рисками поставок и здоровым спекулятивным интересом к газу.

-

МненияИнфраструктураметаллопотребление

13 июля 2026

18 марта 2026

29 января 2026

20 января 2026