Дізнатись більше

Дізнатись більше

Статті Держава будівництво 1407 13 Лютого 2020

Держава дуже слабо фінансує програми, які могли би дати поштовх розвитку промисловості

З 1 березня Кабмін обіцяє запустити «велике будівництво» – проект інфраструктурної модернізації в усіх регіонах. Але навіть анонсовані масштабні програми оновлення інфраструктури не завжди означають різке зростання замовлень для промислових виробників, наприклад металургів. За «ямкового» ремонту (а це основна маса дорожніх робіт) металопродукція майже не використовується. А обсяги будівництва нових бетонних доріг (з використанням арматури) поки що мінімальні.

Внутрішнє металоспоживання в інфраструктурному будівництві може істотно зрости лише в умовах сприятливого інвестклімату і масштабних інвестицій у створення й оновлення основних фондів та інфраструктури. Інший варіант – цілеспрямована державна політика на створення й оновлення об’єктів інфраструктури, тобто інфраструктурне будівництво.

Інфраструктурні цифри

До інженерних споруд, до яких належать об’єкти інфраструктури (дороги, мости, канали, залізничні шляхи), Держстат відносить і промислове будівництво, хоча це не одне й те саме. При цьому без шкоди для коректності даних проблематично «витягнути» промислове будівництво із загальних цифр, що стосуються інженерних споруд.

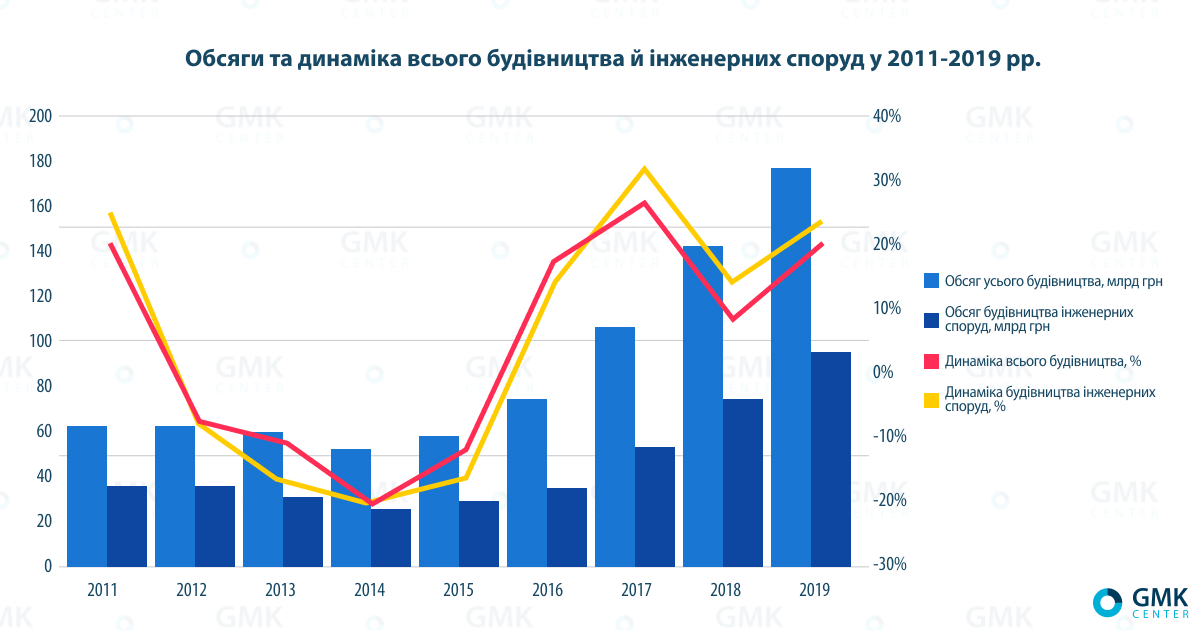

Інженерні споруди становлять приблизно половину від загального обсягу будівництва в Україні, а отжн, багато в чому визначають його розмір і динаміку. Починаючи з 2016 року за рахунок інфляції та девальвації обсяг будівництва істотно зріс. Також на високу динаміку в 2016-2017 рр. певною мірою вплинув фактор відкладеного попиту після зниження протягом п’яти років (2012-2015 рр.). У 2018 році зростання будівництва інженерних споруд сповільнилося до 13,6%, або 74,4 млрд грн, щоби знову зрости у 2019-му – на 23,3%, до 95,1 млрд грн.

За даними Держстату, за 9 місяців 2019 року обсяг капітальних інвестицій в будівництво інженерних споруди становив 79,9 млрд грн (+28,4% до аналогічного періоду 2018 року). Цей показник у 2018 році зріс на 34,6% – до 102,2 млрд грн.

Дорожній міраж

Практично єдиним «предметом інтересу» для чиновників упродовж усіх останніх років у сфері інфраструктурного будівництва були автодороги. Фінансування дорожнього будівництва має своє конкретне джерело – Дорожній фонд, а побудовані дороги дають миттєвий видимий ефект і плюс до рейтингу. Разом з тим залізниця, мости, порти, шлюзи – не менш важлива інфраструктура, у якої своїх «фондів» немає. І кошти на неї з держбюджету або в фінплані держпідприємств виділяються недостатньо або за залишковим принципом.

До держбюджету-2020 рік було закладено на фінансування інфраструктури 75,6 млрд грн, у тому числі:

- будівництво та реконструкція мостів – 500 млн грн;

- аеродромні комплекси – 1,07 млрд грн;

- річкові шлюзи – 116 млн грн;

- модернізація залізниці – 200 млн грн;

- безпека дорожнього руху – 3,17 млрд грн;

- дорожня інфраструктура – 73,7 млрд грн.

Уже в січні 2020 року президент підписав закони, які передбачають для «Укравтодору» можливість отримувати державні гарантії за запозиченнями на дорожнє будівництво у 2020 році додатково на 20 млрд грн.

«Такі інвестиції варто розцінювати не як інструмент державної політики зі стимулювання економічного зростання, а як необхідність, враховуючи зношеність більшості інфраструктурних об’єктів. Тим більше, що лише мережа автомобільних доріг (без урахування обслуговуючої інфраструктури) становить близько 200 тис. км», – наголошує Віктор Шулик, директор департаменту управління проектами рейтингового агентства IBI-Rating.

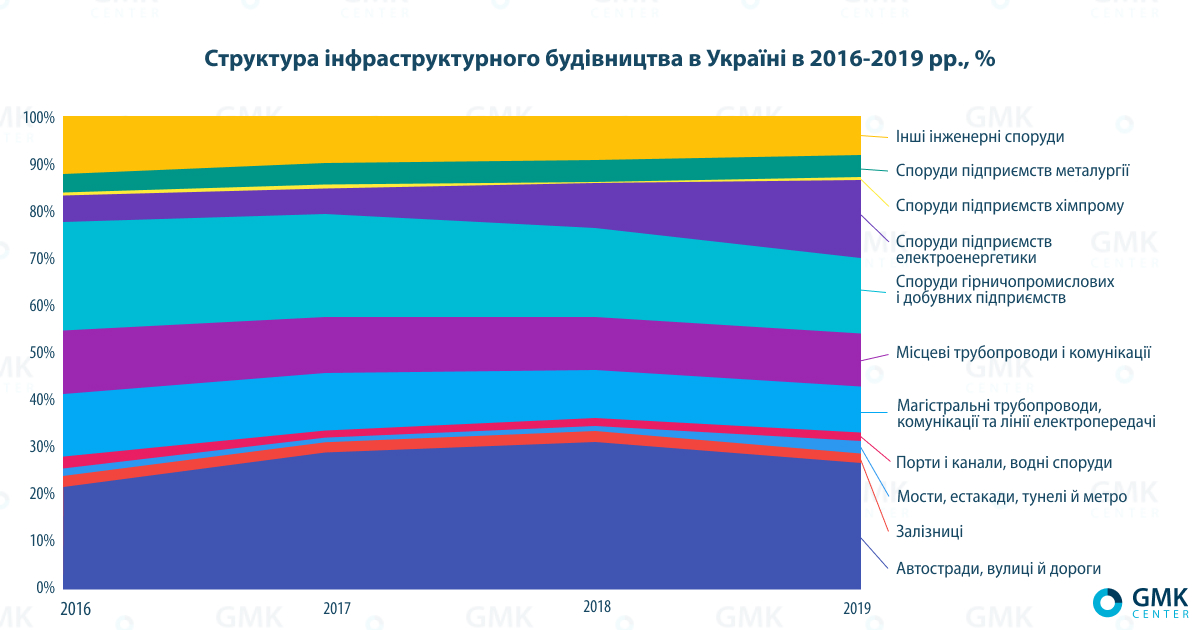

Важливо відзначити, що незважаючи на збільшення фінансування дорожнього будівництва, його питома вага у структурі фінансування будівництва інженерних споруд у 2018-2019 рр., навпаки, зменшилася з 31,1% до 26,9% за рахунок істотного збільшення інвестицій в енергоінфраструктуру (будівництво об’єктів альтернативної енергетики). Більше того, дані Держстату свідчать, що на автошляху в 2018-2019 рр. було витрачено 22,2 і 25,6 млрд грн відповідно. Тоді як чиновники оперували цифрами на рівні 50 млрд грн.

Роль держави

Тільки коли для економіки настають важкі часи, чиновники згадують, що наповнюваність скарбниці безпосередньо залежить від благополуччя бізнесу. Тоді держава може задуматися про пільгові кредити для суб’єктів господарювання, збільшення держзамовлення і податкові преференції.

Експерименти з наданням податкових пільг і спецумов за роки незалежності України показали себе дуже по-різному: були умовно успішні приклади, а був український автопром. Але жодна з галузей-реципієнтів не стала «новим тигром» в українській економіці.

Більше того, українська влада будь-яких політичних кольорів ніколи не страждала кейнсианством. Одним з його постулатів є така ідея: якщо економіка падає, держава повинна створити власний попит у вигляді великих інфраструктурних проектів, зниження податків та ін. Після останніх трьох криз в економіці країни будь-яких заходів стимулювання економіки за державні кошти не відбувалося.

Інакше кажучи, і зараз, коли світова рецесія, на думку багатьох аналітиків, уже на порозі, на значне збільшення державою інвестицій в інфраструктуру розраховувати не варто. Основна причина полягає в тому, що в державному кошторисі на це просто немає грошей. Витрати в держбюджеті-2020 року на погашення та обслуговування держборгу передбачені на рівні 423,6 млрд грн, нацбезпеку і оборону – 245,8 млрд грн, соцсферу, освіту та охорону здоров’я 551,1 млрд грн. Такий розпис не залишає жодних шансів і коштів для масштабного оновлення інфраструктури.

«В Україні і так значна частина ВВП перерозподіляється через бюджет, тому зростання інфраструктурних витрат можливе або ціною «соціалки», або за рахунок нарощування боргів. Обидва варіанти в нинішніх реаліях загрожують посиленням макроекономічних і політичних ризиків. Зайвих грошей у держави немає, а НБУ орієнтується на політику таргетування інфляції, незалежну від побажань уряду, а головне – від потреб реального сектора. В таких умовах в частині фінансування інфраструктури все знову може звестися до «термінового латання дірок», – зазначає Віктор Шулик.

Водночас Мінекономіки вже готує пакет антикризових заходів для економіки в розмірі 20 млрд грн, які в тому числі включають стимулювання розвитку транспортної інфраструктури, секторальні програми виробництва та ін.

Ставка на держпідприємства

Важливим джерелом інвестицій в інфраструктуру є інвестиції держпідприємств.

- «Нафтогаз». Капінвестиції НАК в 2017-2018 рр. склали 17 млрд грн і 30,6 млрд грн. Розмір інвестицій виріс за рахунок нарощування обсягів буріння «Укргазвидобування».

- «Укрзалізниця». У 2020 році обсяг капінвестицій має становити 20,15 млрд грн. Це в 1,7 раз більше, очікуваного показника 2019 року (11,7 млрд грн). З цієї суми 11,7 млрд грн (58%) – власні кошти УЗ, 8,5 млрд грн (42%) – позикові (ЄБРР, МФО). У 2018 році «Укрзалізниця» спрямувала на капінвестиції 16,9 млрд грн, що в 1,5 раза більше, ніж у 2017 році.

- «Енергоатом». Капінвестиції у 2019 році заплановані на рівні 12,9 млрд грн. Це на 32,5% більше, ніж у 2018-м (9,7 млрд грн).

- «Укренерго». У 2020 році компанія планує подвоїти обсяг капінвестицій – до майже 6,6 млрд грн (власні кошти – 1,5 млрд грн, МФО – 5,1 млрд грн). Капінвестиції в 2019 році становили близько 3 млрд грн (власні кошти – 1,1 млрд грн, МФО – понад 1,9 млрд грн).

- АМПУ. Згідно з фінапланом компанії, капінвестиції в розвиток портів у 2019 році становитимуть 1,176 млрд грн. У 2018 році цей показник перевищив рівень 2017 року 1,8 раза і сягнув 2,9 млрд грн.

При цьому витрати держкомпаній на інфраструктурні та стратегічні проекти – нафто- і газовидобування, оновлення залізничної, портової та ін. інфраструктури – сукупно не перевищують декілька мільярдів доларів на рік. Інвестиційна політика держпідприємств передбачає, що будівництво великих об’єктів здійснюється переважно за рахунок кредитних коштів міжнародних фінансових організацій.

Чималим джерелом інвестицій в інфраструктуру міг би стати прибуток держпідприємств, але в умовах бюджетного дефіциту держава майже все забирає собі у формі дивідендів. Рівень відрахувань чистого прибутку до держбюджету зашкалює: за 2016 рік – 50%, 2017 – 75%, 2018 – 90%. Нелогічно, коли від держпідприємств вимагають збільшення інвестицій і одночасно «вигрібають з каси усі копійки». Звичайно, Мінекономіки ініціює зниження відрахувань за підсумками 2019 року до бюджету для держкомпаній до 50%. Але ситуацію це особливо не змінить. За підсумками 2019-2020 рр. цифра відрахувань оцінюється в 15,4 млрд грн і 35 млрд грн відповідно.

Головні інвестори

Головним джерелом інвестування в інфраструктуру залишаються власні кошти підприємств та організацій. За даними Держстату, за 9 місяців 2019 року цей показник зріс на 9,8% – до 270,8 млрд грн (71,4% від загального обсягу), в 2018 році – на 30%, до 375,3 млрд грн (71,3%).

Серед інших інвесторів в українську інфраструктуру необхідно відзначити ЄБРР і Європейський інвестиційний банк (ЄІБ). Так, у 2019 році обсяг нових інвестицій ЄБРР в Україну становив €1,1 млрд у рамках 51 проекта в державному і приватному секторах. Зокрема, ЄБРР виділив УЗ $100 млн на модернізацію залізничної інфраструктури і $150 млн на оновлення вагонного парку.

Ключову роль у фінансуванні інфраструктури в Україні відіграє ЄІБ. Можна відзначити такі його проекти:

- €450 млн – на будівництво і реконструкцію автодоріг;

- €300 млн – на вдосконалення інфраструктури та розширення потужностей аеропорту «Бориспіль»;

- €400 млн – на підтримку переробки агропродукції;

- €110 млн – на придбання приміських електричок для Запорізької та Дніпропетровської обл.;

- €200 млн – на відновлення об’єктів інфраструктури в Донецькій і Луганській областях;

- €176 млн – на поліпшення безпеки руху в Україні.

Інфраструктурні перспективи

Зараз усе вказує на те, що держава, не маючи достатніх коштів на створення й підтримку інфраструктури, планує розвивати її за рахунок небюджетних джерел інвестицій, максимально віддавши її приватним інвесторам. Одним з ефективних варіантів є передання об’єктів в концесію.

«Необхідна розробка програм передання інфраструктурних об’єктів у концесію. Приклад – платні автомагістралі, що є поширеною практикою в країнах ЄС. Комерційна складова інфраструктурних проектів не лише залучить інвесторів, а й забезпечить більш якісну реалізацію, оскільки контроль буде не лише з боку держави, а й з боку приватних осіб, які зацікавлені в ефективному використанні власних вкладень», – стверджує Андрій Попов, партнер Kreston GCG.

Зараз Кабмін у масовому порядку виставляє на концесію морпорти («Ольвія» і «Херсон» – переможці конкурсів на концесію вже визначені; Чорноморськ, Одеса та ін. – в планах), планує виставити залізничні вокзали та інше.

«Останні події та тенденції, в тому числі передання деяких об’єктів у концесію, зумовлять зростання інфраструктурного будівництва в 2020 році – доріг, аеропортів, мостів, портів», – упевнений Богдан Третяк, керуючий партнер компанії «АртБудСервіс».

Разом з тим потенційні концесіонери не готові будувати нові дороги та інші дорогі об’єкти без гарантії, що такі кошти повернуться з прибутком (особливо, якщо вони мають альтернативу у вигляді можливості отримати в управління об’єкти, які генеруватимуть грошовий потік уже зараз).

«Інфраструктурні об’єкти в більшості країн не окупаються, їхні оператори часто отримують субсидії і перебувають у держвласності. Водночас якість інфраструктури критично впливає на економічний потенціал країни/регіону. До того ж за рахунок інвестицій в інфраструктурні об’єкти отримують замовлення компанії з реального сектору. Це, напевно, один з небагатьох сегментів, де субсидування або дотування є прийнятним. Особливо, якщо враховувати той факт, що інфраструктурні об’єкти «тягнуть» суміжні галузі», – додає Віктор Шулик.

У будь-якому разі єдиним варіантом формування умов для довгострокового розвитку інфраструктури є створення привабливого бізнес-клімату та інвестиційних умов, які стимулювали би приватних інвесторів розвивати цю сферу.

«Якщо влада провадитиме прогнозовану політику, виконувати взяті на себе зобов’язання, в тому числі дотримуватися умов за концесійними договорами, то можна розраховувати на значне збільшення приватних інвестицій в інфраструктуру», – зазначає Богдан Третяк.

Метал в інфраструктурі

Держава дуже незначною мірою фінансує програми, які могли би дати поштовх розвитку промисловості загалом і металоспоживання зокрема. За оцінками GMK Center, у 2018-2019 рр. обсяг витрат на основні статті споживання металів у держбюджеті принципово не змінився – на 2018 рік було заплановано 28,2 млрд грн, на 2019-й – 28,7 млрд грн.

За оцінками GMK Center, внутрішнє металоспоживання в будівництві у 2019 році становило близько 3,5 млн т прокату і труб (71% від загального показника по країні). Загалом у 2019 році внутрішнє споживання зросло на 0,9% порівняно з попереднім роком і сягнуло 4,9 млн т. Джерелом зростання виступила металопродукція будівельного сортаменту: арматура (+3,2% р./р.), прокат з полімерним покриттям (+4,0% р./р.), оцинкований прокат (+5,0% р./р.), зварні труби (+75,6% р./р.).

Основна особливість споживання сталі в Україні – це більш висока, ніж у Євросоюзі (31% у 2018 році) й у світі (51% у 2018 році), частка будівництва. Причому з огляду на низьку металоємність будівництва зростання будівельної активності не призводить до пропорційного збільшення споживання сталі: в 2019 році обсяг будівельних робіт збільшився на 20,0%, тоді як споживання сталі в будівництві, за розрахунками GMK Center, зросло лише на 5,8%. За оцінками учасників ринку, у 2019 році внутрішнє споживання тільки арматури й оцинкованого прокату становило понад 950 тис. т і 330 тис. т відповідно.

Металоспоживання у будівництві інфраструктурних об’єктів йде в декількох напрямах – монолітне будівництво і металоконструкції. Однак підрахунок загального металоспоживання в інфраструктурі має певні труднощі через специфіку різних видів будівництва та самої інфраструктури. Адже сюди належать різні металоконструкції, труби для нафтогазовидобутку, рейки для залізниці та багато іншого. Зрозуміло, що порядок цифри становить кілька мільйонів тонн металу.

Інфраструктура у світі

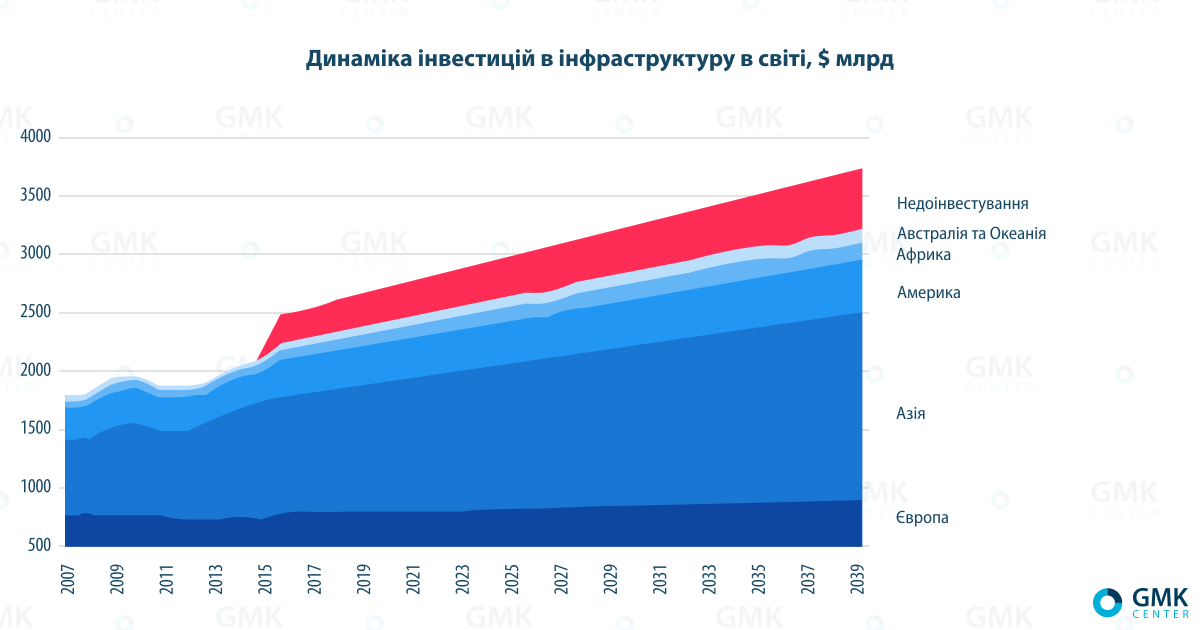

У глобальному масштабі витрати на будівництво і розвиток інфраструктури формують до 50% попиту на сталь. Прогнозний обсяг інвестицій до 2040 року – $4 трлн щороку.

«Згідно з оцінками Oxford Economics, поточні інвестиції в інфраструктуру недостатні – потреба в інвестиціях є на 15% вищою. Близько 54% інвестиційних потреб припадає на Азію, 22% – на Америку. Деякі країни намагаються подолати проблему недостатніх інвестицій в інфраструктуру за рахунок нарощування державних витрат в її розвиток», – каже Андрій Тарасенко, головний аналітик GMK Center.

Джерело: Oxford Economics

Наприклад, в Індії заплановані інвестиції в інфраструктуру протягом 5 років обсягом $1,5 трлн. Закупівлі металопродукції формуватимуть 60% інфраструктурних витрат. Серед пріоритетних проектів – розвиток залізниць (на 2019-2020 рр. закладено $14,1 млрд) і мережі автомобільних доріг.

Китай у 2020 році планує інвестувати $390 млрд, у тому числі $115 млрд у залізні дороги, $257 млрд на автодороги і водну інфраструктуру і близько $13 млрд у будівництво аеропортів. У 2019 році в транспортну інфраструктуру вклали майже $460 млрд, за рахунок чого було побудовано 8 тис. км залізниць, 330 тис. км автодоріг, 385 км судноплавних каналів і п’ять аеропортів.

За словами Андрія Тарасенка, особливість КНР – фінансування інфраструктурних проектів за межами країни. За оцінками Research and Markets, Експортно-імпортний банк Китаю і Китайський банк розвитку фінансують у глобальному масштабі інфраструктурні проекти на $334 млрд.

У США у 2020 році в федеральний бюджет закладено $803 млрд, у тому числі $300 млрд – на будівництво мостів, $300 млрд – на зведення об’єктів водної інфраструктури. Для порівняння: загальна сума держінвестицій в інфраструктуру США у 2019 році становила $194 млрд.

-

ПоглядиДержаваметалоспоживання

13 Липня 2026

30 Червня 2026

25 Травня 2026

02 Березня 2026