Узнать больше

Узнать больше

Статьи Государство инфраструктура 1648 13 февраля 2020

Государство очень слабо финансирует программы, которые могли бы дать толчок развитию промышленности

С 1 марта Кабмин обещает запустить «большую стройку» – проект инфраструктурной модернизации во всех регионах. Но даже анонсированные масштабные программы обновления инфраструктуры не всегда означают резкий рост заказов для промышленных производителей, например металлургов. При «ямочном» ремонте (а это основная масса дорожных работ) металлопродукция практически не используется. А объемы строительства новых бетонных дорог (с использованием арматуры) пока минимальны.

Внутреннее металлопотребление в инфраструктурном строительстве может существенно вырасти только при благоприятном инвестклимате и масштабных инвестициях в создание и обновление основных фондов и инфраструктуры. Другой вариант – целенаправленная госполитика на создание и обновление объектов инфраструктуры, то есть инфраструктурное строительство.

Инфраструктурные цифры

К инженерным сооружениям, в которых числятся объекты инфраструктуры (дороги, мосты, каналы, ж/д пути), Госстат относит и промышленное строительство, хотя это не одно и то же. При этом без ущерба для корректности данных проблематично «вытащить» промышленное строительство из общих цифр по инженерным сооружениям.

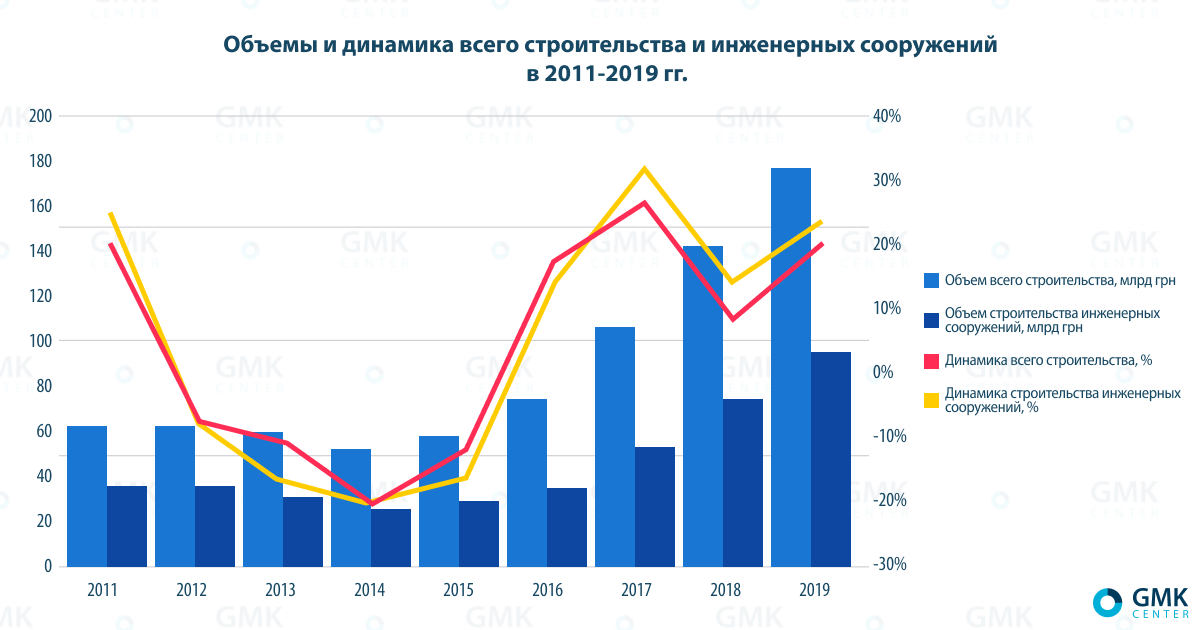

Инженерные сооружения составляют примерно половину от общего объема строительства в Украине, а значит, во многом определяют его размер и динамику. Начиная с 2016 года за счет инфляции и девальвации объем строительства существенно вырос. Также на высокую динамику в 2016-2017 гг. в определенной мере повлиял фактор отложенного спроса после снижения на протяжении пяти лет (2012-2015 гг.). В 2018 году рост строительства инженерных сооружений замедлился до 13,6%, или 74,4 млрд грн, чтобы снова вырасти в 2019-м – на 23,3%, до 95,1 млрд грн.

По данным Госстата, за 9 месяцев 2019 года объем капитальных инвестиций в строительство инженерных сооружения составил 79,9 млрд грн (+28,4% к аналогичному периоду 2018 года). Этот показатель в 2018 году вырос на 34,6% – до 102,2 млрд грн.

Дорожный мираж

Практически единственным «предметом интереса» для чиновников в течение всех последних лет в сфере инфраструктурного строительства были автодороги. Финансирование дорожного строительства имеет свой конкретный источник – Дорожный фонд, а построенные дороги дают мгновенный видимый эффект и плюс к рейтингу. Вместе с тем железная дорога, мосты, порты, шлюзы – не менее важная инфраструктура, у которой своих «фондов» нет. И средства на нее из госбюджета или в финпланах госпредприятий выделяются недостаточно или по остаточному принципу.

В госбюджет-2020 год было заложено на финансирование инфраструктуры 75,6 млрд грн, в том числе:

- строительство и реконструкция мостов – 500 млн грн;

- аэродромные комплексы – 1,07 млрд грн;

- речные шлюзы – 116 млн грн;

- модернизация железной дороги – 200 млн грн;

- безопасность дорожного движения – 3,17 млрд грн;

- дорожная инфраструктура – 73,7 млрд грн.

Уже в январе 2020 года президент подписал законы, которые предусматривают для «Укравтодора» возможность получать госгарантии по заимствованиям на дорожное строительство в 2020 году дополнительно на 20 млрд грн.

«Такие инвестиции стоит расценивать не как инструмент государственной политики по стимулированию экономического роста, а как необходимость, учитывая изношенность большинства инфраструктурных объектов. Тем более, что только сеть автомобильных дорог (без учета обслуживающей инфраструктуры) составляет порядка 200 тыс. км», – подчеркивает Виктор Шулик, директор департамента управления проектами рейтингового агентства IBI-Rating.

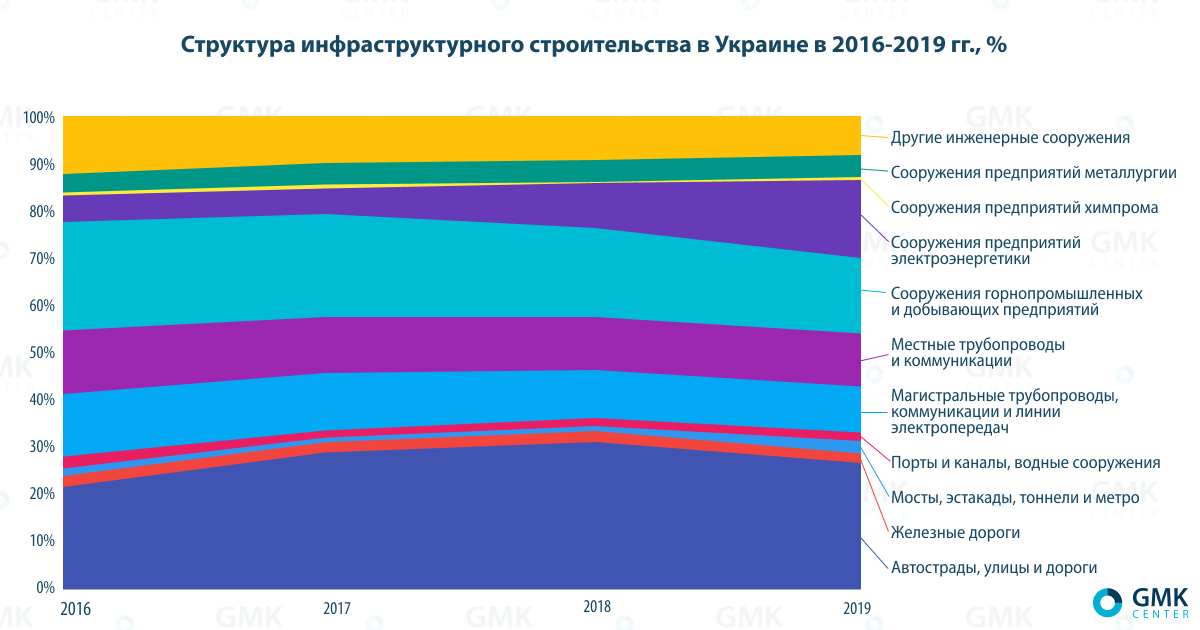

Важно отметить, что несмотря на увеличение финансирования дорожного строительства, его удельный вес в структуре финансирования строительства инженерных сооружений в 2018-2019 гг., наоборот, уменьшился с 31,1% до 26,9% за счет существенного увеличения инвестиций в энергоинфраструктуру (строительство объектов альтернативной энергетики). Более того, данные Госстата показывают, что на автодороги в 2018-2019 гг. было потрачено 22,2 и 25,6 млрд грн соответственно. Тогда как чиновники оперировали цифрами на уровне 50 млрд грн.

Роль государства

Только когда для экономики наступают трудные времена, чиновники вспоминают, что наполняемость казны напрямую зависит от благополучия бизнеса. Тогда государство может задуматься о льготных кредитах для субъектов хозяйствования, увеличении госзаказа и налоговых преференциях.

Эксперименты с предоставлением налоговых льгот и спецусловий за годы независимости Украины показали себя очень по-разному: были условно успешные примеры, а был украинский автопром. Но ни одна из отраслей-реципиентов не стала «новым тигром» в украинской экономике.

Более того, украинские власти любых политических цветов никогда не страдали кейнсианством. Одним из его постулатов является такая идея: если экономика падает, государство должно создать свой собственный спрос в виде крупных инфраструктурных проектов, снижения налогов и др. После последних трех кризисов в экономике страны каких-либо мер стимулирования экономики за счет госсредств не происходило.

Иначе говоря, и сейчас, когда мировая рецессия, по мнению многих аналитиков, уже на пороге, на значительное увеличение государством инвестиций в инфраструктуру рассчитывать не приходится. Основная причина заключается в том, что в державной смете на это попросту нет средств. Расходы в госбюджете-2020 на погашение и обслуживание госдолга предусмотрены на уровне 423,6 млрд грн, на нацбезопасность и оборону – 245,8 млрд грн, соцсферу, образование и здравоохранение – 551,1 млрд грн. Такая роспись не оставляет никаких шансов и средств для масштабного обновления инфраструктуры.

«В Украине и так значительная часть ВВП перераспределяется через бюджет, поэтому рост инфраструктурных расходов возможен либо ценой «социалки», либо за счет наращивания долгов. Оба варианта в нынешних реалиях чреваты усилением макроэкономических и политических рисков. Лишних денег у государства нет, а НБУ ориентируется на политику таргетирования инфляции, независимую от пожеланий правительства, а главное – от потребностей реального сектора. В таких условиях в части финансирования инфраструктуры все снова может свестись к «пожарному латанию дыр», – отмечает Виктор Шулик.

В то же время Минэкономики уже готовит пакет антикризисных мер для экономики в размере 20 млрд грн, которые в том числе включают стимулирование развития транспортной инфраструктуры, секторальные программы производства и др.

Ставка на госпредприятия

Важным источником инвестиций в инфраструктуру являются инвестиции госпредприятий.

- «Нафтогаз». Капинвестиции НАК в 2017-2018 гг. составили 17 млрд грн и 30,6 млрд грн. Размер инвестиций вырос за счет наращивания объемов бурения «Укргазвидобування».

- «Укрзалізниця». В 2020 году объем капинвестиций должен составить 20,15 млрд грн. Это в 1,7 раз больше ожидаемого показателя 2019 года (11,7 млрд грн). Из этой суммы 11,7 млрд грн (58%) – собственные средства УЗ, 8,5 млрд грн (42%) – заемные (ЕБРР, МФО). В 2018 году «Укрзалізниця» направила на капинвестиции 16,9 млрд грн, что в 1,5 раза больше, чем в 2017 году.

- «Энергоатом». Капинвестиции в 2019 году запланированы на уровне 12,9 млрд грн. Это на 32,5% больше, чем в 2018-м (9,7 млрд грн).

- «Укрэнерго». В 2020 году компания планирует удвоить объем капинвестиций – до почти 6,6 млрд грн (собственные средства – 1,5 млрд грн, МФО – 5,1 млрд грн). Капинвестиции в 2019 году составили около 3 млрд грн (собственные средства – 1,1 млрд грн, МФО – более 1,9 млрд грн).

- АМПУ. Согласно финаплану компании, капинвестиции в развитие портов в 2019 году составят 1,176 млрд грн. В 2018 году этот показатель превысил уровень 2017 года в 1,8 раза и составил 2,9 млрд грн.

При этом расходы госкомпаний на инфраструктурные и стратегические проекты – нефте- и газодобычу, обновление железнодорожной, портовой и др. инфраструктуры – совокупно не превышают несколько миллиардов долларов в год. Инвестиционная политика госпредприятий предусматривает, что строительство крупных объектов проводится преимущественно за счет кредитных средств международных финансовых организаций.

Немалым источником вложений в инфраструктуру могла бы стать прибыль госпредприятий, но в условиях бюджетного дефицита государство почти всё забирает себе в форме дивидендов. Уровень отчислений чистой прибыли в госбюджет зашкаливает: за 2016 год – 50%, 2017 – 75%, 2018 – 90%. Нелогично, когда от госпредприятий требуют увеличения инвестиций и одновременно «выгребают из кассы всю мелочь». Конечно, Минэкономики инициирует снижение отчислений по итогам 2019 года в бюджет для госкомпаний до 50%. Но ситуацию это особо не поменяет. По итогам 2019-2020 гг. цифра отчислений оценивается в 15,4 млрд грн и 35 млрд грн соответственно.

Главные инвесторы

Главным источником инвестирования в инфраструктуру остаются собственные средства предприятий и организаций. По данным Госстата, за 9 месяцев 2019 года этот показатель вырос на 9,8% – до 270,8 млрд грн (71,4% от общего объема), в 2018 году – на 30%, до 375,3 млрд грн (71,3%).

Среди других инвесторов в украинскую инфраструктуру необходимо отметить ЕБРР и Европейский инвестиционный банк (ЕИБ). Так, в 2019 году объем новых инвестиций ЕБРР в Украину составил €1,1 млрд в рамках 51 проекта в государственном и частном секторах. В частности, ЕБРР выделил УЗ $100 млн на модернизацию ж/д инфраструктуры и $150 млн на обновление вагонного парка.

Ключевую роль в финансировании инфраструктуры в Украине играет ЕИБ. Можно отметить такие его проекты:

- €450 млн – на строительство и реконструкцию автодорог;

- €300 млн – на усовершенствование инфраструктуры и расширение мощностей аэропорта «Борисполь»;

- €400 млн – на поддержку переработки агропродукции;

- €110 млн – на приобретение пригородных электричек для Запорожской и Днепропетровской обл.;

- €200 млн – на восстановление объектов инфраструктуры в Донецкой и Луганской областях;

- €176 млн – на улучшение безопасности движения в Украине.

Инфраструктурные перспективы

Сейчас все выглядит так, что государство, не имея достаточных средств на создание и поддержание инфраструктуры, планирует развивать ее за счет небюджетных источников инвестиций, максимально отдав ее частным инвесторам. Одним из эффективных вариантов является передача объектов в концессию.

«Необходима разработка программ передачи инфраструктурных объектов в концессию. Пример – платные автомагистрали, что является распространенной практикой в странах ЕС. Коммерческая составляющая инфраструктурных проектов не только привлечет инвесторов, а и обеспечит более качественную реализацию, поскольку контроль будет не только со стороны государства, а и со стороны частных лиц, которые заинтересованы в эффективном использовании собственных вложений», – утверждает Андрей Попов, партнер Kreston GCG.

Сейчас Кабмин в массовом порядке выставляет на концессию морпорты («Ольвия» и «Херсон» – победители конкурсов на концессию уже определены; Черноморск, Одесса и др. – в планах), планирует выставить ж/д вокзалы и др.

«Последние события и тенденции, в том числе передача некоторых объектов в концессию, приведут к росту инфраструктурного строительства в 2020 году – дорог, аэропортов, мостов, портов», – уверен Богдан Третяк, управляющий партнер компании «АртБудСервис».

Вместе с тем потенциальные концессионеры не готовы строить новые дороги и другие дорогостоящие объекты без гарантии, что такие средства вернутся с прибылью (особенно, если у них есть альтернатива в виде возможности получить в управление объекты, которые будут генерировать денежный поток уже сейчас).

«Инфраструктурные объекты в большинстве стран не являются окупаемыми, их операторы зачастую получают субсидии и находятся в госсобственности. В то же время качество инфраструктуры оказывает критическое влияние на экономический потенциал страны/региона. К тому же за счет инвестиций в инфраструктурные объекты получают заказы компании из реального сектора. Это, пожалуй, один из немногих сегментов, где субсидирование или дотирование является приемлемым. Особенно, если учитывать тот факт, что инфраструктурные объекты «тянут» смежные отрасли», – добавляет Виктор Шулик.

В любом случае единственным вариантом формирования условий для долгосрочного развития инфраструктуры является создание привлекательного бизнес-климата и инвестиционных условий, которые стимулировали бы частных инвесторов развивать эту сферу.

«Если власть будет вести прогнозированную политику, выполнять взятые на себя обязательства, в том числе соблюдать условия по концессионным договорам, то можно рассчитывать на значительное увеличение частных инвестиций в инфраструктуру», – отмечает Богдан Третяк.

Металл в инфраструктуре

Государство в очень незначительной мере финансирует программы, которые могли бы дать толчок развитию промышленности в целом и металлопотреблению в частности. По оценкам GMK Center, в 2018-2019 гг. объем расходов на основные статьи потребления металлов в госбюджете принципиально не изменился – на 2018 год было запланировано 28,2 млрд грн, на 2019-й – 28,7 млрд грн.

По оценкам GMK Center, внутреннее металлопотребление в строительстве в 2019 году составило около 3,5 млн т проката и труб (71% от общего показателя по стране). Всего в 2019 году внутреннее потребление выросло на 0,9% по сравнению с предыдущим годом и достигло 4,9 млн т. Источником роста выступила металлопродукция строительного сортамента: арматура (+3,2% г./г.), прокат с полимерным покрытием (+4,0% г./г.), оцинкованный прокат (+5,0% г./г.), сварные трубы (+75,6% г./г.).

Основная особенность потребления стали в Украине – это более высокая, чем в ЕС (31% в 2018 году) и в мире (51% в 2018 году), доля строительства. Причем ввиду низкой металлоемкости строительства рост строительной активности не приводит к пропорциональному увеличению потребления стали: в 2019 году объем строительных работ увеличился на 20,0%, в то время как потребление стали в строительстве, по расчетам GMK Center, выросло только на 5,8%. По оценкам участников рынка, в 2019 году внутреннее потребление только арматуры и оцинкованного проката составило более 950 тыс. т и 330 тыс. т соответственно.

Металлопотребление при строительстве инфраструктурных объектов идет в нескольких направлениях – монолитное строительство и металлоконструкции. Однако подсчет общего металлопотребления в инфраструктуре затруднителен из-за специфики разных видов строительства и самой инфраструктуры. Ведь сюда входят различные металлоконструкции, трубы для нефтегазодобычи, рельсы для железной дороги и многое другое. Ясно, что порядок цифры составляет несколько миллионов тонн металла.

Инфраструктура в мире

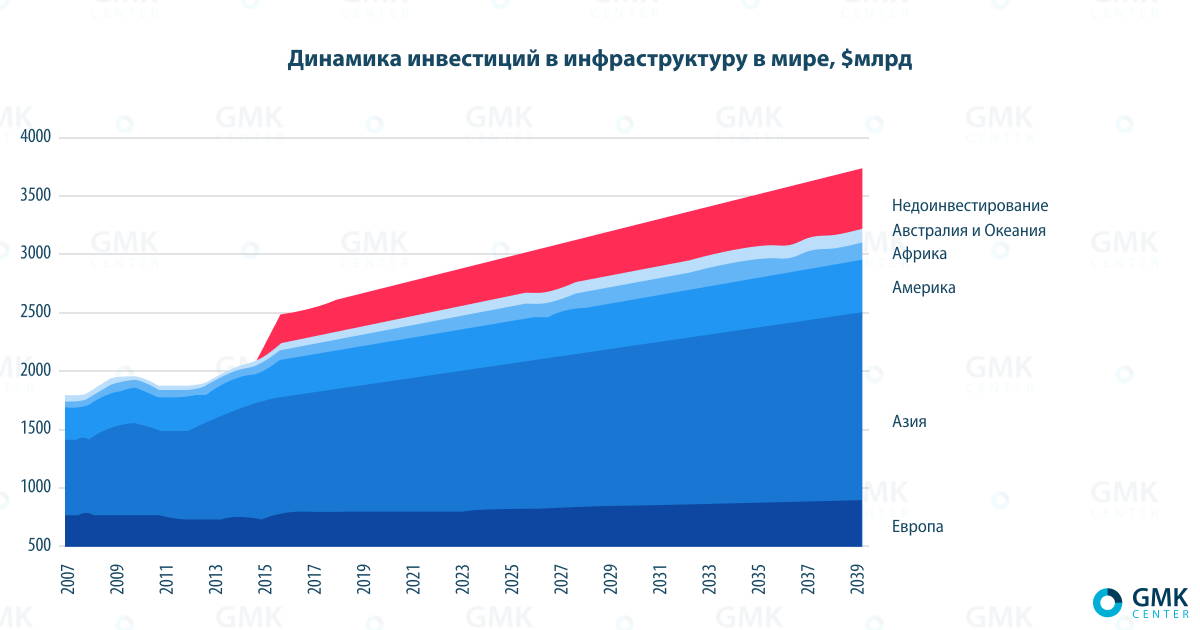

В глобальном масштабе расходы на строительство и развитие инфраструктуры формируют до 50% спроса на сталь. Прогнозный объем инвестиций до 2040 года – $4 трлн ежегодно.

«Согласно оценкам Oxford Economics, текущие инвестиции в инфраструктуру недостаточны – потребность в инвестициях на 15% выше. Около 54% инвестиционных потребностей приходится на Азию, 22% – на Америку. Некоторые страны стараются преодолеть проблему недостаточных инвестиций в инфраструктуру за счет наращивания государственных расходов в ее развитие», – говорит Андрей Тарасенко, главный аналитик GMK Center.

Источник: Oxford Economics

Например, в Индии запланированы инвестиции в инфраструктуру в течение 5 лет объемом $1,5 трлн. Покупка металлопродукции будет формировать 60% инфраструктурных расходов. В числе приоритетных проектов – развитие железных дорог (на 2019-2020 гг. заложено $14,1 млрд) и сети автомобильных дорог.

Китай в 2020 году планирует инвестировать $390 млрд, в том числе $115 млрд в железные дороги, $257 млрд в автодороги и водную инфраструктуру и около $13 млрд в строительство аэропортов. В 2019 году в транспортную инфраструктуру было вложено почти $460 млрд, за счет чего было построено 8 тыс. км железных дорог, 330 тыс. км автодорог, 385 км судоходных каналов и пять аэропортов.

По словам Андрея Тарасенко, особенность КНР – финансирование инфраструктурных проектов за пределами страны. По оценкам Research and Markets, Экспортно-импортный банк Китая и Китайский банк развития финансируют в глобальном масштабе инфраструктурные проекты на $334 млрд.

В США в 2020 году в федеральный бюджет заложено $803 млрд, в том числе $300 млрд – на строительство мостов, $300 млрд – на возведение объектов водной инфраструктуры. Для сравнения: общая сумма госинвестиций в инфраструктуру США в 2019 году составила $194 млрд.

-

МненияГосударствометаллопотребление

13 июля 2026

30 июня 2026

25 мая 2026

02 марта 2026