Узнать больше

Узнать больше shutterstock")

Статьи Государство макроэкономика 503 25 мая 2026

На фоне растущей инфляции Украине угрожает рецессия, а при определенных обстоятельствах — стагфляция

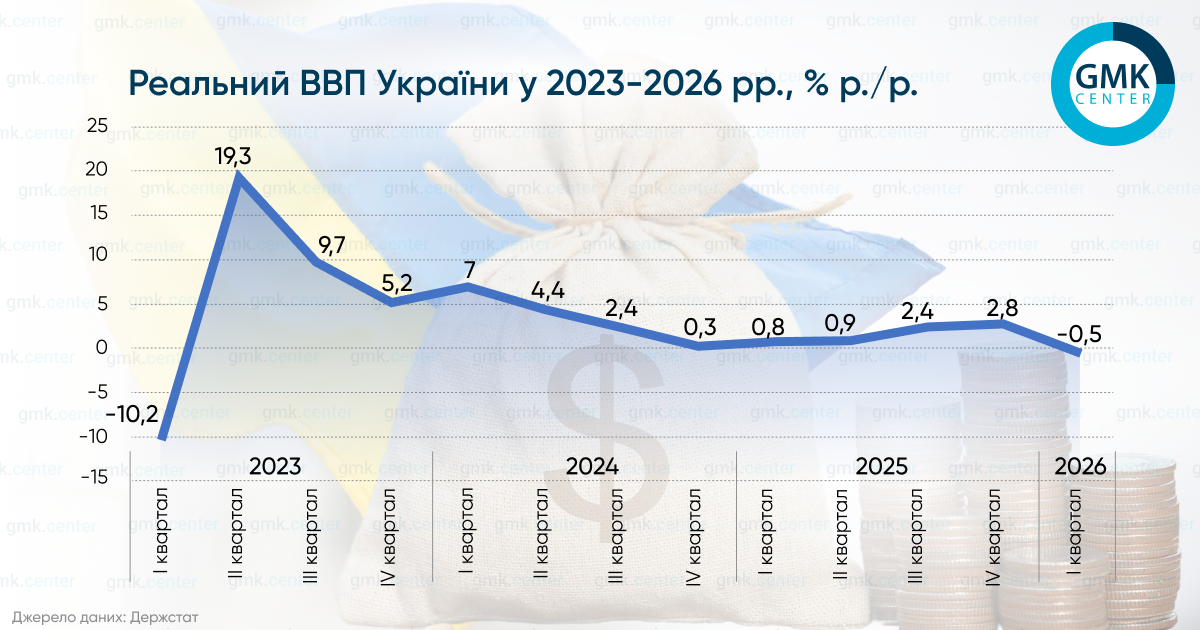

Первый квартал 2026 года подтвердил тревожные тенденции в украинской экономике: реальный ВВП сократился, деловая активность упала до минимума за три года, а инфляционное давление нарастает. На этом фоне правительство внесло на рассмотрение новую 15-летнюю стратегию «Экономика будущего», однако эксперты поставили под сомнение ее реалистичность. Параллельно возникает вопрос о риске стагфляции — сочетания экономического спада и устойчивой инфляции.

Отрицательное начало года

Украинская экономика в начале года ожидаемо сократилась. По оперативной оценке Госстата, в I квартале реальный ВВП снизился на 0,5% г./г. или на 0,7% по сравнению с предыдущим кварталом (с учетом сезонного фактора). В то же время Национальный банк Украины (НБУ) оценил динамику экономики за тот же период иначе — как рост на уровне 0,2% г./г.

Комментируя данные Госстата, премьер-министр Украины Юлия Свириденко поспешила заверить, что в апреле ВВП Украины вырос на 0,9% г./г., что помогло сократить падение экономики по итогам января–апреля до 0,2% г./г.

К расчетам и прогнозам Минэкономики следует относиться с осторожностью: ранее министерство оценивало рост ВВП в 2025 году на уровне 2,2% г./г., тогда как данные Госстата и НБУ зафиксировали увеличение лишь на 1,8% г./г.

Ключевые факторы сокращения экономики в I квартале:

- Дефицит электроэнергии. В результате обстрелов энергетической инфраструктуры в январе частично или полностью остановили работу многие промышленные предприятия. Из-за этого производство промышленной продукции в I квартале сократилось на 1,1% г./г.

- Холодная зима. Низкие температуры приостановили работу на большинстве строительных площадок, что обусловило сокращение объема строительных работ в январе–марте на 4,7% г./г.

- Рост стоимости энергоресурсов. После обострения ситуации в Персидском заливе цены на газ и нефтепродукты в Украине существенно выросли. Одновременно дефицит электроэнергии привел к удорожанию и самой электроэнергии.

- Влияние CBAM. Украина не получила отсрочки или освобождения от действия Механизма трансграничной углеродной корректировки (CBAM), что привело к потере 1,1 млн т экспортных заказов из ЕС на металлопродукцию и сокращению производства стали и проката на 7–9%.

- Ограничения морской логистики. Из-за дефицита электроэнергии и повреждения портовой инфраструктуры в результате постоянных обстрелов физические объемы морского экспорта значительно сократились.

«Падение экономики в I квартале является вполне закономерным результатом: замедление роста наблюдалось еще с 2024 года. Действующая экономическая политика в сочетании с разочарованием из-за затяжной войны формируют устойчивый бизнес-пессимизм – прежде всего среди компаний, не связанных с оборонным сектором», — отметил в комментарии GMK Center экономический эксперт Даниил Монин.

Еще одним свидетельством обвала деловой активности является падение индекса восстановления деловой активности. По оценкам Института экономических исследований и политических консультаций (ИЭИПК), этот индекс существенно ухудшился, снизившись в апреле до −0,11 (против 0 в феврале и марте). Это минимальное значение индекса с марта 2023 года.

Ситуация в предпринимательской среде демонстрирует заметное охлаждение: лишь 5,6% опрошенных компаний утверждают, что их дела идут лучше, чем год назад, хотя еще в марте этот показатель был почти вчетверо выше — 19,6%. В то же время ухудшение положения фиксируют 19,6% респондентов. Подавляющее большинство предпринимателей, а именно 74,8%, вообще не почувствовали никаких изменений по сравнению с прошлым годом; их доля существенно выросла по сравнению с мартовскими 60,8%.

Иными словами, украинский бизнес сохраняет способность адаптироваться к новым условиям и поддерживать производственные процессы, однако все хуже проявляет операционную устойчивость, ведь в целом бизнес-ситуация в стране за последнее время существенно ухудшилась.

«Украинская экономика демонстрирует признаки адаптивного восстановления, но остается уязвимой к трем ключевым шокам: военным рискам, импортной зависимости и валютно-инфляционному давлению», — отмечает Богдан Данилишин, председатель Совета Национального банка Украины в 2016–2022 гг.

Одновременно нарастает инфляционное давление, подпитываемое девальвационными рисками, удорожанием импорта и фискальным дефицитом, финансируемым преимущественно за счет внешних трансфертов.

«После периода замедления инфляция начала ускоряться — из-за удорожания энергоносителей, последствий обстрелов, роста цен на топливо на фоне войны на Ближнем Востоке, предыдущего ослабления гривны и ускоренного роста заработных плат. В марте инфляция достигла 7,9% г./г. НБУ ожидает, что к концу 2026 года инфляция увеличится до 9,4%», — говорится в Инфляционном отчете НБУ за апрель.

По словам Даниила Монина, к июню годовой показатель инфляции, вероятно, еще успеет опуститься до уровня 7,0–7,5%, после чего ожидается восстановительный рост. НБУ прогнозирует инфляцию на уровне 9,4% за 2026 год, тогда как собственная оценка эксперта немного более консервативная — около 10,5%.

Очередная стратегия как «выход» из кризиса

Одновременно с публикацией неутешительной макроэкономической статистики за I квартал правительство представило новую экономическую стратегию «Экономика будущего», рассчитанную на 15 лет. Документ предусматривает достижение среднегодового роста ВВП на уровне 6% и увеличение доли инвестиций в ВВП до 24–30% в год против довоенных 16%.

«Пока что цифра 6% среднегодового роста выглядит амбициозным планом, который очень хотелось бы увидеть в реальности. Однако для достижения этого показателя необходимо одновременно выполнить несколько условий: устойчивое внешнее финансирование на уровне не менее $15–20 млрд в год, масштабная дерегуляция и судебная реформа для привлечения частного капитала, восстановление человеческого капитала через возвращение мигрантов, а также обеспечение безопасности для активизации инвестиционного цикла», — рассказал в комментарии GMK Center Дмитрий Чурин, директор аналитического департамента инвестиционной компании Eavex Capital.

В настоящее время экономическая стратегия фактически представлена всего четырьмя слайдами презентации. По мнению опрошенных экспертов, эта инициатива производит впечатление попытки выдать минимально проработанный материал за результат длительной работы больших команд.

«Оснований для такой оценки достаточно. Заявленные тезисы о либерализации экономики при полном отсутствии налоговой реформы напоминают продажу кота в мешке. Если уже сейчас, при бюджетном стимулировании на уровне $60 млрд в год, экономика находится в минусе, а прогноз государственных расходов достигает 80% ВВП, рассчитывать на улучшение без кардинального изменения экономической модели не приходится. Вывод очевиден: за пределами четырех слайдов с пожеланиями — реального смысла нет», – отмечает Даниил Монин.

По словам Дмитрия Чурина, акцент должен быть не на том, какую цифру роста ВВП вписать в стратегию, а на том, как запустить механизмы устойчивого экономического роста в сочетании с развитием промышленного производства и наращиванием экспорта товаров и услуг с высокой добавленной стоимостью.

Очевидно, отсчет выполнения целей этой стратегии начнется не с текущего года. НБУ в апреле снизил прогноз роста ВВП на 2026 год до 1,3% г./г. с прежних 1,8% г./г. Правительственный прогноз, заложенный в госбюджет-2026, пока предполагает рост на 2,4%, однако в середине года он, скорее всего, будет пересмотрен в сторону уменьшения — в частности, из-за негативного влияния зимних обстрелов на энергетику.

Проблемы глубже

За разработкой очередной стратегии скрывается гораздо более глубокая проблема — отсутствие в украинской экономике драйверов роста и стимулирующей экономической политики правительства в условиях войны. С начала полномасштабного вторжения управление экономикой осуществляется в основном реактивно, как ответ на уже существующие вызовы, и преимущественно в «ручном режиме», а не последовательно, в рамках системных стратегий. Более того, практика создания правительством экономических стратегий напоминает формальное выполнение требований: или закончился срок действия предыдущего документа, или этого требуют соглашения с международными партнерами.

Кроме того, ни один из представителей правительства уже давно персонально не отчитывается перед парламентом или гражданским обществом – в том числе о причинах невыполнения предыдущих стратегий – и, соответственно, не несет личной ответственности. Напомним: три года назад тогдашний министр экономики Юлия Свириденко на Ukraine Recovery Conference презентовала стратегию восстановления Украины, в которой обещала рост ВВП за 10 лет до $1 трлн со среднегодовым темпом 7,2%. Вместо этого в 2023 году экономика выросла на 5,3% г./г., в 2024-м — на 2,9% г./г., а в 2025 году — на 1,8% г./г.

Более того, на фоне роста инфляции Украине грозит рецессия с возможным переходом к стагфляции. В своем прогнозе инвестиционная компания Capital Times ожидает падение ВВП Украины во II и III кварталах текущего года на 2,3% г./г. и 1,4% г./г. соответственно. Хотя это полностью противоречит прогнозу НБУ на тот же период (рост на 1,7% г./г. и 1,9% г./г. соответственно), любое сокращение экономики во II квартале уже будет означать рецессию (падение ВВП на протяжении двух кварталов подряд).

«Рецессия во время войны является крахом модели военного кейнсианства (или свидетельством того, что эта модель вообще не была запущена). В определенной степени это приговор экономическому блоку правительства… Неумение воспользоваться инструментами военного кейнсианства (широкий спектр инструментов и компенсаторов в виде высокого уровня государственных расходов – прим. ред.) и есть истинная причина падения ВВП в условиях активных боевых действий. Если бы Украина сейчас развивалась при сбалансированном внешнеторговом балансе, мы могли бы расти темпами более 5%», — считает экономист Алексей Кущ.

Формула «рецессия + инфляция», в свою очередь, соответствует классическому определению стагфляции.

«Классическая стагфляция предполагает сочетание падения внутреннего производства с устойчивой инфляцией. Украина находится в зоне риска именно такого сценария – особенно если внешнее финансирование сократится, а монетарная политика НБУ изменится в сторону снижения процентных ставок. Пока что НБУ придерживается жесткой позиции, и это является сдерживающим фактором как для инфляции, так и для курса гривны», — рассказывает Дмитрий Чурин.

Вместо принятия конкретных антикризисных мер на фоне падения экономики и появления критических долгосрочных угроз в условиях войны правительство выбрало традиционный путь — подало очередную стратегию с декларативными целями, оторванную от реального положения дел. Поскольку это уже не первый такой прецедент, вывод только один — без кардинального изменения подходов к управлению экономикой во время войны правительство не сможет переломить негативный экономический тренд, который уже прочно сформировался.

Таким образом, ключевой проблемой остается не нехватка стратегий, а отсутствие действенных драйверов экономического роста и системной экономической политики в условиях продолжительной войны.

-

МненияГосударствометаллопотребление

13 июля 2026

30 июня 2026

02 марта 2026

23 января 2026