Дізнатись більше

Дізнатись більше

Статті Екологія зелена сталь 564 15 Вересня 2025

Австралія може зіграти важливу роль у декарбонізації металургії Азіатсько-Тихоокеанського регіону

Австралійські меткомпанії до досягнення вуглецевої нейтральності йдуть різними шляхами. Перший заснований на перевірених і доступних технологіях, що гарантують результат. Другий передбачає розробку принципово нових рішень, здатних перевернути ринок сталі. Як результат, в одних уже є чіткі орієнтири щодо зниження парникової емісії. В інших все ще досить невизначено.

В обох випадках декарбонізація призведе до структурної трансформації не тільки самої металургії, а й залізорудної промисловості – основи австралійської економіки. Тому зміни в галузі отримують серйозну державну підтримку.

Основні гравці галузі – підрозділи великих міжнародних корпорацій BlueScope і Liberty Steel. Компанія Australian Steel Products Ltd. входить до BlueScope. Їй належить комбінат Port Kembla Steelworks (штат Новий Південний Уельс) потужністю понад 3 млн т сталі на рік. Це провідний виробник плоского прокату. Основний актив Liberty Steel – комбінат Whyalla Works (штат Південна Австралія) з потужністю 2,6 млн т сталі, найбільший виробник сортового прокату.

Сукупна виплавка цих підприємств у 2024 р. становила 4,8 млн т. Це на 11% менше, ніж роком раніше. Зниження відображає проблеми австралійської металургії: висока вартість природного газу і слабка захищеність внутрішнього ринку в умовах агресивного імпорту з країн Південно-Східної Азії.

Обидва комбінати працюють на технології BF-BOF, зараз їхні середні викиди становлять 2,07 т на 1 т сирої сталі. Власники підприємств активно займаються декарбонізацією, оскільки це визначається курсом уряду Австралії на побудову безвуглецевої економіки до 2050 р.

EAF-перехід із знаком питання

Піонером процесу можна умовно вважати Liberty Steel Australia. Вона зробила ставку на EAF-перехід. З цією метою GFG Alliance, материнська компанія Liberty Steel, у квітні 2023 р. уклала договір з італійською Danieli на поставку обладнання та будівництво EAF потужністю 1,6 млн т на рік на заміну наявної BF. Нова піч працюватиме на електроенергії з відновлюваних джерел (ВДЕ). Завершення проекту передбачалося до кінця нинішнього року, його вартість $485 млн.

Плани також передбачають будівництво заводу з виробництва DRI потужністю 1,8 млн т на рік, тут же, у Вайаллі. Це підприємство випускатиме продукцію із сировини, що видобувається на залізорудному комбінаті в Тамурі (Новий Південний Уельс), що входить до Liberty Steel Australia. Вартість цього проекту оцінюють у $593 млн. У такий спосіб компанія вирішить проблему ресурсного забезпечення EAF-виробництва. Яке, як відомо, не може використовувати звичайну залізну руду для виплавки сталі.

Виклик для проекту – обмеженість пропозиції NG у Південній Австралії, необхідної для випуску DRI. Нівелювати ризики на першому етапі може будівництво плавучого LNG-терміналу в порту Аделаїда, раніше оголошене групою Venice Energy. Її представник уточнив, що об’єкт націлений на прийом імпортного LNG. Ймовірно, з Близького Сходу.

Надалі виробництво DRI у Вайаллі планується перевести на “зелений” Н2 замість NG. Водневий завод має стати частиною майбутнього комплексу.

Макет заводу з виробництва Н2 у Вайаллі

Джерело: уряд штату Південна Австралія

Тому Liberty Steel Australia вже до 2030 р. має намір перейти на беземісійну виплавку сталі. Однак реалізація цього плану під питанням, виходячи зі складної ситуації, в якій перебувають європейські активиGFG Alliance.

Liberty Steel, що входить до GFG Alliance, після банкрутства свого основного кредитора – Greensill Capital у 2021 р., зіткнулася з серйозними фінансовими труднощами. Тому чеський комбінат Liberty Ostrava продано компаніям SPV NH Ostrava і SPV NH Koksovna.

На заводи Liberty Steel в Люксембурзі (Дюделанж) і Бельгії (Льєж) за 2 роки покупців так і не знайшлося, і, мабуть, вони близькі до остаточного закриття. Румунський меткомбінат Liberty Galati перебуває в стані банкрутства, управління передано консорціуму адміністраторів. Звідси сумніви в здатності Liberty Steel здійснити декарбонізацію австралійських активів до 2030 р.

Нова концепція EAF-переходу

Цей варіант обрала ще одна компанія, Green Steel of Western Australia (GSWA). Це новий гравець, який вирішив зайти на місцевий ринок, розраховуючи на перспективи, пов’язані зі зростаючим попитом на “зелену” сталь.

Зараз у компанії немає власного виробництва. Але вона будує EAF-завод у Коллі з річною потужністю 450 тис. т. Підприємство випускатиме арматуру і катанку. Запуск в експлуатацію намічений на 2026-2027 рр.

Макет електрометзаводу в Коллі

Джерело: Уряд Австралії

GSWA також будує DRI завод у Джералдтоні. Його проєктну потужність не розкривають. Але відомо, що обсяг інвестицій складе $1,74 млрд. Тобто це велике підприємство з можливостями, що набагато перевищують власні потреби компанії. Тому, очевидно, планується експорт його продукції.

Завод у Джералдтоні почне працювати на технології NG-DRI, надалі планується перехід на Н2-DRI. Обидва підприємства GSWA мають намір використовувати енергію ВДЕ, тобто це відразу буде повністю “зелене” виробництво. Обладнання для них поставить і змонтує Danieli.

Це хороша стратегія із сучасною концепцією. Як відомо, невеликим EAF-заводам простіше підлаштовуватися під ринкові реалії та запити споживачів. У них більш гнучкий маркетинг порівняно з великими виробниками. Ну а DRI в умовах декарбонізації потрібен усім і всюди. І насамперед металургійним компаніям Південно-Східної Азії, які зовсім скоро почнуть шукати заміну традиційному чавуну.

Ставка на “зелене” залізо

BlueScope обрала інший шлях. До 2030 р. компанія знизить викиди СО2 на 12% порівняно з базовим 2018 р. для Scope 1 і 2 і на 30% для Scope 3. Досягти цього передбачається за рахунок збільшення частки брухту в сировині до 30% порівняно з поточним 25,4%. Також планується часткова заміна вугілля в BF на біовугілля і нарощування використання вугільного пилу PCI замість коксу.

Надалі BlueScope відмовиться від доменного виробництва на користь “зеленого” заліза, одержуваного в електроплавильних печах ESF з використанням Н2 і ВДЕ. Наразі триває розробка відповідної технології. У проєкті NeoSmelt також задіяні місцеві корпорації Rio Tinto і ВНР. У грудні 2024 р. консорціум вибрав промзону Квінана на південь від Перта для будівництва дослідно-промислової ESF потужністю 40 тис. т на рік. Її введення в експлуатацію заплановано на 2028 р.

Успіх досліджень складно прогнозувати. До того ж комерційне впровадження технології Н2-ESF-BOF залежатиме від наявності “зеленого” водню за доступними цінами. Тому BlueScope у своїй дорожній карті не ставить цільових орієнтирів після 2030 р., обмежуючись прагненням досягти вуглецевої нейтральності до 2050 р.

Участь найбільших залізорудних експортерів Rio Tinto і ВНР у NeoSmelt невипадкова. Як відомо, вони серед головних постачальників для металургів у Південно-Східній Азії (ПСА). Зараз там практично скрізь переважає BF-BOF технологія. Але виклики декарбонізації диктують необхідність переходу або на EAF, або на водневе виробництво чавуну. А отже, виникає потреба в нових видах “зеленої” залізорудної сировини.

Наприклад, DRI. Але її проблематично транспортувати на відстані, що відокремлюють Австралію від Китаю, Японії, Південної Кореї – втрачаються властивості матеріалу. До того ж, за словами головного виконавчого директора BHP Australia Джеральдін Слеттері, австралійський DRI не витримає конкуренції.

«Навіть за щедрої політичної підтримки собівартість виробництва буде вдвічі вищою, ніж на Близькому Сході або в Китаї, – а клієнти знаходяться за тисячі кілометрів», – наголосила вона, виступаючи на австралійсько-китайському економічному форумі в Шанхаї в липні цього року.

Інша справа “зелене” залізо. Тому третій найбільший залізорудний експортер Fortescue також займається аналогічним проектом. Корпорація інвестувала $50 млн у будівництво експериментальної ESF у Крістмас-Крік (штат Західна Австралія). Її запуск має відбутися до кінця нинішнього року.

І тепер залишається спостерігати, хто першим зуміє вийти на промислову експлуатацію Н2-ESF: NeoSmelt чи Fortescue? У будь-якому разі, “зелене” залізо справді може стати основою національного металургійного експорту, з огляду на можливості Австралії у сфері ВДЕ та виробництва Н2. По суті, воно відкриє нову еру для світової сталеливарної галузі.

Державна підтримка «зеленого» переходу

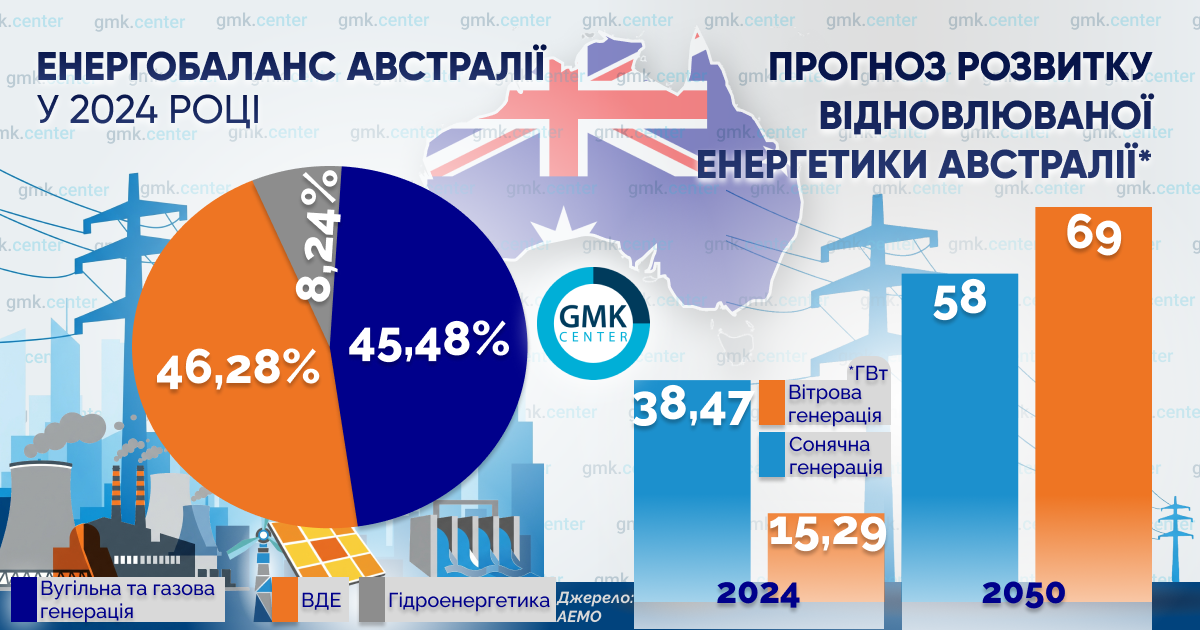

У IV кв. 2024 р. частка вугільної та газової генерації вперше впала нижче 50% від загального обсягу виробництва е/е в Австралії. А до 2050 р. її мають повністю замістити ВДЕ. При цьому вже до 2030 р. планується введення в експлуатацію 32 ГВт нових “зелених” потужностей. Їхня частка сягне 82%.

Таким чином у найближчому майбутньому буде створено енергетичну основу для декарбонізації економіки, зокрема металургії. Виробництво Н2, DRI, виплавка чавуну і сталі в ESF і EAF – усі ці процеси зможуть на 100% використовувати екологічно чисту е/е.

Але в кожного питання своя ціна. У 2024 р. оптова вартість е/е в Австралії злетіла на 83%. Причини: зниження доступності вугільної енергії в умовах високого попиту і мережеві обмеження в передачі е/е.

Очевидно, подальше підвищення частки ВДЕ в енергобалансі спричинить ще більше подорожчання е/е. Як для побутових споживачів, так і для промислових. Потім за рахунок ефекту масштабу вартість “зеленої” е/е почне знижуватися. Але спочатку всім доведеться пережити ціновий шок. Тому для населення уряд передбачив субсидії в розмірі $300 для одного домогосподарства. Загалом на ці цілі у 2025-2027 рр. виділяється $3,5 млрд.

Бізнес такої прямої підтримки не отримає. Однак влада спрямує на розвиток енергосектору $73 млрд. Кошти призначені на прокладання нових електромереж і модернізацію наявних. Це має зняти проблему мережевих обмежень, підвищити диспетчерську потужність енергосистеми і доступність е/е для промисловості.

Крім того, сильну держпідтримку отримає Н2 індустрія. Відповідно до Національної водневої стратегії, затвердженої в липні 2024 р., виробникам “зеленого” Н2 з 2027 р. надаються податкові кредити в розмірі $2000/т. Цей вид субсидування діятиме до 2040 р.

Беручи до уваги поточну середню вартість $5000/т для Австралії, за даними Департаменту енергетики, довкілля та зміни клімату, – це вельми істотно. Проте, з урахуванням витрати 58 кг Н2 на 1 т DRI, цей продукт виходить на 74% дорожчим, ніж традиційна залізорудна сировина. Знизити його вартість має все той же ефект масштабу.

До 2050 р. Австралія планує випускати як мінімум 15 млн т “зеленого” Н2 на рік, як максимум – 30 млн т. Першу проміжну мету встановлено на 2030 р. – 0,5 млн т, на 2035 р. – 1,5 млн т. Необхідна потужність електролізерів на 2030 р. становить 3 ГВт, а на 2050 р. – орієнтовно 150 ГВт.

За рахунок розширення виробництва вартість Н2 до 2050 р. має впасти до менш ніж $1000/т. За таких цін стає можливим експорт до Японії та Південної Кореї, які планують значні обсяги водневого імпорту для декарбонізації своїх економік.

Також у рамках стратегії федеральний уряд через Фонд розвитку водневої енергетики надає $327 млн на створення водневих хабів у Новому Південному Уельсі, Квінсленді, Південній Австралії, Тасманії та Західній Австралії. Серед інших чинних ініціатив, якими можуть скористатися меткомпанії, можна виділити такі:

- Національний фонд реконструкції (NRF) виділяє $1,96 млрд на фінансування відновлюваних джерел енергії та технологій з низьким рівнем викидів СО2. До цієї категорії належать проєкти декарбонізації Liberty Steel і BlueScope, а також проєкт GSWA. Додатково $650 млн спрямовується на створення доданої вартості в ресурсах. Цією програмою можуть скористатися NeoSmelt і Fortescue;

- Австралійське агентство з поновлюваних джерел енергії (ARENA) адмініструє програми обсягом $197 млн для підтримки переходу на ВДЕ та технології з низьким рівнем викидів, а також енергоефективність;

- Інвестиційний фонд Green Iron Fund федерального уряду, створений у березні 2025 р. в рамках програми Future Made in Australia plan, отримав $1 млрд для пайового фінансування проєктів декарбонізації металургії;

Важливо підкреслити, що це не просто декларація намірів, а цілком робочі ініціативи. Так, Liberty Steel Australia для будівництва ЕАF у Вайаллі змогла отримати $63,2 млн від федеральної влади і $50 млн від влади штату Південна Австралія. Це понад 20% вартості проєкту. У повідомленні федерального уряду вказується, що загалом для Liberty Steel виділяється до $500 млн з Green Iron Fund. Очевидно, сума охоплює і проект заводу Н2-DRI.

Таким чином, австралійська сталеливарна промисловість має всі передумови для успішної декарбонізації завдяки величезному ресурсному потенціалу у сфері ВДЕ та Н2, а також потужній держпідтримці. Однак від уряду будуть потрібні додаткові заходи у вигляді тарифного захисту внутрішнього ринку, за аналогією з європейським CBAM. Без них майбутнє галузі під питанням навіть після завершення “зеленого” переходу.

-

ПоглядиЕкологіяметалоспоживання

13 Липня 2026

10 Листопада 2025

16 Жовтня 2025

14 Жовтня 2025