Узнать больше

Узнать больше

Статьи Экология «зеленая» сталь 887 15 сентября 2025

Австралия может сыграть важную роль в декарбонизации металлургии Азиатско-Тихоокеанского региона

Австралийские меткомпании к достижению углеродной нейтральности идут разными путями. Первый основан на проверенных и доступных технологиях, гарантирующих результат. Второй подразумевает разработку принципиально новых решений, способных перевернуть рынок стали. Как результат, у одних уже есть четкие ориентиры по снижению парниковой эмиссии. У других все еще достаточно неопределенно.

В обоих случаях декарбонизация приведет к структурной трансформации не только самой металлургии, но и железорудной промышленности — основы австралийской экономики. Поэтому изменения в отрасли получают серьезную государственную поддержку.

Основные игроки отрасли – подразделения крупных международных корпораций BlueScope и Liberty Steel. Компания Australian Steel Products Ltd. входит в BlueScope. Ей принадлежит комбинат Port Kembla Steelworks (штат Новый Южный Уэльс) мощностью свыше 3 млн т стали в год. Это ведущий производитель плоского проката. Основной актив Liberty Steel – комбинат Whyalla Works (штат Южная Австралия) с мощностью 2,6 млн т стали, крупнейший производитель сортового проката.

Совокупная выплавка этих предприятий в 2024 г. составила 4,8 млн т. Это на 11% меньше, чем годом ранее. Снижение отражает проблемы австралийской металлургии: высокая стоимость природного газа и слабая защищенность внутреннего рынка в условиях агрессивного импорта из стран Юго-Восточной Азии.

Оба комбината работают на технологии BF-BOF, сейчас их средние выбросы составляют 2,07 т на 1 т сырой стали. Владельцы предприятий активно занимаются декарбонизацией, поскольку это определяется курсом правительства Австралии на построение безуглеродной экономики до 2050 г.

EAF-переход со знаком вопроса

Пионером процесса можно условно считать Liberty Steel Australia. Она сделала ставку на EAF-переход. С этой целью GFG Alliance, материнская компания Liberty Steel, в апреле 2023 г. заключила договор с итальянской Danieli на поставку оборудования и строительство EAF мощностью 1,6 млн т в год на замену существующей BF. Новая печь будет работать на электроэнергии из возобновляемых источников (ВИЭ). Завершение проекта предполагалось до конца нынешнего года, его стоимость $485 млн.

Планы также включают строительство завода по производству DRI мощностью 1,8 млн т в год, здесь же, в Вайалле. Это предприятие будет выпускать продукцию из сырья, добываемого на железорудном комбинате в Тамуре (Новый Южный Уэльс), входящем в Liberty Steel Australia. Стоимость данного проекта оценивается в $593 млн. Таким образом компания решит проблему ресурсного обеспечения EAF-производства. Которое, как известно, не может использовать обычную железную руду для выплавки стали.

Вызов для проекта – ограниченность предложения NG в Южной Австралии, необходимого для выпуска DRI. Нивелировать риски на первом этапе может строительство плавучего LNG-терминала в порту Аделаида, ранее объявленное группой Venice Energy. Ее представитель уточнил, что объект нацелен на прием импортного LNG. Вероятно, с Ближнего Востока.

В дальнейшем производство DRI в Вайалле планируется перевести на «зеленый» Н2 вместо NG. Водородный завод должен стать частью будущего комплекса.

Макет завода по производству Н2 в Вайалле

Источник: правительство штата Южная Австралия

Поэтому Liberty Steel Australia уже к 2030 г. намерена перейти на безэмиссионную выплавку стали. Однако реализация этого плана под вопросом, исходя из сложной ситуации, в которой находятся европейские активыGFG Alliance.

Liberty Steel, входящая в GFG Alliance, после банкротства своего основного кредитора – Greensill Capital в 2021 г., столкнулась с серьезными финансовыми трудностями. Поэтому чешский комбинат Liberty Ostrava продан компаниям SPV NH Ostrava и SPV NH Koksovna.

На заводы Liberty Steel в Люксембурге (Дюделанж) и Бельгии (Льеж) за 2 года покупателей так и не нашлось., И, по-видимому, они близки к окончательному закрытию. Румынский меткомбинат Liberty Galati находится в состоянии банкротства, управление передано консорциуму администраторов. Отсюда сомнения в способности Liberty Steel осуществить декарбонизацию австралийских активов до 2030 г.

Новая концепция EAF-перехода

Данный вариант выбрала еще одна компания, Green Steel of Western Australia (GSWA). Это новый игрок, который решил зайти на местный рынок в расчете на перспективы, связанные с растущим спросом на «зеленую» сталь.

Сейчас у компании нет собственного производства. Но она строит EAF-завод в Колли с годовой мощностью 450 тыс. т. Предприятие будет выпускать арматуру и катанку. Запуск в эксплуатацию намечен на 2026-2027 гг.

Макет электрометзавода в Колли

Источник: Правительство Австралии

GSWA также строит DRI завод в Джералдтоне. Его проектную мощность не раскрывается. Но известно, что объем инвестиций составит $1,74 млрд. Т.е. это большое предприятие с возможностями, намного превышающими собственные потребности компании. Поэтому, очевидно, планируется экспорт его продукции.

Завод в Джералдтоне начнет работать на технологии NG-DRI, в дальнейшем планируется переход на Н2-DRI. Оба предприятия GSWA намерены использовать энергию ВИЭ, т.е. это сразу будет полностью «зеленое» производство. Оборудование для них поставит и смонтирует Danieli.

Это хорошая стратегия с современной концепцией. Как известно, небольшим EAF-заводам проще подстраиваться под рыночные реалии и запросы потребителей. У них более гибкий маркетинг по сравнению с крупными производителями. Ну а DRI в условиях декарбонизации нужен всем и везде. И в первую очередь металлургическим компаниям Юго-Восточной Азии, которые совсем скоро начнут искать замену традиционному чугуну.

Ставка на «зеленое» железо

BlueScope выбрала другой путь. До 2030 г. компания снизит выбросы СО2 на 12% по сравнению с базовым 2018 г. для Scope 1 и 2 и на 30% для Scope 3. Достичь этого предполагается за счет увеличения доли лома в сырье до 30% по сравнению с текущим 25,4%. Также планируется частичная замена угля в BF на биоуголь и наращивание использования угольной пыли PCI вместо кокса.

В дальнейшем BlueScope откажется от доменного производства в пользу «зеленого» железа, получаемого в электроплавильных печах ESF с использованием Н2 и ВИЭ. В настоящее время ведется разработка соответствующей технологии. В проекте NeoSmelt также задействованы местные корпорации Rio Tinto и ВНР. В декабре 2024 г. консорциум выбрал промзону Квинана к югу от Перта для строительства опытно-промышленной ESF мощностью 40 тыс. т в год. Ее ввод в эксплуатацию запланирован на 2028 г.

Успех исследований сложно прогнозировать. К тому же коммерческое внедрение технологии Н2-ESF-BOF будет зависеть от наличия «зеленого» водорода по доступным ценам. Поэтому BlueScope в своей дорожной карте не ставит целевых ориентиров после 2030 г., ограничиваясь стремлением достичь углеродной нейтральности к 2050 г.

Участие крупнейших железорудных экспортеров Rio Tinto и ВНР в NeoSmelt неслучайно. Как известно, они в числе главных поставщиков для металлургов в Юго-Восточной Азии (ЮВА). Сейчас там практически везде преобладает BF-BOF технология. Но вызовы декарбонизации диктуют необходимость перехода либо на EAF, либо на водородное производство чугуна. А значит, возникает потребность в новых видах «зеленого» железорудного сырья.

Например, DRI. Но его проблематично транспортировать на расстояния, отделяющие Австралию от Китая, Японии, Южной Кореи – теряются свойства материала. К тому же, по словам главного исполнительного директора BHP Australia Джеральдин Слеттери, австралийский DRI не выдержит конкуренции.

«Даже при щедрой политической поддержке себестоимость производства будет вдвое выше, чем на Ближнем Востоке или в Китае – а клиенты находятся за тысячи километров», – подчеркнула она, выступая на австралийско-китайском экономическом форуме в Шанхае в июле этого года.

Другое дело «зеленое» железо. Поэтому третий крупнейший железорудный экспортер Fortescue также занимается аналогичным проектом. Корпорация инвестировала $50 млн в строительство экспериментальной ESF в Кристмас-Крик (штат Западная Австралия). Ее запуск должен состояться до конца нынешнего года.

И теперь остается наблюдать, кто первым сумеет выйти на промышленную эксплуатацию Н2-ESF: NeoSmelt или Fortescue? В любом случае, «зеленое» железо действительно может стать основой национального металлургического экспорта, с учетом возможностей Австралии в сфере ВИЭ и производства Н2. По сути, оно откроет новую эру для мировой сталелитейной отрасли.

Господдержка «зеленого» перехода

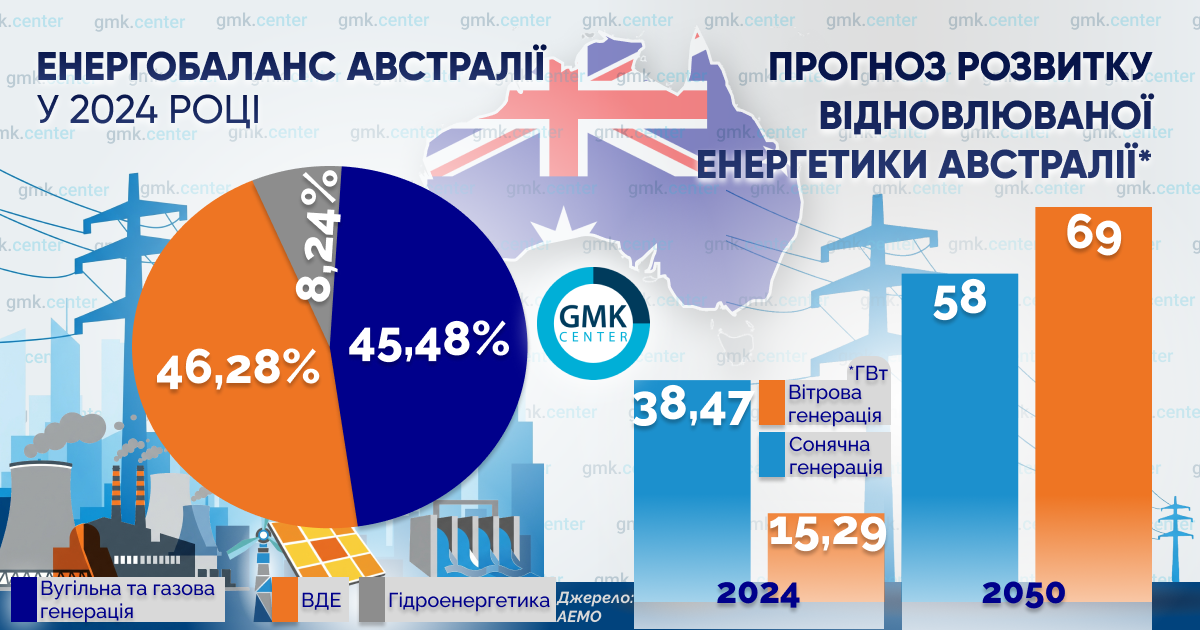

В IV кв. 2024 г. доля угольной и газовой генерации впервые упала ниже 50% от общего объёма производства э/э в Австралии. А к 2050 г. ее должны полностью заместить ВИЭ. При этом уже до 2030 г. планируется ввод в эксплуатацию 32 ГВт новых «зеленых» мощностей. Их доля достигнет 82%.

Таким образом в ближайшем будущем будет создана энергетическая основа для декарбонизации экономики, в т.ч. металлургии. Производство Н2, DRI, плавка чугуна и стали в ESF и EAF – все эти процессы смогут на 100% использовать экологически чистую э/э.

Но у каждого вопроса своя цена. В 2024 г. оптовая стоимость э/э в Австралии взлетела на 83%. Причины: снижение доступности угольной энергии в условиях высокого спроса и сетевые ограничения в передаче э/э.

Очевидно, дальнейшее повышение доли ВИЭ в энергобалансе повлечет еще большее подорожание э/э. Как для бытовых потребителей, так и для промышленных. Потом за счет эффекта масштаба стоимость «зеленой» э/э начнет снижаться. Но сначала всем придется пережить ценовой шок. Поэтому для населения правительство предусмотрело субсидии в размере $300 для одного домохозяйства. Всего на эти цели в 2025-2027 гг. выделяется $3,5 млрд.

Бизнес такой прямой поддержки не получит. Однако власти направят на развитие энергосектора $73 млрд. Средства предназначены на прокладку новых электросетей и модернизацию существующих. Это должно снять проблему сетевых ограничений, повысить диспетчерскую мощность энергосистемы и доступность э/э для промышленности.

Кроме того, сильную господдержку получит Н2 индустрия. В соответствии с Национальной водородной стратегией, утвержденной в июле 2024 г., производителям «зеленого» Н2 с 2027 г. предоставляются налоговые кредиты в размере $2000/т. Данный вид субсидирования будет действовать до 2040 г.

Принимая во внимание текущую среднюю стоимость $5000/т для Австралии, по данным Департамента энергетики, окружающей среды и изменения климата – это весьма существенно. Тем не менее, с учетом расхода 58 кг Н2 на 1 т DRI, этот продукт получается на 74% дороже, чем традиционное железорудное сырье. Снизить его стоимость должен все тот же эффект масштаба.

К 2050 г. Австралия планирует выпускать как минимум 15 млн т «зеленого» Н2 в год, как максимум – 30 млн т. Первая промежуточная цель установлена на 2030 г. – 0,5 млн т, на 2035 г. – 1,5 млн т. Требуемая мощность электролизеров на 2030 г. составляет 3 ГВт, а на 2050 г. – ориентировочно 150 ГВт.

За счет расширения производства стоимость Н2 к 2050 г. должна упасть до менее чем $1000/т. При таких ценах становится возможным экспорт в Японию и Южную Корею, планирующих значительные объемы водородного импорта для декарбонизации своих экономик.

Также в рамках стратегии федеральное правительство через Фонд развития водородной энергетики предоставляет $327 млн на создание водородных хабов в Новом Южном Уэльсе, Квинсленде, Южной Австралии, Тасмании и Западной Австралии. Среди других действующих инициатив, которыми могут воспользоваться меткомпании, можно выделить следующие:

- Национальный фонд реконструкции (NRF) выделяет $1,96 млрд на финансирование возобновляемых источников энергии и технологий с низким уровнем выбросов СО2. К данной категории относятся проекты декарбонизации Liberty Steel и BlueScope, а также проект GSWA. Дополнительно $650 млн направляется на создание добавленной стоимости в ресурсах. Данной программой могут воспользоваться NeoSmelt и Fortescue;

- Австралийское агентство по возобновляемым источникам энергии (ARENA) администрирует программы объемом $197 млн для поддержки перехода на ВИЭ и технологии с низким уровнем выбросов, а также энергоэффективность;

- Инвестиционный фонд Green Iron Fund федерального правительства, созданный в марте 2025 г. в рамках программы Future Made in Australia plan получил $1 млрд для долевого финансирования проектов декарбонизации металлургии;

Важно подчеркнуть, что это не просто декларация намерений, а вполне рабочие инициативы. Так, Liberty Steel Australia для строительства ЕАF в Вайалле смогла получить $63,2 млн от федеральных властей и $50 млн от властей штата Южная Австралия. Это более 20% стоимости проекта. В сообщении федерального правительства указывается, что в целом для Liberty Steel выделяется до $500 млн из Green Iron Fund. Очевидно, сумма включает и проект завода Н2-DRI.

Таким образом, австралийская сталелитейная промышленность имеет все предпосылки для успешной декарбонизации благодаря огромному ресурсному потенциалу в сфере ВИЭ и Н2, а также мощной господдержке. Однако от правительства потребуются дополнительные меры в виде тарифной защиты внутреннего рынка, по аналогии с европейским СВАМ. Без них будущее отрасли под вопросом даже после завершения «зеленого» перехода.

-

МненияЭкологияметаллопотребление

13 июля 2026

10 ноября 2025

16 октября 2025

14 октября 2025