Дізнатись більше

Дізнатись більше

Погляди Глобальний ринок European Steel Conference 689 11 Листопада 2019

Американцям вдалося підтримати свою сталеву галузь, а європейцям – ні. Чому?

28-30 жовтня World Steel Dynamics і GMK Center провели в Мілані найбільшу для Європи сталеву конференцію року. Старший партнер міжнародної консалтингової агенції McKinsey & Company Мішель Ван Хой у ході свого виступу проаналізував наслідки світових торгових воєн для європейських і американських сталеливарників. GMK Center публікує головні тези його виступу.

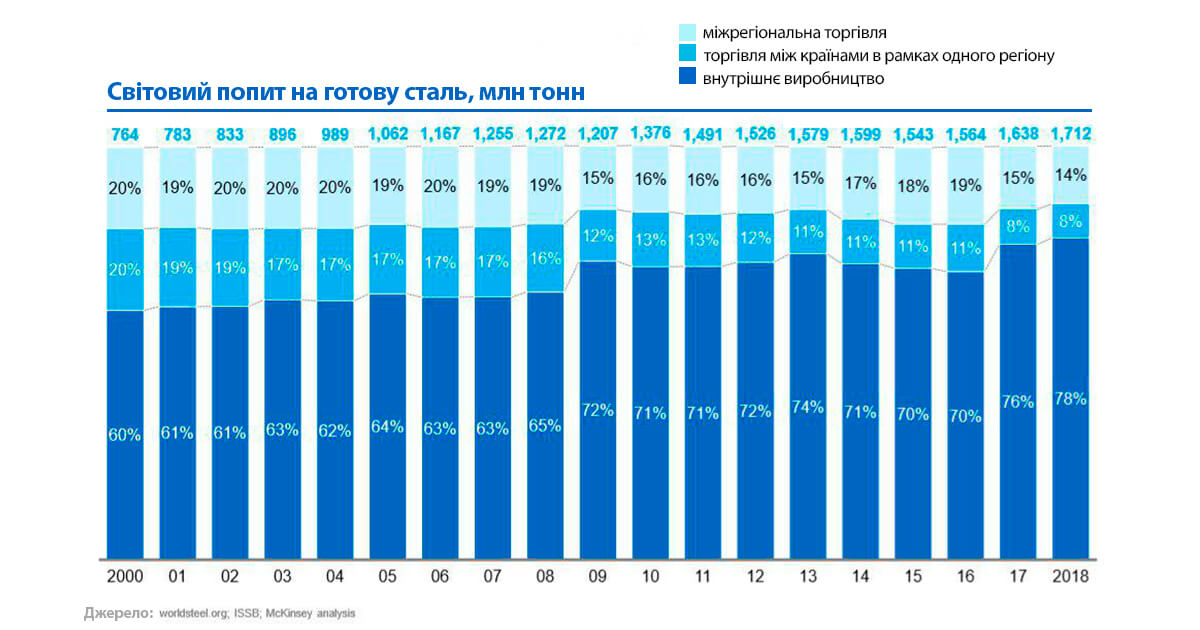

На глобальному рівні частка сталі, що продається, неухильно знижується

Обсяги світової торгівлі сталлю з 2000 по 2018 рік знизилися з 40% від загального сталевого попиту до 22%.

США

Захисні заходи, запроваджені в рамках секції 232, успішно підтримали сталеливарну промисловість США, причому за рахунок американських кінцевих споживачів, переробної промисловості та окремих цільових секторів.

З моменту запровадження тарифів обсяги сталевого імпорту в Америку знизилися на 18%. Якщо в 2017 році середній рівень завантаження сталевих потужностей США тримався на показнику 74%, то в 2018-му сягнув уже 78%, а за підсумками 2019-го очікується 81%.

У третьому кварталі 2018 року рентабельність американських виробників за EBITDA сягнула рекордно високого рівня – 15,3% (хоча від кінця минулого року цей показник почав знижуватися.)

Загалом дія заходів у рамках секції 232 привела до зростання виробництва сталі всередині США і покращила загальні показники американської сталеливарної промисловості. Це дало американським сталеливарним компаніям змогу заявити про плани з нарощування сталевих потужностей – на 10 млн т упродовж п’яти років.

Євросоюз

Європейські захисні заходи, тим часом, виявилися набагато менш ефективними.

Рівень імпорту стали в Європу близький до рекорду. Експорт натомість знижується.

Додаткові обсяги сталевого імпорту в ЄС з 2017 року походять переважно з країн, які після запровадження заходів у рамках секції 232 обмежили свої поставки до США. Туреччина, за прогнозами, наростить свій імпорт до 2019 року на 3 млн т (порівняно з 2017-м), Росія – на 1 млн т. Також збільшили свої поставки Корея, Тайвань, Японія.

Як результат, рентабельність європейських сталеливарників за EBITDA близька до антирекорду – 4,3% у другій половині 2019 року.

У відповідь на цей тиск європейські виробники стали й регуляторні органи мають вжити заходів. Серед можливих інструментів:

- раціоналізація потужностей;

- операційна ефективність;

- поглиблення переробки та диференціація продукції;

- підвищення ефективності захисних бар’єрів;

- консолідація галузі;

- забезпечення рівних умов з погляду вимог до викидів СО2.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

02 Липня 2026

15 Червня 2026

07 Квітня 2026