Узнать больше

Узнать больше

Мнения Конференции European Steel Conference 1285 11 ноября 2019

Американцам удалось поддержать свою стальную отрасль, а европейцам – нет. Почему?

28-30 октября World Steel Dynamics и GMK Center провели в Милане крупнейшую для Европы стальную конференцию года. Старший партнер международного консалтингового агентства McKinsey & Company Мишель Ван Хой в ходе выступления проанализировал последствия мировых торговых войн для европейских и американских сталелитейщиков. GMK Center публикует главные тезисы его выступления.

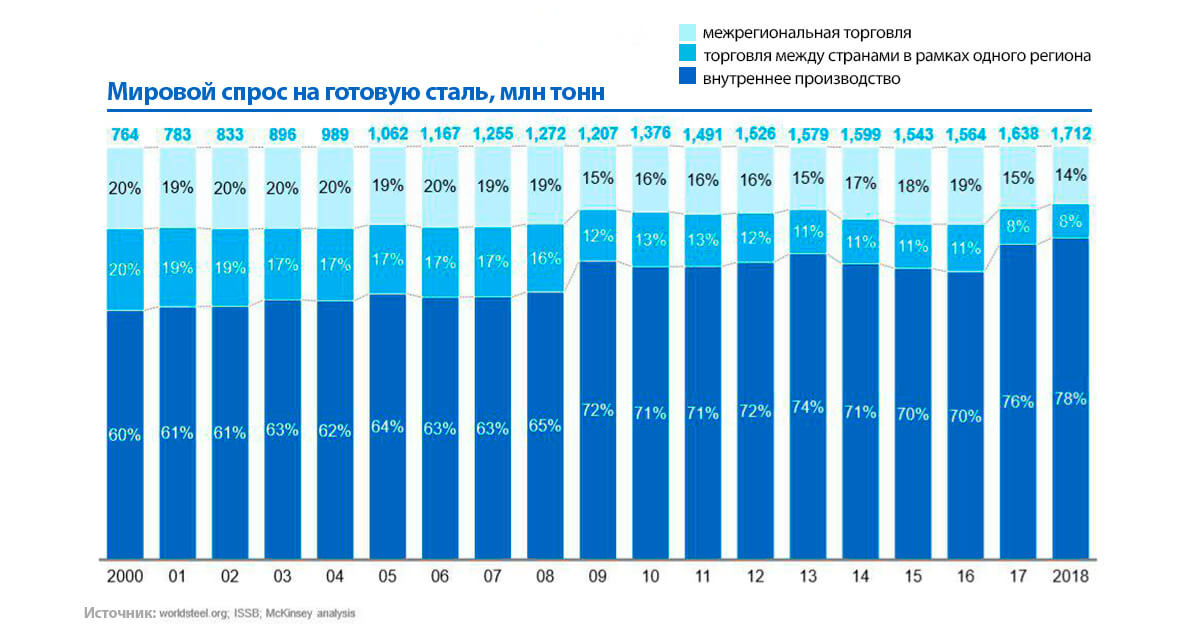

На глобальном уровне доля продаваемой стали неуклонно снижается

Объемы мировой торговли сталью с 2000 по 2018 год снизились с 40% от общего стального спроса до 22%.

США

Защитные меры, введенные в рамках секции 232, успешно поддержали сталелитейную промышленность США, причем за счет американских конечных потребителей, перерабатывающей промышленности и отдельных целевых секторов.

С момента введения тарифов объемы стального импорта в Америку снизились на 18%. Если в 2017 году средний уровень загрузки стальных мощностей США держался на показателе 74%, то в 2018-м достиг уже 78%, а по итогам 2019-го ожидается 81%.

В третьем квартале 2018 года рентабельность американских производителей по EBITDA достигла рекордно высокого уровня – 15,3% (хотя с конца прошлого года этот показатель начал снижаться.)

В целом действие мер в рамках секции 232 привело к росту производства стали внутри США и улучшило общие показатели американской сталелитейной промышленности. Это позволило американским сталелитейным компаниям заявить о планах по наращиванию стальных мощностей – на 10 млн т в течение пяти лет.

Евросоюз

Европейские защитные меры, тем временем, оказались гораздо менее эффективными.

Уровень импорта стали в Европу близок к рекорду. Экспорт, тем временем, снижается.

Дополнительные объемы стального импорта в ЕС с 2017 года происходят в основном из стран, которые после введения мер в рамках секции 232 ограничили свои поставки в США. Турция, по прогнозам, нарастит свой импорт к 2019 году на 3 млн т (по сравнению с 2017-м), Россия – на 1 млн т. Также увеличили свои поставки Корея, Тайвань, Япония.

Как результат, рентабельность европейских сталелитейщиков по EBITDA близка к антирекорду – 4,3% во второй половине 2019 года.

В ответ на это давление европейские производители стали и регуляторные органы должны будут принять меры. Среди возможных инструментов:

- рационализация мощностей;

- операционная эффективность;

- углубление переработки и дифференциация продукции;

- повышение эффективности защитных барьеров;

- консолидация отрасли;

- обеспечение равных условий с точки зрения требований к выбросам СО2.

-

МненияКонференцииметаллопотребление

13 июля 2026

02 июля 2026

15 июня 2026

07 апреля 2026