Дізнатись більше

Дізнатись більше

Статті Екологія зелена сталь 535 25 Вересня 2025

Локальні гравці, а не глобальні компанії можуть забезпечити успіх декарбонізації бразильської металургії

Сталеливарний сектор Бразилії вже зараз запросто міг мати “зелений” статус. Ще у 2023 р. 93% усієї виробленої тут електроенергії (е/е) припадало на поновлювані джерела (ВДЕ), за даними Global Energy Monitor. Країна також має у своєму розпорядженні другі за величиною світові запаси високоякісної залізної руди (Fe60-67), яка не потребує додаткового збагачення. Нарешті, тут є досить розвинений газовидобуток. Плюс можливості імпорту газу із сусідньої Аргентини.

Таким чином, є все для побудови близькосхідної моделі, за якої 100% сталі виплавляється за технологією NG-DRI-EAF із середніми викидами 1,3-1,4 т СО2 на 1 т готової метпродукції. Проте на EAF у Бразилії зараз припадає лише 24% сталевих потужностей. Решта 76% – BF-BOF. При тому, що все вугілля і кокс, необхідні для їхньої роботи, місцевим металургам доводиться імпортувати. Як результат, середні викиди СО2 у бразильській металургії становлять 1,7 т. І знизити їх проблематично з низки причин.

На периферії державної політики

Чому EAF не набули в Бразилії широкого поширення? По-перше, через відсутність ресурсної бази. Обсяги збору брухту відносно невеликі і, як не дивно це звучить, тут немає жодного заводу з виробництва DRI. І це за величезних інвестиційних можливостей корпорації Vale SA, найбільшого світового експортера залізної руди. Ситуація виглядає парадоксально. Але…

Випуск DRI тут нерентабельний через дорожнечу природного газу. За даними бразильського дослідницького центру Energy Transition, країна посідає 3 місце у світі за цінами на газ. Дорожчий він тільки у Швеції та Фінляндії. І складні умови видобутку – не найбільший визначальний фактор. Головна проблема у відсутності газового ринку. Держкорпорація Petrobras є абсолютним монополістом у сфері поставок.

Відповідно, розраховувати на конкурентні ціни металургам не доводиться. Плюс надзвичайно високі податки. У ціні газу для споживачів на них припадає близько 26%. Ось чому Vale інвестує в найбільший комплекс з виробництва 12 млн т DRI/HBI на рік у Саудівській Аравії. А компанія Ternium планує будівництво DRI заводу в Мексиці, але не в самій Бразилії.

По-друге, EAF дають змогу випускати більш якісну сталь. Але вона обходиться дорожче, ніж за доменно-конвертерної технології. Тому не витримує конкуренції з дешевою імпортною метпродукцією. Її якраз і постачають зарубіжні BF-BOF комбінати, переважно з Китаю.

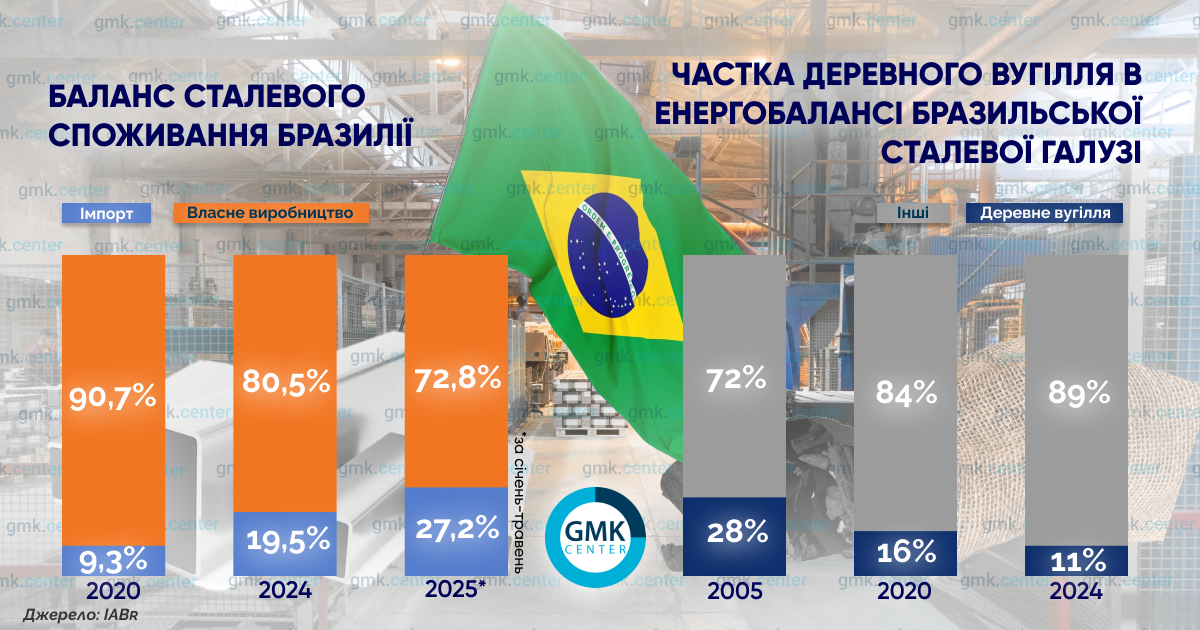

Зараз вони можуть робити це безперешкодно, оскільки тарифний захист внутрішнього ринку практично відсутній. Так, у 2024 р. сталевий імпорт до Бразилії злетів на 24%, до рекордних 6,23 млн т. З них 92% надійшло з КНР. І це не ситуативний сплеск. Це багаторічна тенденція.

Відповідно, у бразильських виробників немає стимулів для збільшення частки EAF у загальному обсязі виробництва. А отже, відсутні передумови для зростання попиту на DRI, основну сировину для електродугової плавки сталі.

Наступне запитання – чому так відбувається? Ймовірно, причина в тому, що на сталеливарний сектор припадає лише 4% бразильських викидів СО2. Тоді як на агросектор – 65%. Тому в рамках національної політики декарбонізації, яка ставить за мету досягнення безвуглецевої економіки до 2050 р., металургія не серед пріоритетів.

Президент Бразилії Луїс Інасіу Лула да Сілва в публічних виступах неодноразово заявляв про необхідність виробництва “зеленої” сталі в країні. Проте, представлений у 2024 р. План дій з промислової декарбонізації не стосується безпосередньо сталеливарної галузі. В оновленому документі про національний рівень викидів (NDC) Бразилії від жовтня 2023 року не визначено конкретних заходів щодо пом’якшення наслідків, а також цільових показників викидів для металургії.

Плани компаній

Плани декарбонізації у бразильських меткомпаній доволі консервативні й ґрунтуються на доступності місцевих ресурсів.

- Найбільший виробник ArcelorMittal Brasil зобов’язався до 2030 р. скоротити викиди на 10% порівняно з базовим 2018 р. Досягти цього планується завдяки розширенню використання брухту і природного газу в BF, а також оптимізації використання деревного вугілля;

- Другий за величиною виробник Gerdau взагалі не встановив цільові показники скорочення емісії. Утім, якраз ця компанія може дозволити собі не поспішати. Її середні викиди становлять 0,93 т CO2 – оскільки виплавка сталі ведеться в EAF і 73% сировини тут припадає на брухт. Також Gerdau має високу енергоефективність і використовує деревне вугілля;

- Компанія Ternium має намір знизити викиди СО2 на 20% до 2030 р. Для цього передбачається збільшення використання брухту і ВДЕ, підвищення енергоефективності, часткова заміна вугілля деревним вугіллям;

- Великий виробник плоского прокату Usiminas до 2030 р. скоротить викиди на 15% порівняно з 2019 р. Будуть використовуватися ті самі інструменти, що й у Ternium. Usiminas у 2024 р. інвестувала $538 млн у модернізацію BF на комбінаті Ipatinga, на яку припадає 70% викидів компанії;

- Корпорація CSN до 2030 р. зменшить парникову емісію на 10% до 2030 р. і на 20% до 2035 р. порівняно з 2018 р. за рахунок підвищення експлуатаційної ефективності. CSN Group як пілотний проєкт впровадила вдування Н2 в випалювальну піч на своєму цементному заводі в США. І тепер розробник, UTIS, спробує адаптувати цю технологію для доменного виробництва в Бразилії. Залізорудний дивізіон CSN скоротить викиди СО2 на 30% до 2035 р. і на 100% до 2044 р.;

- Корпорація Vale до 2030 р. зменшить парникову емісію Scope 1 і 2 на 33% порівняно з 2017 р. До 2050 р. – на 100%. У т.ч. за рахунок збільшення використання ВДЕ до 100% порівняно з 84% у 2024 р. У 2022 р. корпорація запустила в експлуатацію СЕС Sol do Cerrado (штат Мінас-Жерайс) потужністю 766 МВт, одну з найбільших у Латинській Америці. Серед інших напрямів декарбонізації – заміна вугілля в агломераційних печах на біовугілля. Vale має намір скоротити викиди СО2 категорії Scope 3 на 15% до 2035 р. Шляхи досягнення: електрифікація автомобільного і залізничного транспорту, використання біоетанолу і біодизеля як автомобільного і суднового палива.

Проблеми наростають

Більшість бразильських меткомпаній або взагалі не декларують вуглецеву нейтральність, або не мають середньострокових і довгострокових стратегій для реалізації цієї мети. Причому більше амбіцій все-таки у місцевих гравців, а не глобальних.

«Ми не збираємося ставити перед собою цілі, яких не зможемо досягти», – заявив виконавчий директор асоціації «Бразильський інститут сталі» (IABr) Марко Поло де Мелло Лопес.

У середині серпня Gerdau оголосила про скорочення інвестицій через наплив китайської сталі. За словами генерального директора компанії Густаво Вернека, це рішення відображає недобросовісну конкуренцію з боку зарубіжних виробників, а також відсутність в уряду заходів торгового захисту, спрямованих на блокування поставок субсидованої сталі з Китаю.

У першій половині цього року Gerdau вже закрила завод у Мінас-Жерайс і скоротила 1500 співробітників. Інші заводи компанії працюють на межі своїх можливостей, наголосив Вернек. За його словами, якщо імпорт сталі до Бразилії продовжить зростати, компанії доведеться вдатися до додаткових скорочень. Одночасно Gerdau розширить діяльність у США, з огляду на більш стабільну і передбачувану кон’юнктуру на північноамериканському ринку.

Очевидно, у зв’язку з цим бразильським компаніям наразі справді складно планувати та здійснювати декарбонізацію. Питання стоїть про виживання галузі. І в такі умови її загнала власна держава.

Не виключено, що бразильські чиновники вважають місцеву металургію і так досить “зеленою”. Середні викиди під час виплавки сталі становлять 1,7 т СО2. Але це вірно лише частково. Нижчий показник виходить завдяки використанню в BF деревного вугілля замість металургійного. Утім, не всі поділяють цю точку зору.

Наприклад, у Євросоюзі цей матеріал не розглядають як екологічно чистий через емісію під час його виробництва, а також вплив на клімат від вирубки лісів. Якщо керуватися європейською методикою оцінки, середні викиди СО2 у бразильській металургії на рівні 2,0 т. І, якщо вже на те пішло, відмова від кам’яновугільної крихти на користь деревного вугілля в доменних печах – це величезний крок назад, повернення до технологій XVIII століття.

А ще треба врахувати звуження можливостей застосування деревного вугілля в рамках політики захисту лісів. Тому розраховувати на цей ресурс у довгостроковій перспективі компанії в будь-якому разі не можуть.

Україна: привід задуматися

Можна припустити, що закривати свій сталевий ринок митами бразильська влада не поспішає через низьку собівартість місцевої продукції. За даними Energy Transition, країна посідає 3 місце у світі за дешевизною металургійного виробництва, завдяки своїм запасам високоякісної залізної руди.

Але так виходить якраз за рахунок комбінатів BF-BOF. Які в процесі декарбонізації треба закривати і будувати замість них EAF заводи. Або переводити на водневі технології спільно з CCUS. І той, і інший варіант вимагають колосальних інвестицій – $29,19 млрд, за підрахунками IABr.

Виникає питання: звідки у меткомпаній візьмуться такі кошти, якщо на внутрішньому ринку вони протистоять дешевому імпорту? У такому разі конкурувати можна тільки за низької маржинальності продажів. І, відповідно, низької рентабельності. Але і це не все. Досить скоро інвестиційні можливості бразильських металургів звузяться ще більше.

З 12 грудня 2024 р. у країні набув чинності закон 15.042/2024, яким запроваджується загальнонаціональна система торгівлі парниковими викидами (SBCE). Підготовчий етап триватиме до 12 грудня 2028 р. До цієї дати від компаній вимагається тільки звітність щодо емісії СО2. Потім за викиди доведеться платити. Що, з великою ймовірністю, зробить BF-BOF виробництво збитковим.

Варто зазначити, що схожа ситуація складається в Україні. Обидві країни мають у своєму розпорядженні достатні залізорудні ресурси для сталеливарної промисловості. Але і там, і там відчувається брак брухту, необхідного для EAF-переходу. Для української металургії ринок ЄС має таке ж велике значення, як американський – для бразильців. І доступ на ці ринки жорстко обмежений. Для Бразилії – чинними митами Трампа, для України – перспективою запровадження європейського CBAM.

Тому українські металурги також стоять перед необхідністю декарбонізації. І тут влада також продовжує роботу над запуском системи торгівлі квотами на парникові викиди (СТВ). Але при цьому, як і в Бразилії, на внутрішній сталевий ринок дуже сильно тисне імпорт. Відповідно, сталеливарна галузь України ризикує опинитися в тій самій пастці, що й у Бразилії.

-

ПоглядиЕкологіяметалоспоживання

13 Липня 2026

10 Листопада 2025

16 Жовтня 2025

14 Жовтня 2025