Узнать больше

Узнать больше

Статьи Экология «зеленая» сталь 1707 25 сентября 2025

Локальные игроки, а не глобальные компании могут обеспечить успех декарбонизации бразильской металлургии

Сталелитейный сектор Бразилии уже сейчас запросто мог иметь «зеленый» статус. Еще в 2023 г. 93% всей произведенной здесь электроэнергии (э/э) приходилось на возобновляемые источники (ВИЭ), по данным Global Energy Monitor. Страна также располагает вторыми по величине мировыми запасами высококачественной железной руды (Fe60-67), не требующей дополнительного обогащения. Наконец, здесь есть достаточно развитая газодобыча. Плюс возможности импорта газа из соседней Аргентины.

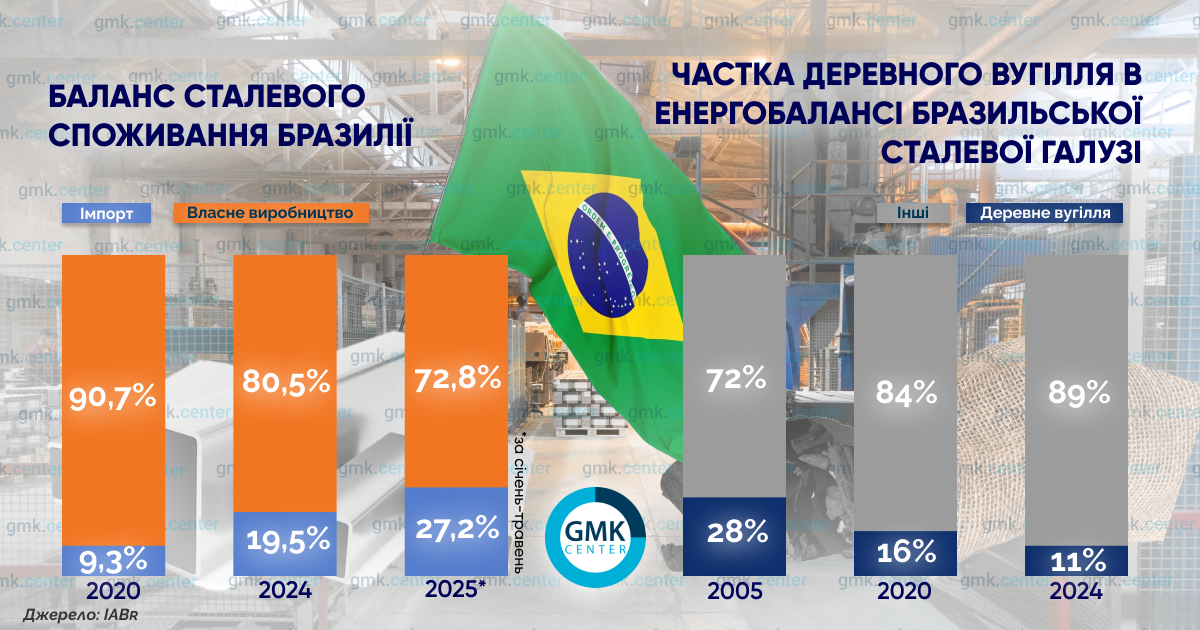

Таким образом, есть все для построения ближневосточной модели, при которой 100% стали выплавляется по технологии NG-DRI-EAF со средними выбросами 1,3-1,4 т СО2 на 1 т готовой метпродукции. Тем не менее, на EAF в Бразилии сейчас приходится только 24% стальных мощностей. Остальные 76% – BF-BOF. При том, что весь уголь и кокс, необходимые для их работы, местным металлургам приходится импортировать. Как результат, средние выбросы СО2 у бразильской металлургии составляют 1,7 т. И снизить их проблематично по ряду причин.

На периферии государственной политики

Почему EAF не получили в Бразилии широкого распространения? Во-первых, из-за отсутствия ресурсной базы. Объемы ломосбора относительно невелики и, как ни странно это звучит, здесь нет ни одного завода по производству DRI. И это при огромных инвестиционных возможностях корпорации Vale SA, крупнейшего мирового экспортера железной руды. Ситуация выглядит парадоксально. Но…

Выпуск DRI здесь нерентабельный из-за дороговизны природного газа. По данным бразильского исследовательского центра Energy Transition, страна занимает 3 место в мире по ценам на газ. Дороже он только в Швеции и Финляндии. И сложные условия добычи – не самый определяющий фактор. Главная проблема в отсутствии газового рынка. Госкорпорация Petrobras является абсолютным монополистом в сфере поставок.

Соответственно, рассчитывать на конкурентные цены металлургам не приходится. Плюс чрезвычайно высокие налоги. В цене газа для потребителей на них приходится порядка 26%. Вот почему Vale инвестирует в крупнейший комплекс по производству 12 млн т DRI/HBI в год в Саудовской Аравии. А компания Ternium планирует строительство DRI завода в Мексике, но не в самой Бразилии.

Во-вторых, EAF позволяют выпускать более качественную сталь. Но она обходится дороже, чем при доменно-конвертерной технологии. Поэтому не выдерживает конкуренции с дешевой импортной метпродукцией. Ее как раз и поставляют зарубежные BF-BOF комбинаты, в основном из Китая.

Сейчас они могут делать это беспрепятственно, поскольку тарифная защита внутреннего рынка практически отсутствует. Так, в 2024 г. стальной импорт в Бразилию взлетел на 24%, до рекордных 6,23 млн т. Из них 92% поступило из КНР. И это не ситуативный всплеск. Это многолетняя тенденция.

Соответственно, у бразильских производителей нет стимулов для увеличения доли EAF в общем объеме производства. А значит, отсутствуют предпосылки для роста спроса на DRI, основное сырье для электродуговой плавки стали.

Следующий вопрос – почему так происходит? Вероятно, причина в том, что на сталелитейный сектор приходится всего 4% бразильских выбросов СО2. Тогда как на агросектор – 65%. Поэтому в рамках национальной политики декарбонизации, которая ставит целью достижение безуглеродной экономики к 2050 г., металлургия не в числе приоритетов.

Президент Бразилии Луис Инасиу Лула да Силва в публичных выступлениях неоднократно заявлял о необходимости производства «зеленой» стали в стране. Тем не менее, представленный в 2024 г. План действий по промышленной декарбонизации не касается напрямую сталелитейной отрасли. В обновленном документе о национальном уровне выбросов (NDC) Бразилии от октября 2023 года не определяются конкретные меры по смягчению последствий, а также целевые показатели выбросов для металлургии.

Планы компаний

Планы декарбонизации у бразильских меткомпаний достаточно консервативны и основаны на доступности местных ресурсов.

- Крупнейший производитель ArcelorMittal Brasil обязался к 2030 г. сократить выбросы на 10% по сравнению с базовым 2018 г. Достичь этого планируется за счет расширения использования лома и природного газа в BF, а также оптимизации использования древесного угля;

- Второй по величине производитель Gerdau вообще не установил целевые показатели сокращения эмиссии. Впрочем, как раз эта компания может позволить себе не спешить. Ее средние выбросы составляют 0,93 т CO2 – поскольку выплавка стали ведется в EAF и 73% сырья здесь приходится на лом. Также Gerdau имеет высокую энергоэффективность и использует древесный уголь;

- Компания Ternium намерена снизить выбросы СО2 на 20% к 2030 г. Для этого предполагается увеличение использования лома и ВИЭ, повышение энергоэффективности, частичная замена угля древесным углем;

- Крупный производитель плоского проката Usiminas к 2030 г. сократит выбросы на 15% по сравнению с 2019 г. Будут использоваться те же инструменты, что и у Ternium. Usiminas в 2024 г. инвестировала $538 млн в модернизацию BF на комбинате Ipatinga, на которую приходится 70% выбросов компании;

- Корпорация CSN к 2030 г. уменьшит парниковую эмиссию на 10% к 2030 г. и на 20% к 2035 г. по сравнению с 2018 г. за счет повышения эксплуатационной эффективности. CSN Group в качестве пилотного проекта внедрила вдувание Н2 в обжиговую печь на своем цементном заводе в США. И теперь разработчик, UTIS, попытается адаптировать эту технологию для доменного производства в Бразилии. Железорудный дивизион CSN сократит выбросы СО2 на 30% к 2035 г. и на 100% к 2044 г.;

- Корпорация Vale к 2030 г. уменьшит парниковую эмиссию Scope 1 и 2 на 33% по сравнению с 2017 г. К 2050 г. – на 100%. В т.ч. за счет увеличения использования ВИЭ до 100% по сравнению с 84% в 2024 г. В 2022 г. корпорация запустила в эксплуатацию СЭС Sol do Cerrado (штат Минас-Жерайс) мощностью 766 МВт, одну из крупнейших в Латинской Америке. Среди других направлений декарбонизации – замена угля в агломерационных печах на биоуголь. Vale намерена сократить выбросы СО2 категории Scope 3 на 15% к 2035 г. Пути достижения: электрификация автомобильного и ж.-д. транспорта, использование биоэтанола и биодизеля в качестве автомобильного и судового топлива.

Проблемы нарастают

Большинство бразильских меткомпаний либо вообще не декларируют углеродную нейтральность, либо не имеют среднесрочных и долгосрочных стратегий для реализации этой цели. Причем больше амбиций все-таки у местных игроков, а не глобальных.

«Мы не собираемся ставить перед собой цели, которых не сможем достичь», – заявил исполнительный директор ассоциации «Бразильский институт стали» (IABr) Марко Поло де Мелло Лопес.

В середине августа Gerdau объявила о сокращении инвестиций из-за наплыва китайской стали. По словам генерального директора компании Густаво Вернека, это решение отражает недобросовестную конкуренцию со стороны зарубежных производителей, а также отсутствие у правительства мер торговой защиты, направленных на блокирование поставок субсидируемой стали из Китая.

В первой половине этого года Gerdau уже закрыла завод в Минас-Жерайс и сократила 1500 сотрудников. Другие заводы компании работают на пределе своих возможностей, подчеркнул Вернек. По его словам, если импорт стали в Бразилию продолжит расти, компании придется прибегнуть к дополнительным сокращениям. Одновременно Gerdau расширит деятельность в США, учитывая более стабильную и предсказуемую конъюнктуру на североамериканском рынке.

Очевидно, в связи с этим бразильским компаниям сейчас действительно сложно планировать и осуществлять декарбонизацию. Вопрос стоит о выживании отрасли. И в такие условия ее загнало собственное государство.

Не исключено, что бразильские чиновники считают местную металлургию и так достаточно «зеленой». Средние выбросы при выплавке стали составляют 1,7 т СО2. Но это верно лишь отчасти. Более низкий показатель получается благодаря использованию в BF древесного угля вместо металлургического. Впрочем, не все разделяют данную точку зрения.

Например, в Евросоюзе этот материал не рассматривается как экологически чистый из-за эмиссии при его производстве, а также влияния на климат от вырубки лесов. Если руководствоваться европейской методикой оценки, средние выбросы СО2 в бразильской металлургии на уровне 2,0 т. И, если уж на то пошло, отказ от каменноугольной крошки в пользу древесного угля в доменных печах – это огромный шаг назад, возвращение к технологиям XVIII века.

А еще надо учесть сужение возможностей применения древесного угля в рамках политики защиты лесов. Поэтому рассчитывать на данный ресурс в долгосрочной перспективе компании в любом случае не могут.

Украина: повод задуматься

Можно предположить, что закрывать свой стальной рынок пошлинами бразильские власти не торопятся по причине низкой себестоимости местной продукции. По данным Energy Transition, страна занимает 3 место в мире по дешевизне металлургического производства, благодаря своим запасам высококачественной железной руды.

Но так получается как раз за счет комбинатов BF-BOF. Которые в процессе декарбонизации надо закрывать и строить вместо них EAF заводы. Либо переводить на водородные технологии совместно с CCUS. И тот, и другой вариант требуют колоссальных инвестиций – $29,19 млрд, по подсчетам IABr.

Возникает вопрос: откуда у меткомпаний возьмутся такие средства, если на внутреннем рынке они противостоят дешевому импорту? В таком случае конкурировать можно только при низкой маржинальности продаж. И, соответственно, низкой рентабельности. Но и это не все. Довольно скоро инвествозможности бразильских металлургов сузятся еще больше.

С 12 декабря 2024 г. в стране вступил в силу закон 15.042/2024, которым вводится общенациональная система торговли парниковыми выбросами (SBCE). Подготовительный этап продлится до 12 декабря 2028 г. До этой даты от компаний требуется только отчетность по эмиссии СО2. Затем за выбросы придется платить. Что, с большой вероятностью, сделает BF-BOF производство убыточным.

Стоит отметить, что похожая ситуация складывается в Украине. Обе страны располагают достаточными железорудными ресурсами для сталелитейной промышленности. Но и там, и там ощущается нехватка лома, необходимого для EAF-перехода. Для украинской металлургии рынок ЕС имеет такое же большое значение, как американский – для бразильцев. И доступ на эти рынки жестко ограничен. Для Бразилии – действующими пошлинами Трампа, для Украины – перспективой введения европейского СВАМ.

Поэтому украинские металлурги также стоят перед необходимостью декарбонизации. И здесь власти также продолжают работу над запуском системы торговли квотами на парниковые выбросы (СТВ). Но при этом, как и в Бразилии, на внутренний стальной рынок очень сильно давит импорт. Соответственно, сталелитейная отрасль Украины рискует оказаться в той же ловушке, что и в Бразилии.

-

МненияЭкологияметаллопотребление

13 июля 2026

10 ноября 2025

16 октября 2025

14 октября 2025