Дізнатись більше

Дізнатись більше

Статті Глобальний ринок плоский прокат 2665 21 Серпня 2023

Війна змінила структуру постачальників на ринку плоского прокату ЄС – азіатські компанії змогли наростити продаж

Європейський ринок плоского прокату зазвичай залежить від імпортних поставок, причому частка імпорту зростає. Так, за даними асоціації EUROFER, якщо 2012 року імпорт займав 13,5% на ринку плоского прокату, то 2021-го – вже 23,7%. Причому в сегменті холоднокатаних листів залежність від імпорту вища, ніж у сегменті гарячекатаної листової продукції: у першому випадку на імпорт припадало 30,5% поставок на європейський ринок у 2021 р., а в другому – 24,8%.

До війни Україна була одним зі значних постачальників плоского прокату на європейський ринок. Зокрема, 2021 року українські виробники експортували до ЄС 2,2 млн т плоского прокату, що становило 37,1% від загального експорту цієї продукції. Однак у 2022 році через війну ситуація кардинально змінилася.

З одного боку, скоротилися можливості постачання з України, зокрема, через припинення виробництва на маріупольських металургійних комбінатах. З іншого боку, ЄС заблокував постачання листового прокату з Росії – російські квоти перерозподілили між іншими країнами. GMK Center вирішив актуалізувати інформацію та детальніше розібратися, що відбувається на європейському ринку листового прокату зараз.

Європейський «плоский» імпорт

За даними Eurostat, імпорт плоского прокату в ЄС у 2022 році скоротився на 8,8% – до 21,9 млн т. Серед найбільших імпортерів із позитивною динамікою постачання можна виділити такі країни:

- Південна Корея – +30% р./р., до 2,8 млн т;

- Тайвань – +26,5% р./р., до 2,1 млн т;

- Китай – +63,3% р./р., до 1,96 млн т;

- Японія – +75,1% р./р., до 1,42 млн т.

Негативну динаміку постачання плоского прокату до ЄС у 2022 р. показали такі країни:

- Туреччина – -17,9% р./р., до 2,9 млн т;

- Індія – -30,6% р./р., до 2,4 млн т;

- Україна – -58,7% р./р., до 891,5 тис. т;

- Росія – -75% р./р., до 713,3 тис. т.

Через санкції Євросоюзу постачання плоского прокату з РФ до Євросоюзу у 2022 році впало на 75%, але все одно залишилося суттєвим за рахунок першої половини року. Практично за всіма позиціями плоского прокату російський експорт із середини 2022 року припинився. Винятком стали незначні поставки у другій половині 2022 року в межах 4-6 тис. т легованої сталі (код УКТЗЕД 7225) на місяць.

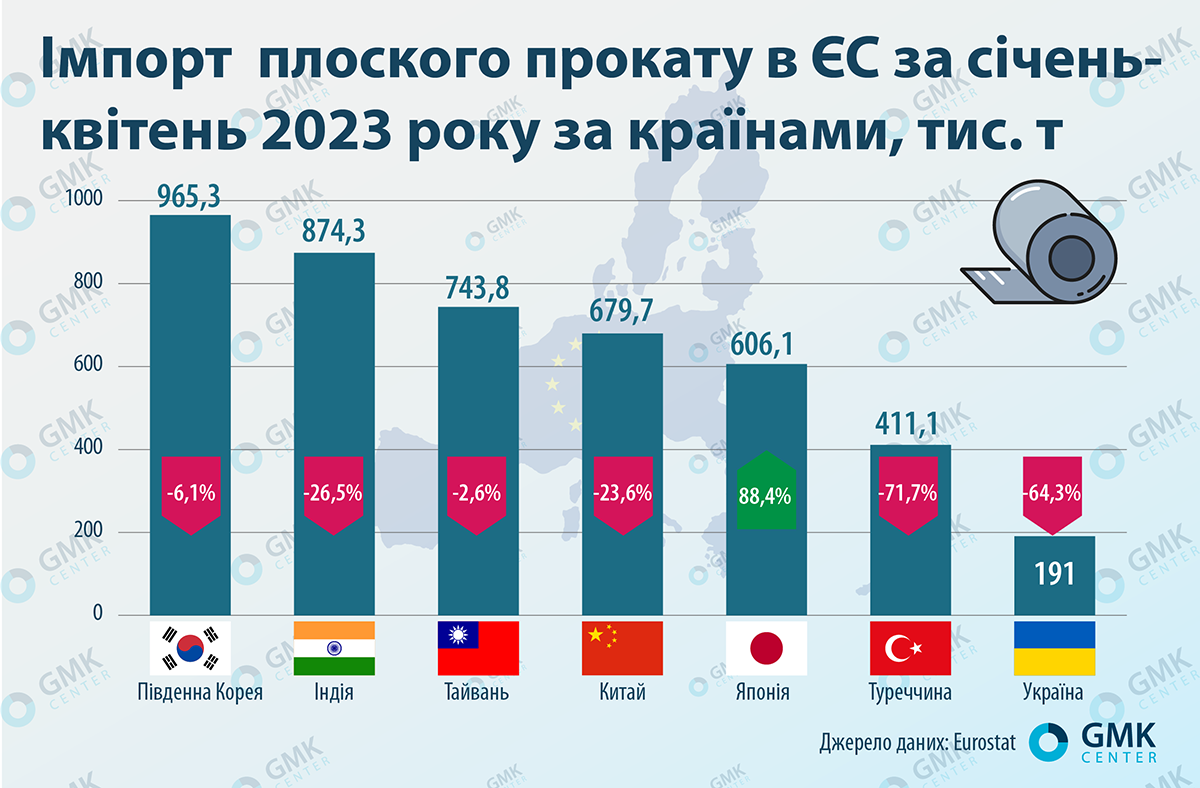

2023 року імпорт плоского прокату сильно просів. За січень-квітень (Eurostat поки що дає дані лише за цей період) цей показник упав на 33% порівняно з аналогічним періодом минулого року – до 6,2 млн т. Практично всі найбільші імпортери показали низхідну динаміку:

- Південна Корея – на 6,1% до 965,3 тис. т;

- Індія – на 25,6% до 874,3 тис. т;

- Тайвань – на 2,6% до 743,8 тис. т;

- Китай – на 23,6% до 679,7 тис. т;

- Туреччина – на 71,7% до 411,1 тис. т;

- Україна – на 64,3% до 191 тис. т.

Тільки Японія змогла за чотири місяці поточного року наростити постачання на 88,4% – до 606,1 тис. т. Експорт плоского прокату до ЄС із Росії 2023 року практично не здійснювався.

Головними бенефіціарами відходу російської продукції та скорочення постачання з України стали Південна Корея, Тайвань, Китай та Японія, які суттєво наростили постачання плоского прокату до ЄС. Однак інші великі експортери скоротили постачання плоского прокату до ЄС у 2023 році, багато квот залишилися невикористаними.

За даними Argus, у першій половині 2023 року імпорт гарячекатаного прокату до ЄС скоротився на 7,5% р./р. – до 4,44 млн т. Попри рекордні показники у травні, у червні вони різко впали – до 786,3 тис. т, що на 27% менше, ніж попереднього місяця. Це сталося, оскільки кілька квот наближалися до вичерпання. Примітно, що розподіл «інші країни» повністю заповнений уперше з моменту запровадження заходів у 2018 році.

Структура імпорту HRC змінилася на користь азіатських постачальників. Їхня питома вага становить понад 70% від загального обсягу порівняно з 50% у червні минулого року та 27% у червні 2021-го. Більшість постачальників – Японія, Тайвань та інші використовують матеріали для митного очищення в рамках квоти «інші країни».

Індія має свою квоту як країна, і до кінця другого кварталу вона зайняла всього 78% виділеного обсягу. Південна Корея вичерпала свою квоту. Туреччина використала лише 11% своєї квоти у розмірі понад 1,2 млн т протягом квітня-червня. Однак турецький імпорт, ймовірно, зросте з вересня, оскільки в ЄС було укладено кілька операцій на очікуваннях, що не весь гарячекатаний прокат, який має бути імпортований у рамках квоти «інші країни» у жовтні, буде доставлено.

«Європейські споживачі прагнуть замовляти продукцію із тих країн, чиї виробники пропонують найнижчі ціни. Тому квартальні квоти Кореї та інших країн (Японія, В’єтнам, Індонезія) вичерпані протягом першого місяця постачання. Однак потреба в імпорті зберігається, а постачальників, які могли б запропонувати привабливі ціни та великі обсяги поставок, залишилося не так уже й багато. Тому до початку наступного періоду квот цілком можливе деяке зростання цін на плоский прокат на ринку ЄС – як на імпортну, так і на внутрішню продукцію», – прогнозує аналітик GMK Center Андрій Глущенко.

Український експорт

За підсумками I півріччя Україна скоротила експорт плоского прокату на 68% порівняно з аналогічним періодом 2022 – до 422,5 тис. т. Найбільше за січень-червень експортовано плоского гарячекатаного прокату (код 7208) – 312,3 тис. т на $219,3 млн. Також експортовано 89,6 тис. т плоского холоднокатаного прокату (код 7209) на $61,9 млн та прокату з покриттям (код 7210) – 20,13 тис. т на $26,24 млн.

Попри падіння обсягів експорту, Україна все ж таки змогла придбати певну вигоду від відходу з європейського ринку плоского прокату з РФ. Зокрема, «Метінвест» замістив російських постачальників рулону на ринку Євросоюзу

За результатами першого півріччя 2023 р. найбільшими споживачами українського гарячекатаного прокату є Польща та Болгарія – 57,2% та 13,9% відповідно у грошовому еквіваленті. Польща (33,4%), Болгарія (13,9%) та Португалія (10,4%) спожили близько 60% холоднокатаного прокату. Серед основних покупців прокату з покриттям – Польща (65,4%) та Румунія (27,4%).

Зазначимо, що за підсумками минулого року українські металурги експортували 1,63 млн т плоского металопрокату, що на 73% менше, ніж у 2021 році. Найбільше експортували гарячекатаного прокату (7208) – 1,3 млн т на $1 млрд, що на 72,5% та 73% відповідно менше порівняно з 2021-м. Також експортовано 194,6 тис. т (-72% р./р.) холоднокатаного прокату (7209) на $169,8 млн (-73,6% р./р.). Експорт у 2022 році прокату з покриттям (7210) упав на 75,1% р./р. – до 85,5 тис. т, а експортний виторг – на 74,3% р./р., до $108,2 млн.

Найбільшими споживачами українського гарячекатаного прокату були Польща та Туреччина – 24,5% та 15,9% відповідно у грошовому еквіваленті. Польща (21,4%) та Болгарія (14%) спожили близько 35% холоднокатаного прокату. Серед основних покупців прокату з покриттям – Польща (63,2%) та Румунія (17,4%).

З переліку найбільших імпортерів української «плоскої» металопродукції у 2023 році випала Туреччина. Ймовірно, що український експорт плоского прокату до Туреччини продовжить знижуватись, бо там з 1 травня введені підвищені імпортні мита на плоский прокат.

Перспективи експорту

Експортні перспективи українського плоского прокату залежать від ситуації у країні та динаміки виробництва. Єдиним виробником гарячо- та холоднокатаного плоского прокату в Україні є меткомбінат «Запоріжсталь», який нарощує виробництво. Так, за січень-липень виплавка сталі на меткомбінаті зросла на 24,5% у річному обчисленні – до 1,26 млн т. Це становить приблизно 55% від рівня того ж періоду у довоєнному 2021 році.

Можливості «Запоріжсталі» щодо нарощування виробництва та експорту обмежені через чинник війни, а також складнощі логістики. У поточних умовах український плоский прокат не зможе за ціною та гарантіями доставки конкурувати на відкритому ринку з продукцією з Китаю, Японії, Туреччини, Індії, Південної Кореї та Тайваню.

На європейському ринку є певні перспективи зростання попиту на плоский прокат. Зокрема, у другому кварталі 2023 року «Метінвест» збільшив виробництво плоского прокату на 9 тис. т – до 294 тис. т – через зростання портфеля замовлень на гарячекатаний товстий лист на своїх перекатних заводах в Італії.

Крім того, одним із найбільших споживачів плоского прокату в ЄС є автопром, де цього року очікується збільшення виробництва. Також значну кількість плоского прокату використовує будівельний сектор, але очікується інша динаміка. EUROFER прогнозує зниження обсягів будівництва у Євросоюзі у 2023 році на 0,5%.

«На нашу думку, негативні очікування щодо сектору будівництва в ЄС перебільшені. Незважаючи на зниження стартів нового будівництва, у рамках вже запущених проєктів будівельна активність є досить стабільною. Реальні іпотечні ставки на тлі високої інфляції залишаються негативними, що робить вигідним залучення кредитів на будівництво житла. Восени може виявитися, що попит з боку будівництва не настільки низький, як вважалося», – зазначає Андрій Глущенко.

У будь-якому разі, для України ринок ЄС залишається основним напрямом постачання металургійної продукції. Значимість цього ринку зростає: якщо у 2022 році до ЄС було спрямовано 54,1% загального експорту листового прокату, то у I півріччі 2023-го – вже 82,1%. В перспективі всі можливості для відновлення виробництва плоского прокату в Україні пов’язані з інтеграцією в європейські ланцюжки поставок і вирішенням логістичних проблем, що обмежують можливості експорту.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

14 Липня 2026

16 Червня 2026

10 Червня 2026