Узнать больше

Узнать больше

Статьи Глобальный рынок плоский прокат 3270 21 августа 2023

Война изменила структуру поставщиков на рынке плоского проката ЕС – азиатские компании смогли нарастить продажи

Европейский рынок плоского проката традиционно зависит от импортных поставок, причем доля импорта растет. Так, по данным ассоциации EUROFER, если в 2012 году импорт занимал 13,5% на рынке плоского проката, то в 2021-м – уже 23,7%. Причем в сегменте холоднокатаных листов зависимость от импорта выше, чем в сегменте горячекатаной листовой продукции: в первом случае на импорт приходилось 30,5% поставок на европейский рынок в 2021 г., а во втором случае – 24,8%.

До войны Украина была одним из значимых поставщиков плоского проката на европейский рынок. В частности, в 2021 году украинские производители экспортировали в ЕС 2,2 млн т плоского проката, что составило 37,1% от общего экспорта данной продукции. Однако в 2022 году из-за войны ситуация кардинально изменилась.

С одной стороны, сократились возможности поставок из Украины, в том числе из-за прекращения производства на мариупольских металлургических комбинатах. С другой стороны, ЕС заблокировал поставки листового проката из России – российские квоты были перераспределены между другими странами. GMK Center решил актуализировать информацию и подробнее разобраться, что происходит на европейском рынке листового проката сейчас.

Европейский «плоский» импорт

По данным Eurostat, импорт плоского проката в ЕС в 2022 году сократился на 8,8% – до 21,9 млн т. Среди крупнейших импортеров с положительной динамикой поставок можно выделить такие страны:

- Южная Корея – +30% г./г., до 2,8 млн т;

- Тайвань – +26,5% г./г., до 2,1 млн т;

- Китай – +63,3% г./г., до 1,96 млн т;

- Япония – +75,1% г./г., до 1,42 млн т.

Негативную динамику поставок плоского проката в ЕС в 2022 г. показали следующие страны:

- Турция – -17,9% г./г., до 2,9 млн т;

- Индия – -30,6% г./г., до 2,4 млн т;

- Украина – -58,7% г./г., до 891,5 тыс. т;

- Россия – -75% г./г., до 713,3 тыс. т.

Из-за санкций Евросоюза поставки плоского проката из РФ в Евросоюз в 2022 году упали на 75%, но все равно остались существенными за счет первой половины года. Практически по всем позициям плоского проката российский экспорт со средины 2022 года прекратился. Исключением стали не значительные поставки во второй половине 2022 года в пределах 4-6 тыс. т легированной стали (код УКТВЭД 7225) в месяц.

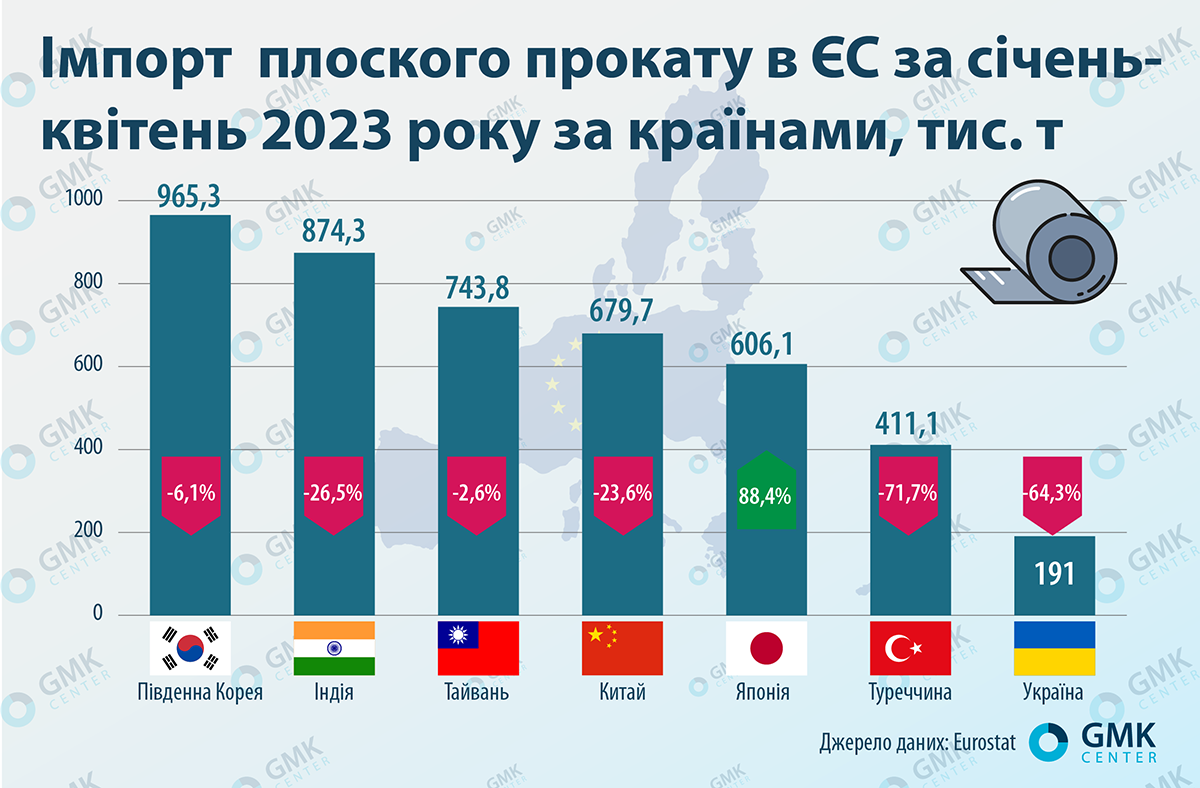

В 2023 году импорт плоского проката сильно просел. За январь-апрель (Eurostat пока дает данные только за этот период) этот показатель упал на 33% по сравнению с аналогичным периодом прошлого года – до 6,2 млн т. Практически все крупнейшие импортеры показали нисходящую динамику:

- Южная Корея – на 6,1%, до 965,3 тыс. т;

- Индия – на 25,6%, до 874,3 тыс. т;

- Тайвань – на 2,6%, до 743,8 тыс. т;

- Китай – на 23,6%, до 679,7 тыс. т;

- Турция – на 71,7%, до 411,1 тыс. т;

- Украина – на 64,3%, до 191 тыс. т.

Только Япония смогла за четыре месяца текущего года нарастить поставки на 88,4% – до 606,1 тыс. т. Экспорт плоского проката в ЕС из России в 2023 году практически не осуществлялся.

Главными бенефициарами ухода российской продукции и сокращения поставок из Украины стали Южная Корея, Тайвань, Китай и Япония, которые существенно нарастили поставки плоского проката в ЕС. Однако прочие крупные экспортеры сократили поставки плоского проката в ЕС в 2023 году, многие квоты остались неиспользованными.

По данным Argus, в первой половине 2023 года импорт горячекатаного проката в ЕС сократился на 7,5% г./г. – до 4,44 млн т. Несмотря на рекордные показатели в мае, в июне они резко упали – до 786,3 тыс. т, что на 27% меньше, чем в предыдущем месяце. Это произошло поскольку несколько квот приближались к исчерпанию. Примечательно, что распределение «другие страны» полностью заполнено впервые с момента введения мер в 2018 году.

Структура импорта HRC изменилась в пользу азиатских поставщиков. Их удельный вес составляет более 70% от общего объема по сравнению с 50% в июне прошлого года и 27% в июне 2021-го. Большинство поставщиков – Япония, Тайвань и другие – используют материалы для таможенной очистки в рамках квоты «другие страны».

У Индии есть своя страновая квота, и к концу второго квартала она заняла всего 78% выделенного объема. Южная Корея полностью выполнила свою квоту. Турция использовала всего 11% своей квоты в размере более 1,2 млн тонн в течение апреля-июня. Однако турецкий импорт, вероятно, вырастет с сентября, поскольку в ЕС было заключено несколько сделок на ожиданиях того, что не весь горячекатаный прокат, который должен быть импортирован в рамках квоты «другие страны» в октябре, будет доставлен.

«Европейские потребители стремятся заказывать продукцию из тех стран, чьи производители предлагают самые низкие цены. Поэтому квартальные квоты Кореи и прочих стран (Япония, Вьетнам, Индонезия) исчерпаны в течение первого месяца поставок. Однако потребность в импорте сохраняется, а поставщиков, которые могли бы предложить привлекательные цены и крупные объемы поставок, осталось не так уж много. Поэтому до начала следующего периода квот вполне возможен некоторый рост цен на плоский прокат на рынке ЕС – как на импортную, так и на внутреннюю продукцию», – отмечает аналитик GMK Center Андрей Глущенко.

Украинский экспорт

По итогам І полугодия Украина сократила экспорт плоского проката на 68% по сравнению с аналогичным периодом 2022 – до 422,5 тыс. т. Больше всего за январь-июнь экспортировано плоского горячекатаного проката (код 7208) – 312,3 тыс. т на $219,3 млн. Также экспортировано 89,6 тыс. т плоского холоднокатаного проката (код 7209) на $61,9 млн и проката с покрытием (код 7210) – 20,13 тыс. т на $26,24 млн.

Несмотря на падение объемов экспорта, Украина все-таки смогла приобрести определенную выгоду от ухода с европейского рынка плоского проката из РФ. В частности, «Метинвест» заместил российских поставщиков рулона на рынке Евросоюза.

По результатам первого полугодия 2023 г., крупнейшими потребителями украинского горячекатаного проката являются Польша и Болгария – 57,2% и 13,9% соответственно в денежном эквиваленте. Польша (33,4%), Болгария (13,9%) и Португалия (10,4%) потребили около 60% холоднокатаного проката. Среди основных покупателей проката с покрытием – Польша (65,4%) и Румыния (27,4%).

Отметим, что по итогам прошлого года украинские металлурги экспортировали 1,63 млн т плоского металлопроката, что на 73% меньше по сравнению с 2021 годом. Больше всего экспортировали горячекатаного проката (7208) – 1,3 млн т на $1 млрд, что на 72,5% и 73% соответственно меньше по сравнению с 2021-м. Также экспортировано 194,6 тыс. т (-72% г./г.) холоднокатаного проката (7209) на $169,8 млн (-73,6% г./г.). Экспорт в 2022 году проката с покрытием (7210) упал на 75,1% г./г. – до 85,5 тыс. т, а экспортная выручка – на 74,3% г./г., до $108,2 млн.

Крупнейшими потребителями украинского горячекатаного проката были Польша и Турция – 24,5% и 15,9% соответственно в денежном эквиваленте. Польша (21,4%) и Болгария (14%) потребили около 35% холоднокатаного проката. Среди основных покупателей проката с покрытием – Польша (63,2%) и Румыния (17,4%).

Из перечня крупнейших импортеров украинской «плоской» металлопродукции в 2023 году выпала Турция. Вероятно, что украинский экспорт плоского проката в Турцию продолжит снижаться, так как там с 1 мая введены повышенные импортные пошлины на плоский прокат.

Перспективы экспорта

Экспортные перспективы украинского плоского проката зависят от ситуации в стране и динамики производства. Единственным производителем горяче- и холоднокатаного плоского проката в Украине является меткомбинат «Запорожсталь», который наращивает производство. Так, за январь-июль выплавка стали на меткомбинате выросла на 24,5% в годовом исчислении – до 1,26 млн т. Это составляет примерно 55% от уровня того же периода в довоенном 2021 году.

Возможности «Запорожстали» по наращиванию производства и экспорта ограничены из-за фактора войны, а также сложностей логистики. В текущих условиях украинский плоский прокат не сможет по цене и гарантиям доставки конкурировать на открытом рынке с продукцией из Китая, Японии, Турции, Индии, Южной Кореи и Тайваня.

Вместе с тем, на европейском рынке есть определенные перспективы роста спроса на плоский прокат. В частности, во втором квартале 2023 года «Метинвест» увеличил производство плоского проката на 9 тыс. т – до 294 тыс. т – из-за роста портфеля заказов на горячекатаный толстый лист на своих перекатных заводах в Италии.

Кроме того, одним из крупнейших потребителей плоского проката в ЕС является автопром, где в текущем году ожидается увеличение производства. Также значительное количество плоского проката использует строительный сектор, но здесь ожидается другая динамика. EUROFER прогнозирует снижение объемов строительства в Евросоюзе в 2023 году на 0,5%.

«По нашему мнению, негативные ожидания по сектору строительства в ЕС преувеличены. Несмотря на снижение стартов нового строительства, в рамках уже запущенных проектов строительная активность достаточно стабильна. Реальные ипотечные ставки на фоне высокой инфляции остаются отрицательными, что делает выгодным привлечение кредитов для строительства жилья. Осенью вполне может оказаться, что спрос со стороны строительства не настолько низкий, как считалось», – отмечает Андрей Глущенко.

В любом случае, для Украины рынок ЕС остается основным направлением поставок металлургической продукции. Значимость этого рынка растет: если в 2022 году в ЕС было направлено 54,1% общего экспорта листового проката, то в І полугодии 2023-го – уже 82,1%. В обозримой перспективе все возможности для восстановления производства плоского проката в Украине связаны с интеграцией в европейские цепочки поставок и решением логистических проблем, ограничивающих возможности экспорта.

-

МненияГлобальный рынокметаллопотребление

13 июля 2026

14 июля 2026

16 июня 2026

10 июня 2026