Дізнатись більше

Дізнатись більше

Статті Глобальний ринок ціни на брухт 3722 01 Лютого 2024

Тенденція підтримувалась завдяки збільшенню попиту з боку металургів після новорічних свят

У сучасному світі роль металобрухту стає все більш визначальною в контексті забезпечення сталого розвитку та ефективного використання ресурсів. Все більше розвинених країн запроваджують обмеження на експорт відповідної сировини, опираючись на дедалі більшу увагу до екологічних аспектів та стрімке вичерпання природних ресурсів. Повторне використання металобрухту сприяє зменшенню викидів та споживанню енергії, що робить його важливим елементом в стратегіях сталого виробництва.

Поточний стан світового ринку брухту

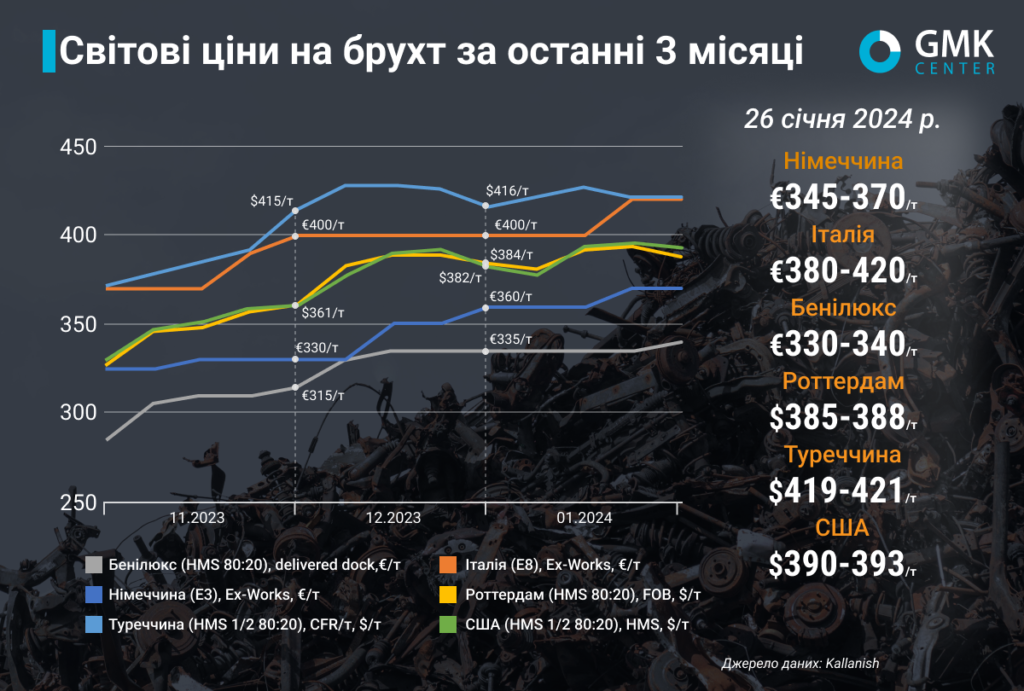

На початку року європейський ринок металобрухту відзначився помірним зростанням цін на фоні збільшення попиту з боку місцевих металургів та активізації експорту після свят. Однак ця тенденція була тимчасовою, і максимальне зростання цін залишалося в межах €5-20/т, залежно від регіону.

Протягом перших двох тижнів січня європейські металурги активно поповнили свої запаси сировини, що призвело до зниження закупівельних цін у другій половині місяця. У Німеччині ціни на брухт марки E3 зросли на 2,8% порівняно з груднем, до €345-370/т Ex-Works, а в Італії котирування брухту марки Е8 піднялися на 5%, до €380-420/т Ex-Works.

В регіоні Бенілюксу ціни на брухт HMS 80:20 протягом січня 2024 року зросли на 1,5% порівняно з ціною на кінець грудня – до €330-340/т. Зростання цін відбулось протягом періоду 19-26 січня, тоді як перші три тижні котирування сировини були стабільними.

Ціни брухту HMS 1/2 (80:20) в Роттердамі за підсумками січня підвищились лише на 1%, до $385-388/т, оскільки протягом тижня 19-26 січня ціни знизились на 1,5% порівняно з попереднім тижнем, з рівня $393,394/т, на що, ймовірно, вплинуло зменшення попиту з боку Туреччини.

Наразі ситуація та тенденції у більшості регіонів Європи, в основному однакові. Більшість споживачів намагаються знайти сировину у своєму регіоні, оскільки витрати на транспортування значно зросли. Деякі металургійні комбінати наголошують на зниженні закупівельних цін сировини, опираючись на високі витрати на виробництво та слабкий попит на готову продукцію. Брухтозаготівельні компанії, своєю чергою, не згодні з такими пропозиціями, оскільки темпи збору сировини є досить слабкими, а терміни доставки сягають одного місяця.

У цілому, стан європейського ринку брухту здебільшого залежить від попиту на сировину в Туреччині – основному експортному напрямку для брухтозаготівельних компаній ЄС – який є досить волатильним протягом останніх двох років. За 11 місяців 2023 року ЄС експортував до Туреччини 9,53 млн т брухту (54,4% загального експорту брухту).

Ціни на брухт HMS 1/2 (80:20) в Туреччині за підсумками січня зросли на 1,2% порівняно з цінами на кінець грудня 2023-го – до $419-421/т CFR. При цьому, в середині місяця котирування досягали $425-427/т, коли попит був на піковому рівні. З того часу ціни поступово знижувались.

Перша половина січня відзначилася активізацією закупівель турецькими металургами, аналогічно до ситуації в ЄС. Багато бронювань були здійснені в першій декаді місяця. Проте згодом ринок залишався спокійним, і споживачі почали оцінювати подальші перспективи після закриття нагальної потреби в сировині. Деякі учасники ринку прогнозували, що ціни можуть досягти рівня $430/т.

Турецькі металургійні підприємства уважно ставляться до закупівель сировини, протидіючи різкому підвищенню цін, оскільки ще мають серйозні проблеми з ліквідністю. Попри те, що ціни на енергоносії для турецької промисловості залишаються стабільними, підвищення витрат на робочу силу та транспорт справляють значний тиск на галузь. Крім того, внутрішній попит на сталь є волатильним в поточних економічних умовах, що відображається на обсягах закупівель сировини. Металурги зберігають лише невеликі запаси для можливості швидкого реагування на зміни на ринку.

У зв’язку з труднощами з реалізацією сталевого прокату на внутрішньому та експортному ринках, активність торгівлі брухтом в Туреччині залишається низькою наприкінці січня. Металургійні підприємства відмовляються від закупівель попри потреби в сировині на березень. Постачальники, своєю чергою, не поспішають знижувати ціни, знаючи про потреби виробників сталі та слабкі темпи збору.

Експортери з країн Бенілюксу впевнені, що ціни на сировину для турецьких металургів не впадуть нижче $360/т (delivered dock). У США пропозиція скоротилась на 20-30% через погодні умови, що також сприятиме утриманню цін на поточному рівні. Турецькі металурги все ж націлені на закупівлю брухту в ЄС за ціною нижче $420/т CFR.

У той час як заводи вважають тенденцію до зростання цін на брухт неможливою, постачальники не визнають нижчі рівні працездатними. Турецькі виробники сталі, ймовірно, зіткнуться зі складними переговорами щодо купівлі брухту після повернення на ринок.

На ринку США протягом січня ціни на брухт HMS 1/2 (80:20) зросли на 2,9% у порівнянні з цінами на кінець грудня – до $390-393/т FOB (Східне узбережжя США).

Початок року виявився несприятливим для американського ринку брухту через зниження цін під впливом слабкого попиту з Туреччини та м’яких погодних умов. З наближенням до лютневих торгів та зростанням попиту з Туреччини ціни на брухт в США почали підвищуватися з середини січня. Цьому сприяло погіршення погодних умов, яке призвело до зменшення темпів збору брухту та пропозиції на ринку. Деякі постачальники повідомляють про зменшення обсягів збору брухту на 20-30% порівняно з початком січня.

Однак, попри зниження обсягів пропозиції та підвищення цін на сировину, внутрішні споживачі гарячекатаного рулону не підтримали підвищення цін на продукцію, на яке розраховували виробники. Ця тенденція, ймовірно, призведе до того, що металурги будуть наполягати на зниженні цін на брухт. Крім того, слабкі продажі сталі в Туреччині також тиснутимуть на американських експортерів.

Перспективи

Очікується, що на ринку брухту в ЄС у лютому ціни будуть переважно стабільними, з деякими невеликим коливаннями в бік зниження, залежно від потреб металургійних комбінатів. Місцеві постачальники в очікуванні відновлення попиту на великі обсяги сировини з боку Туреччини та Північної Африки з поставкою в березні. Це сприятиме конкуренції та підвищенню рівнів цін, оскільки пропозиція є досить обмеженою.

На ринку США тенденція подібна до ЄС, оскільки тамтешні металурги намагатимуться знизити ціни на сировину через слабкий попит на готову продукцію й несприйняття ринком підвищення цін на прокат.

В Туреччині перспективи торгівлі регулюватимуться спроможністю місцевих металургів, яка залежить від обсягів продажів сталі та економічних факторів. Турецький попит прямо впливатиме на регуляцію цін в ЄС та США.

-

02 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026