Дізнатись більше

Дізнатись більше

Статті Глобальний ринок виробництво сталі 2286 17 Квітня 2023

Проблеми місцевих металургійних заводів заважають знайти баланс між попитом і пропозицією

У другій половині минулого року металургійні заводи ЄС вирішили зупинити виробничі потужності. Вони побоювалися зниження попиту і таким чином намагалися зменшити запаси сталі. У той час це рішення здавалося розумним через зростання цін на енергоносії та прискорення інфляції. У грудні 2022 року Fastmarkets оцінив, що металургійні компанії ЄС призупинили 14-15 млн тонн металургійних потужностей.

За оцінками GMK Center, у січні-лютому 2023 року продовжилося скорочення запасів. Металургійні компанії зосередилися на ідеях четвертого кварталу, що підштовхнуло їх до скорочення виробництва, але попит не зменшився. Ринок потребував таких самих обсягів сталі, як і в попередні роки. Металургійні компанії зрозуміли, що реальний попит не впав, як очікувалося, тому необхідно збільшити виробництво сталі. Водночас, поточних запасів недостатньо. Розрив між реальним попитом і пропозицією на ринку ЄС залишається.

Інциденти на доменних печах

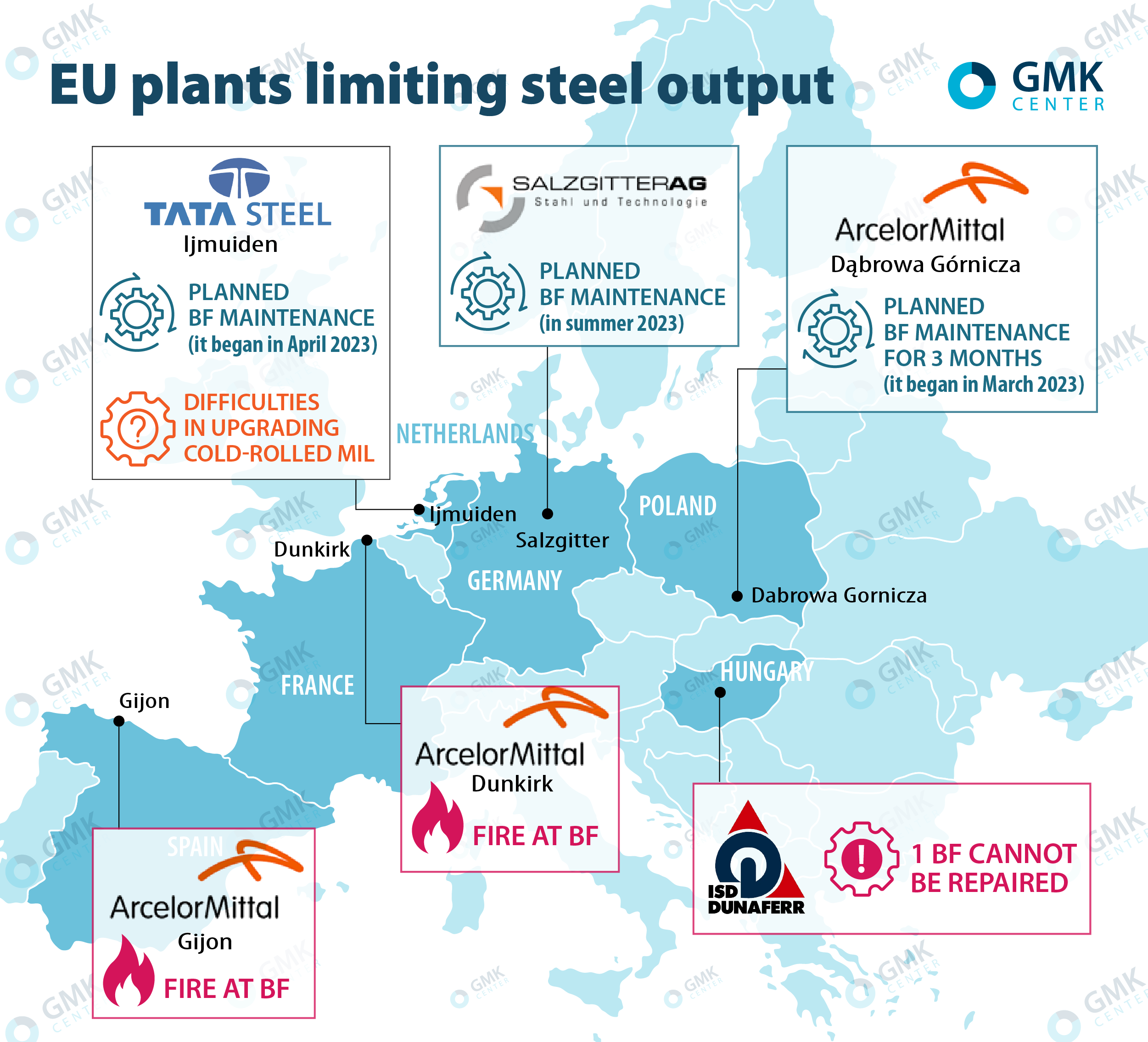

22 березня 2023 року ArcelorMittal зупинив доменну піч А на заводі в Хіхоні після пожежі. До цього інциденту доменну піч А було перезапущено в лютому після простою у вересні 2022 року, щоб працювати за зниженими темпами відповідно до ринкових умов. ArcelorMittal ще не визначив, як довго BF A не працюватиме. За даними місцевих ЗМІ, доменна піч буде зупинена щонайменше на два місяці. Домна Б на підприємстві продовжує працювати в штатному режимі. Дві доменні печі з заводу в Хіхоні мають потужність 4,5 млн тонн на рік. Домна А має потужність 2,35 млн тонн.

30 березня 2023 року пожежа охопила ДП 4 на заводі ArcelorMittal Дюнкерк. ДП 4 не постраждала внаслідок пожежі, але під час розслідування походження вибуху завод працюватиме лише з однією доменною піччю. Дюнкерк має три доменні печі із сумарною потужністю чавуну 7 млн тонн на рік. Найбільшою є доменна піч 4 – близько 3,6 млн тонн на рік.

Компанія ArcelorMittal повідомила клієнтів про можливі затримки поставок плоского прокату по всією Європою через пожежі на заводах у Хіхоні та Дюнкерку. Аварії торкнулися печей, які в основному виробляють чавун для слябового і плоского прокату. Європейські покупці очікують дефіциту 1 мільйона тонн HRC через пожежі на заводах ArcelorMittal. Пік обмеження постачання очікується в червні-серпні.

В умовах існуючого розриву між попитом і пропозицією кожна працююча доменна піч важлива для пошуку ринкового балансу. Але насправді виробники не можуть задіяти всі потужності через потребу в ремонті.

Планове обслуговування

Salzgitter влітку 2023 року переконсервує доменну піч А – ремонт, імовірно, триватиме до вересня. Водночас, у травні компанія планує відновити роботу доменної печі C, яка простоювала з 2019 року. Salzgitter поки не має відповіді на питання, чи залишиться в роботі доменна піч C після завершення ремонту доменної печі. А. Потужність доменної печі А становить 3,4 млн. тонн на рік, а потужність доменної печі С – 600 тис. тонн.

Швидше за все, технічне обслуговування на доменній печі Salzgitter не вплине на ринок, оскільки компанія почала виробляти сляби заздалегідь восени 2022 року. Отже, у компанії є певний резерв, який можна використовувати для стабілізації поставок. Крім того, Salzgitter може використовувати сляби Hüttenwerke Krupp-Mannesmann (HKM), заводу в Дуйсбурзі, що належить Thyssenkrupp Steel і Vallourec.

ArcelorMittal Польща зупинив ДП 2 на заводі в Домброва Гурничі для обслуговування. Модернізація триватиме три місяці. Водночас, компанія перезапустила ДП 3 у січні 2023 року в рамках підготовки до зупинки доменної печі 2. ДП 3 не працює з жовтня 2022 року. Потужності цих доменних печей майже однакові (ДП 2 – 2,3 млн тонн, ДП 3 – 2,2 млн тонн). Таким чином, на думку GMK Center, компанія збереже виробництво на поточному рівні.

Tata Steel Nederland розпочав масштабну програму модернізації та заміни футеровки доменної печі 6 на заводі Ijmuiden в перший тиждень квітня. На заводі Ijmuiden працюють 2 доменні печі. Домна 6 потужністю 2,5 млн. тонн. Домна 7, яка продовжує працювати, має потужність 3,5 млн тонн. Tata Steel Nederland виробляє гаряче- та холоднокатані рулони, тому зупинка доменної печі вплине на поставки компанії.

Інші труднощі

У лютому 2023р Tata Steel Netherlands оголосила форс мажор через труднощі з модернізацією холоднокатаного прокату. Компанія модернізувала холодний млин 21 із серпня 2022 року, щоб покращити якість поверхні та контроль калібру, але кілька проблем призвели до продовження простою. Форс-мажор все ще триває.

Згідно з Argus, перша доменна піч, яка простоювала в Dunaferr влітку минулого року, непоправно пошкоджена і не буде перезапущена. Dunaferr має 2 доменні печі. ДП 2 потужністю 800 тис. тонн на рік була перезапущена в лютому 2023 року. Загальні потужності двох доменних печей оцінювалися в 1,2-1,4 млн тонн, тобто втрачається 400-600 тис. тонн. Liberty Steel може використовувати зовнішні постачання слябів для Dunaferr, наприклад, з Галаца. Dunaferr може виробляти гарячекатаний, холоднокатаний, гарячеоцинкований плоский прокат.

Зовнішній фактор

Додатковою проблемою для ринку став землетрус у Туреччині. Від землетрусу постраждали підприємства, що виробляють третину сталі в країні. Металургійні заводи Iskenderun оголосили про форс-мажор у відповідь на надзвичайний стан на півдні Туреччини. Порт Iskenderun пошкоджено. Хоча металургійні заводи в інших частинах Туреччини не оголошували про форс-мажорні обставини, експортні можливості Туреччини зменшилися. Навіть якщо рослини не були пошкоджені, потрібен час, щоб відновити їх роботу. Частина працівників загинула, а решта змушена адаптуватися до нових умов.

У 2022 році Туреччина експортувала до ЄС 2,5 млн тонн плоского прокату. Ці поставки під загрозою. Навіть якщо металургійні заводи повністю відновлять виробництво, країні потрібна сталь для реконструкції та відновлення після землетрусу. Пріоритетом буде задоволення потреб внутрішнього ринку.

На думку GMK Center, поточна ситуація на ринку двояка. З одного боку, металургійні заводи ЄС змушені збільшувати пропозицію, оскільки вони не задовольняють потреб клієнтів, а незадоволений попит підштовхує ціни на гарячий метал в ЄС до 900 євро/т. З іншого боку, учасники ринку очікують погіршення економічної ситуації в другій половині року. Ніхто не хоче накопичувати запаси сталі. Цей страх перешкоджає імпорту сталі та відновленню місцевих сталеливарних потужностей. У таких умовах ціни залишаться високими ще довго.

-

ПоглядиГлобальний ринокметалоспоживання

13 Липня 2026

16 Червня 2026

10 Червня 2026

27 Травня 2026