Дізнатись більше

Дізнатись більше

Перспективними для скорочення викидів СО2 металурги вважають електрометалургію на базі DRI і використання водню

Нинішнє посилення екологічних вимог до промислових підприємств уже за два десятиліття має привести до повного технологічного переозброєння як світової, так і української сталеливарної індустрії. Упродовж найближчих 10-20 років більшості гірничо-металургійних компаній доведеться повністю відмовитися від деяких сьогоднішніх технологій на користь менш шкідливих. Трансформація потребуватиме колосальних інвестицій. Для вітчизняного ГМК вони оцінюються приблизно у $25 млрд. Що українські компанії планують робити для зниження викидів СО2 та на базі яких технологій – розбирався GMK Center.

Фактор брухту

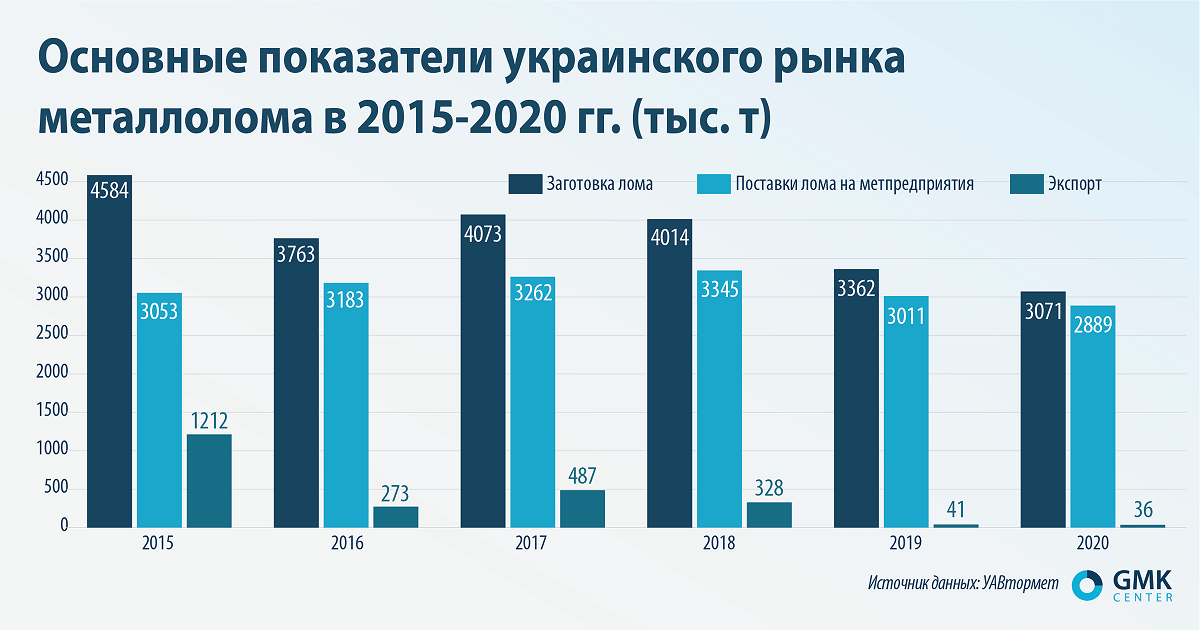

Аналітики дослідницької компанії Wood Mackenzie вважають використання металобрухту ключовим фактором для скорочення викидів СО2. Брухт є критично важливим для електрометалургії та менш значущим для інших способів виплавки сталі.

За даними асоціації WorldSteel, у 2020 році частка електрометалургії в Україні становила 5,5%, Росії – 32%, Європі – 42%, Туреччини – 69%. Для виплавки 1 т сталі в електродугових печах потрібна 1,1 т брухту, отже, для збільшення частки електрометалургії в Україні до 20-30% додатково знадобиться 3,3-5,5 млн т брухту.

В українських реаліях ставка на електросталеплавильні потужності з прицілом на використання брухту – шлях в нікуди. По-перше, тому що в Україні немає й найближчими роками не буде додаткового обсягу брухту в кількості 3-5 млн т. Обсяги легкодоступного брухту скорочуються, темпи оновлення металофонду і, як наслідок, брухтоутворення, вкрай низькі. По-друге, навіть підвищення внутрішніх закупівельних цін до паритетного рівня зі світовими не дасть приросту брухтозаготівля в рази. По-третє, імпорт брухту із сусідніх країн обмежений економічною недоцільністю, а в майбутньому, найімовірніше, і неможливий.

Імпорт брухту видається зовсім фантастичним варіантом, з огляду на необхідність підтримки конкурентоспроможності за ціною, поточні та майбутні обмежувальні заходи щодо експорту брухту в сусідніх регіонах (Євросоюз, Росія) і наявність Туреччини як найбільшого регіонального споживача, для якого ціна майже не має значення.

Хоча гравці ринку кажуть про дефіцит сировини, формально всім поки що вистачає внутрішнього обсягу збору брухту. Неможливість взяти з внутрішнього ринку те, чого там немає, змушує меткомпанії шукати інші технологічні рішення, не розраховуючи виключно на брухт.

Рудна перевага

З усіх українських меткомпаній найкраща ситуація із відповідністю екологічним вимогам у «Інтерпайпу». Електросталеплавильні потужності компанії вже відповідають європейським вимогам до рівня викидів. Ще 10 років тому була зроблена найбільша екологічна інвестиція в промисловість країни у вигляді будівництва заводу «Інтерпайп Сталь» із суміжними виробництвами на загальну суму близько $1 млрд.

Проте навіть зараз кожен проект «Інтерпайпу» з інвестпортфелю на $100 млн в обов’язковому порядку має екологічну складову. Наприклад, після завершення у 2022 році будівництва нового термовідділу на «Інтерпайп Ніко Тьюб» викиди СО2 знизяться в 2 рази. Крім того, скорочення викидів шкідливих речовин і підвищення енергоефективності передбачають такі інвестпроекти, як новий цех зі складання колісних пар для ринків ЄС і США, а також будівництво нової лінії нарізки преміальних з’єднань. Іншим же меткомпаніям доведеться сильно постаратися і вкластися в свою екомодернізацію.

Однією з переваг української металургії завжди називали вертикальну інтеграцію. Такою вона залишатиметься й у майбутньому. З урахуванням наявності запасів залізної руди в пріоритеті в українських металургів будуть проєкти виробництва заліза прямого відновлення (DRI), які дають змогу в процесі виплавки сталі в електродугових печах отримувати високоякісний метал, минаючи доменний переділ.

«Метінвест»

Компанія «Метінвест» уже вивчає можливість будівництва в Запоріжжі або Маріуполі єдиного комплексу, що складається з технології заліза прямого відновлення й електрометалургійного виробництва для переробки DRI. Компанія бачить технологічне майбутнє за електросталеплавильними потужностями й використанням водню, де сировиною буде не брухт, а DRI, сировину для виробництва яких випускатимуть на ГЗК «Метінвеста».

На ЦГЗК уже запущено виробництво DR-окатишів з річною продуктивністю 2,3 млн т, а в перспективі планується запуск такого виробництва на Північному ГЗК. У компанії оцінюють річне виробництво в 4,5 млн т сталі, 8 млн т заліза прямого відновлення і 12 млн т DR-окатишів після здійснення технологічної модернізації.

Також і Південний ГЗК, яким «Метінвест» володіє на паритетних засадах зі структурами Ігоря Коломойського, готується до виходу на ринок DR-окатишів. Цього року Південний ГЗК спрямує 3 млрд грн на модернізацію переділу збагачення, а також розроблення ТЕО будівництва нової фабрики огрудкування для виробництва високоякісних окатишів.

До 2024 року «Метінвест» планує інвестувати понад $430 млн в екопроекти:

- на ММК ім. Ілліча – модернізація газоочисних установок ливарних дворів і бункерної естакади трьох домен, а також газоочистки киснево-конвертерного цеху;

- на «Азовсталі» – реконструкція конвертерів киснево-конвертерного цеху та системи аспірації підбункерного приміщення скіпової ями й бесконусного завантажувального пристрою доменної печі №4 та ін.

«АрселорМіттал»

«АрселорМіттал Кривий Ріг» також дивиться в бік електрометалургії й використання водню. Ці питання зараз вивчають у компанії, і конкретні рішення щодо майбутнього використання технологій ще не прийняті.

Компанія планує до кінця 2023 року збудувати нову фабрику огрудкування, яка вироблятиме окатиші із вмістом заліза до 68%. До того самого терміну АМКР планує завершити реконструкцію доменної печі №9. Після перебудови сировиною для печі, крім агломерату, будуть окатиші з нової фабрики огрудкування.

Водночас доля програми «Сталевий мільярд», у рамках якої компанія взяла на себе додаткові зобов’язання інвестувати $1 млрд в екомодернізацію, може залежати від прийняття/неприйняття законопроєкту №5600. Також у компанії поки що не визначилися з переліком можливих проектів у рамках цієї програми, оскільки технології змінюються дуже динамічно.

Ferrexpo

Головний внесок Ferrexpo в декаборнізацію – виробництво DR-окатишів із вмістом заліза 67%. Їх випуск у першому півріччі 2021 року зріс на 28% – до 135 тис. т. Це менше 3% від загального обсягу виробництва компанії, але Ferrexpo планує розширювати виробництво преміальних окатишів для експорту.

У своїй роботі Ferrexpo активно зменшує вуглецевий слід шляхом часткової заміни природного газу біопаливом і використанням у виробництві сонячної енергії. Компанія вже запустила СЕС на 5 МВт, а в середньостроковій перспективі може розширити потужності до 250-1000 МВт.

Загалом п’ятирічна програма проєктів компанії на 2021-2025 рр. передбачає екологічні інвестиції в розмірі понад 280 млн грн.

Дніпровський метзавод

З 2016 року Дніпровський металургійний завод витратив на скорочення шкідливих викидів в атмосферу, зокрема СО2, понад 350 млн грн. Це дало змогу на 70-80% скоротити шкідливі викиди. Ці інвестиції спрямовані суто на екомодернізацію і не включають кошти на проведення капремонтів і технічне переозброєння. Додатково на підприємстві діє інвестпрограма в розмірі понад $400 млн, яка передбачає будівництво МНЛЗ, нового прокатного цеху та прокатного стану тощо.

Технологічний вибір

Українські меткомпанії зараз перебувають на роздоріжжі. Їхні плани модернізації та інвестицій багато в чому залежатимуть від доступності тих чи інших технологій. Зараз компанії здійснюють моніторинг розробки та впровадження технологій. Зокрема, «Метінвест» цікавиться технологіями виробництва вуглецево нейтральной сталі, вловлювання, використання і зберігання СО2, утилізації промислових газів та ін. Своєю чергою «АрселорМіттал Кривий Ріг» буде трохи простіше визначитися з технологіями, оскільки вони централізовано впроваджуватимуться на інших підприємствах групи ArcelorMittal.

На стадії R&D перебуває розроблення таких технологій з досягнення вуглецевої нейтральності: відновна плавка, вловлювання та використання вуглецю, DRI з використанням водню, електроліз. Більшість найбільших меткомпаній світу досліджують можливості другого й третього напрямів.

У середньостроковій перспективі можна очікувати на розроблення таких технологій:

- до 2025 року: переробка відхідних газів на хімічні продукти, використання біомаси для часткової заміни вугілля, використання водню для заміщення ПВП;

- до 2028 року: відновна плавка з уловлюванням;

- до 2030 року: уловлювання СО2 для зберігання або переробки, виробництво DRI з використанням водню.

За оцінками Міжнародного енергетичного агентства (IEA), до 2070 року сталь вироблятимуть або з брухту, або із залізорудної сировини з використанням водню, або із застосуванням технологій уловлювання.

-

ПоглядиЕкологіяметалоспоживання

13 Липня 2026

10 Листопада 2025

16 Жовтня 2025

14 Жовтня 2025