Узнать больше

Узнать больше

Статьи Экология декарбонизация 1551 21 июля 2021

Перспективными для сокращения выбросов СО2 металлурги считают электрометаллургию на базе DRI и использование водорода

Наблюдаемое сегодня ужесточение экологических требований к промышленным предприятиям уже через пару десятилетий должно привести к полному технологическому перевооружению как мировой, так и украинской сталелитейной индустрии. В ближайшие 10-20 лет большинству горно-металлургических компаний предстоит во многом полностью отказаться от используемых технологий в пользу менее вредных. Трансформация потребует колоссальных инвестиций. Для отечественного ГМК они оцениваются примерно в $25 млрд. Что украинские компании планируют делать для снижения выбросов СО2 и на базе каких технологий – разбирался GMK Center.

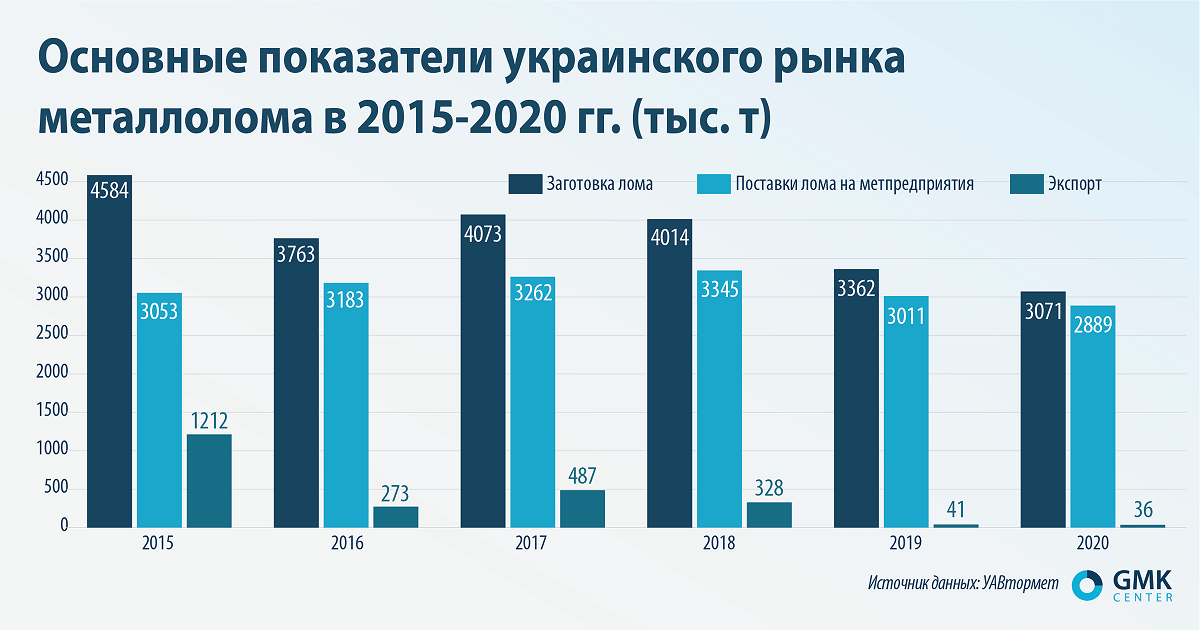

Фактор лома

Аналитики исследовательской компании Wood Mackenzie считают использование металлолома ключевым фактором для сокращения выбросов СО2. Лом критически важен для электрометаллургии и менее значим для других способов выплавки стали.

По данным ассоциации WorldSteel, в 2020 году доля электрометаллургии в Украине составила 5,5%, России – 32%, Европе – 42%, Турции – 69%. Для выплавки 1 т стали в электродуговых печах нужна 1,1 т лома, значит для увеличения доли электрометаллургии в Украине до 20-30% дополнительно потребуется 3,3-5,5 млн т лома.

В украинских реалиях ставка на электросталеплавильные мощности с прицелом на использование лома – путь в никуда. Во-первых, потому что в Украине нет и в ближайшие годы не будет дополнительного объема лома в количестве 3-5 млн т. Объемы легкодоступного лома сокращаются, темпы обновления металлофонда и, как следствие, ломообразования, крайне низки. Во-вторых, даже повышение внутренних закупочных цен до паритетного уровня с мировыми не даст прироста ломозаготовки в разы. В-третьих, импорт лома из соседних стран ограничен экономической нецелесообразностью, а в будущем, скорее всего, и невозможен.

Импорт лома выглядит совсем фантастическим вариантом, учитывая необходимость поддержания конкурентоспособности по цене, текущие и будущие ограничительные меры по экспорту лома в соседних регионах (Евросоюз, Россия) и наличие Турции как крупнейшего регионального потребителя, который за ценой не постоит.

Хотя игроки рынка говорят о дефиците сырья, формально всем пока хватает внутреннего объема ломосбора. Невозможность взять с внутреннего рынка то, чего там нет, вынуждает меткомпании искать другие технологические решения, не рассчитывая только на лом.

Рудное преимущество

Из всех украинских меткомпаний лучше всего дела с соответствием экотребованиям обстоят у «Интерпайпа». Электросталеплавильные мощности компании уже соответствуют европейским требованиям к уровню выбросов. Еще 10 лет назад была сделана крупнейшая экологическая инвестиция в промышленность страны в виде строительства ЭСПК «Интерпайп Сталь» со смежными производствами на общую сумму около $1 млрд.

Тем не менее даже сейчас каждый проект «Интерпайпа» из инвестпортфеля на $100 млн в обязательном порядке имеет экологическую составляющую. Например, после завершения в 2022 году строительства нового термоотдела на «Интерпайп Нико Тьюб» выбросы СО2 снизятся в 2 раза. Кроме того, сокращение выбросов вредных веществ и повышение энергоэффективности предусматривают такие инвестпроекты, как новый цех по сборке колесных пар для рынков ЕС и США, а также строительство новой линии нарезки премиальных соединений. Другим же меткомпаниям придется сильно постараться и вложиться в свою экомодернизацию.

Одним из преимуществ украинской металлургии всегда называли вертикальную интеграцию. Таковой она будет оставаться и в будущем. С учетом наличия запасов железной руды в приоритете у украинских металлургов будут проекты производства железа прямого восстановления (DRI), которые позволят при выплавке стали в электродуговых печах получать высококачественный металл, минуя доменный передел.

«Метинвест»

Компания «Метинвест» уже изучает возможность строительства в Запорожье или Мариуполе единого комплекса, состоящего из технологии железа прямого восстановления и электрометаллургического производства для переработки DRI. Компания видит технологическое будущее за электросталеплавильными мощностями и использованием водорода, где сырьем будет не лом, а DRI, сырье для производства которых будут выпускать на ГОКах «Метинвеста».

На ЦГОКе уже запущено производство DR-окатышей с годовой производительностью 2,3 млн т, а в перспективе планируется запуск подобного производства на СевГОКе. В компании оценивают годовое производство в 4,5 млн т стали, 8 млн т железа прямого восстановления и 12 млн т DR-окатышей после проведения технологической модернизации.

Также и Южный ГОК, которым «Метинвест» владеет на паритетных началах со структурами Игоря Коломойского, готовится к выходу на рынок DR-окатышей. В текущем году ЮГОК направит 3 млрд грн на модернизацию передела обогащения, а также разработку ТЭО строительства новой фабрики окомкования для производства высококачественных окатышей.

До 2024 года «Метинвест» планирует инвестировать более $430 млн в экопроекты:

- на ММК им. Ильича – модернизация газоочистных установок литейных дворов и бункерной эстакады трех домен, а также газоочистки кислородно-конвертерного цеха;

- на «Азовстали» – реконструкция конвертеров кислородно-конвертерного цеха и системы аспирации подбункерного помещения скиповой ямы и бесконусного загрузочного устройства доменной печи №4 и др.

«АрселорМиттал»

«АрселорМиттал Кривой Рог» также смотрит в направлении электрометаллургии и использования водорода. Эти вопросы сейчас изучают в компании, и конкретные решения по будущему использованию технологий еще не приняты.

Компания планирует до конца 2023 года построить новую фабрику окомкования, которая будет производить окатыши с содержанием железа до 68%. К тому же сроку АМКР планирует завершить реконструкцию доменной печи №9. После перестройки сырьем для печи, помимо агломерата, будут окатыши с новой фабрики окомкования.

Вместе с тем судьба программы «Стальной миллиард», в рамках которой компания взяла на себя дополнительные обязательства инвестировать $1 млрд в экомодернизацию, может зависеть от принятия/непринятия законопроекта №5600. Также в компании пока не определились с перечнем возможных проектов в рамках этой программы, так как технологии меняются весьма динамично.

Ferrexpo

Главный вклад Ferrexpo в декаборнизацию – производство DR-окатышей с содержанием железа 67%. Их выпуск в первом полугодии 2021 года вырос на 28% – до 135 тыс. т. Это менее 3% от общего объема производства компании, но Ferrexpo планирует расширять производство премиальных окатышей для экспорта.

В своей работе Ferrexpo активно уменьшает углеродный след путем частичной замены природного газа биотопливом и использованием в производстве солнечной энергии. Компания уже запустила СЭС на 5 МВт, а в среднесрочной перспективе может расширить мощности до 250-1000 МВт.

В целом пятилетняя программа проектов компании на 2021-2025 гг. предполагает экологические инвестиции в размере более 280 млн грн.

Днепровский метзавод

С 2016 года Днепровский металлургический завод потратил на сокращение вредных выбросов в атмосферу, в частности СО2, более 350 млн грн. Это позволило на 70-80% сократить вредные выбросы. Данные инвестиции направлены сугубо на экомодернизацию и не включают средства на проведение капремонтов и техническое перевооружение. Дополнительно на предприятии действует инвестпрограмма в размере более $400 млн, которая предполагает строительство МНЛЗ, нового прокатного цеха и прокатного стана и др.

Технологический выбор

Украинские меткомпании пока находятся на распутьи. Их планы модернизации и инвестиций во многом будут зависеть от доступности тех или иных технологий. Сейчас компании ведут мониторинг разработки и внедрения технологий. В частности, «Метинвест» интересуется технологиями производства углеродно нейтральной стали, улавливания, использования и хранения СО2, утилизации промышленных газов и др. В свою очередь «АрселорМиттал Кривой Рог» будет немного проще определиться с технологиями по причине их централизованного внедрения на других предприятиях группы ArcelorMittal.

На стадии R&D находится разработка таких технологий по достижению углеродной нейтральности: восстановительная плавка, улавливание и использование углерода, DRI с использованием водорода, электролиз. Большинство крупнейших меткомпаний мира исследуют возможности второго и третьего направлений.

В среднесрочной перспективе можно ожидать разработки таких технологий:

- к 2025 году: переработка отходящих газов в химические продукты, использование биомассы для частичной замены угля, использование водорода для замещения ПУТ;

- к 2028 году: восстановительная плавка с улавливанием;

- к 2030 году: улавливание СО2 для хранения или переработки, производство DRI с использованием водорода.

По оценкам Международного энергетического агентства (IEA), к 2070 году сталь будет производиться или из лома, или из железорудного сырья с использованием водорода, или с применением технологий улавливания.

-

МненияЭкологияметаллопотребление

13 июля 2026

10 ноября 2025

16 октября 2025

14 октября 2025